下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

基于移动互联网的出行行业经历十多年发展,从今年开始加速进入资本市场,这是行业发展到新阶段的标志。但这一行业中其实有着很多细分方向,都叫"打车"或者"出行",但其实内核、商业模式和未来成长路径,大有不同。

比如,都叫打车,有的是做"货运物流",有的是"载人";都叫出行,有的是做网约车,有的做顺风车;都做顺风车,有的是兼做顺风车,有的是专注做顺风车;都叫出行,有的是信息撮合服务平台的轻资产模式,有的是拥有自有车辆和车队的重资产模式。

但当"打车平台"或者"出行平台"开始陆续登陆资本市场,很容易被归为同类,人们也很难一下子辨别顺风车和网约车的区别,毕竟都是打车出门。

近日,专注顺风车和出租车数字化的嘀嗒出行(02559.HK)正式登陆港交所,成为中国共享出行第一股。其身上有多个标签,比如连续五年盈利、高毛利高净利高现金流、轻资产模式、双边用户驱动增长的网络效应、领先的成本控制能力、自带ESG基因。。。

可以说,嘀嗒出行无论是企业基本面,还是增长潜力来说,在移动出行领域都独树一帜,但上市近两日表现尚不够理想。那么如何看待其当前市场表现,更好判断未来走势呢?

我们不妨从移动出行行业细分的微观视角,来剖析嘀嗒出行的战略、模式和路径有何不一样。

嘀嗒式"帕累托最优"模型 单位经济模型更优 各方均获益

上市其实是一次严选,是对企业战略路径、商业模式、财务健康性、业务合规性、市场竞争优势、所处赛道前景的一次全方位检阅。

嘀嗒出行2014年进入顺风车领域,2017年进入出租车领域,同时也在拓展 汽车增值服务和广告服务领域,逐步形成了以顺风车为主的多元化业务布局。

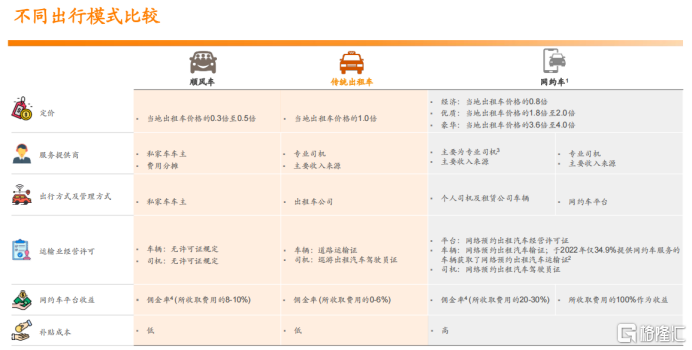

由于顺风车不增加额外运力,而是通过分享空座、提高上座率的方式满足出行需求的特点,这在很大程度上决定了,嘀嗒出行在商业模式上和网约车平台有着巨大差异:

对于网约车平台来说,车辆购买或车辆租赁成本往往是成本大头,再考虑到用户激励和营销活动方面的投入,平台运营成本自然就更高了。

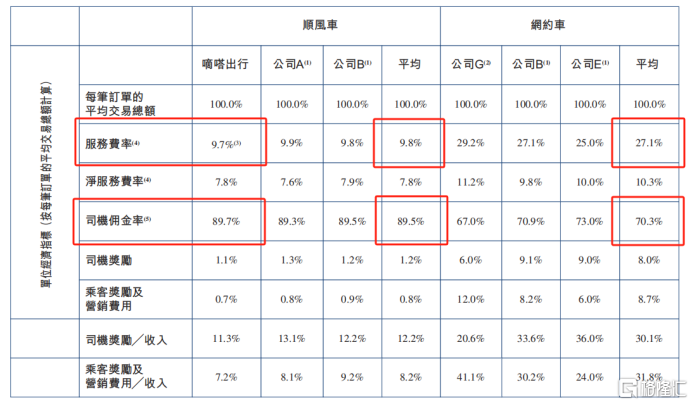

相比而言,顺风车平台的成本优势就凸显出来了,既没有买车和车辆折旧的重担,也也无需支付大额补贴及奖励,所以即便服务费远低于网约车,顺风车平台还是能保持较高的盈利水平。

近三年来看,滴滴的年毛利率最高时为17%,优步最高为46%,而嘀嗒出行最低都在75%,其强大成本控制能力可见一斑。

不止是车主跑顺风车划算,乘客也能有较大实惠。一般而言,顺风车乘客能以大约网约车一半的费用就获得和网约车类似甚至更好的出行体验。

也就是说,顺风车平台较网约车有显著的成本优势,乘客和司机也能得到实惠,即车主平台乘客三方共赢,而没有任何一方利益受到损失,实现了"帕累托最优"。

另外,顺风车具有运力弹性,可以匹配波峰波谷的出行需求,因此像嘀嗒出行将商业出行及互助出行模式相结合,更有助于提升城市交通的整体运行效率。

持续造血能力强,下行周期显顺风车韧性

1)持续造血能力强,防御价值凸显

正因天然成本优势,再加上持续的规模化,嘀嗒出行早已有了自我造血能力,这在普遍靠烧钱、盈利难的出行市场中倒显得颇为稀罕。

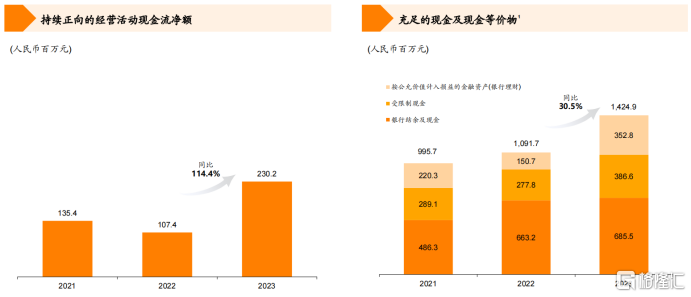

公开资料显示,嘀嗒出行已连续五年盈利,即便是在2022年也依然创造了8500万元的扣非净利润,展现出一种穿越周期的韧性。2023年公司的扣非净利润为2.3亿元,同比增长166.3%,呈加速恢复之势。

公司保持稳健的盈利能力和健康的现金流。招股书显示,2023年公司经营现金流同比增114.4%至2.3亿元,现金及现金等价物为14.2亿元,同比增长30.5%。

顾名思义,在经济下行周期,拥有更高盈利质量和防御性价值的资产,往往是投资者的"避风港",更容易获得投资者的青睐。就在去年全面放开之际,滴滴、优步、爱彼迎等共享经济股都开始重获资本市场的信心,相比滴滴的温和修复趋势,先后扭亏的爱彼迎和优步的上升曲线则明显更为陡峭。

这种穿越周期的能力,还可以从嘀嗒出行近几年员工规模快速增长中得到印证。

此外,嘀嗒出行2021年-2023年持续扩大研发投入,2023年研发投入同比增长36.7%, 占公司总收入高达14.9%。

在过去几年大规模布局大数据和人工智能基础上,2024-2025年,嘀嗒出行预计将启动共计15个新的研发项目,同时布局智慧硬件、面部识别等技术,进一步强化体验和安全。

另据招股书披露,嘀嗒出行计划将IPO募集资金的约35%,用于提升技术能力和升级安全机制。而基于创新企业研发驱动增长的底层逻辑,嘀嗒出行加码研发,将进一步强化其未来持续成长,穿越周期的能力。

2)顺风车"双边效应"显著,下行周期显韧性

对于只做顺风车,不涉足网约车业务的嘀嗒出行而言,其实在当下有着更强的增长韧性。因为顺风车作为车主乘客互惠互利的出行方式,双方都能节约出行成本,因此在经济下行周期,双方参与的积极性都会更高。

比如,2023年嘀嗒顺风车每月活跃车主和乘客,分别同比增长了33.3%和29.7%,基本是同频增长。这表明顺风车有双边驱动用户增长的强大网络效应,车主增加带动乘客增加,乘客增加反过来又带动车主增加。

反观网约车市场,当前已出现严重的供过于求。根据某网约车平台数据,2023年其司机数量增幅是订单增幅的两倍以上。

因此,看待顺风车,去判断嘀嗒出行的前景,一定程度上需要将其和网约车行业区分开来,应将其看作技术驱动的大规模高效,互惠多赢的真共享经济。

基本盘应无忧,第二曲线弹性可期

1)基本盘应无忧,开启资本市场"顺风局"

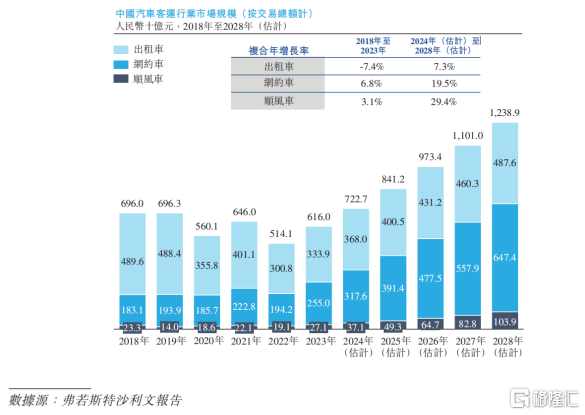

顺风车是国内汽车客运出行市场中增长最快的细分赛道,而且市场集中度极高,再加上嘀嗒出行在该赛道的占位靠前,这就决定了公司未来业绩持续成长的确定性。

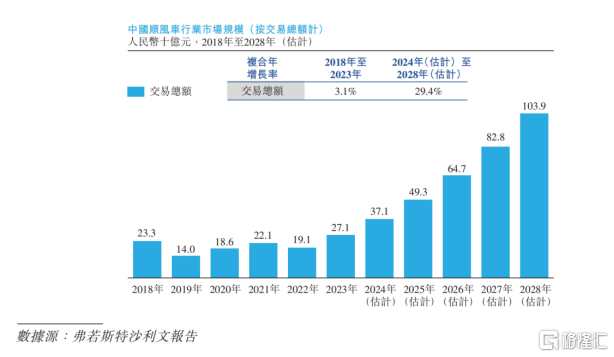

根据沙利文报告预计,得益于宏观经济环境改善,城镇化率提升,私家车数量持续增长和更多顺风车利好政策推出,顺风车将成为中国汽车客运市场增长最快的细分市场,其交易总额预计将由2024年的371亿元增至2028年的1039亿元,未来五年复合年增长率高达29.4%。

经过年多发展,国内顺风车市场的多寡头格局已基本成型,按2023年顺风车搭乘次数计,CR3高达96.1%,其中嘀嗒出行以31%的份额位居第二。也就是说,未来这一市场的乾坤变化基本就看前三家了。

相比而言,嘀嗒出行成功登录港股主板,并有纳入港股通的可能,意味着之后内地资金就能直接买了,还有各种被动指数基金的加持,流动性和品牌背书都将得到进一步增强。

2)基于顺风车,加速打造一站式汽车服务生态布局

除顺风车之外,嘀嗒出行还有一大值得期待的业务板块,就是汽车增值服务,尤其是伴随顺风车业务增长,车主规模和活跃度随之增加,其增长还能进一步被拉动,从而实现协同效应。

到去年底,嘀嗒出行认证私家车车主规模已达1560万人,且活跃度和平台粘性非常高。另一方面,目前中国私家车保有量已达三亿,小汽车消费还将持续升级。

相对于网约车平台的注册司机大多是专职营运,顺风车车主都有正常职业,买车是为了提升生活品质。因此,嘀嗒出行在拓展汽车后服务市场,培育更多新业务方面,应还有不小的机会。

这从其招股书中也能看出一二,在丰富顺风车用户出行场景同时,嘀嗒出行也在加速打造一站式汽车服务生态布局。据悉,基于在汽车服务领域的多方跨界合作,嘀嗒出行"车服务"板块已涵盖充电、代驾、加油、洗车、道路救援、新车试驾、车险报价、二手车估值等多个领域,为用户提供更加便捷和超值的汽车服务。

有理由相信,随着嘀嗒出行成功登陆资本市场,其今后也将加快在汽车增值服务领域的布局,围绕私家车车主从体验、购买、使用到换购的全生命周期需求,探索更多新的商业模式和增长点。

事实上,嘀嗒出行成立以来也进行多轮融资,吸引蔚来资本、IDG、崇德资本、易车网、高瓴、京东及携程等多家明星资本参投,这些股东方的背景大多涉及新能源、汽车、汽车互联网、自动驾驶等领域,后续在打造一站式汽车出行生态圈方面,将有更大想象空间。

尾声

尽管上市前两天因为一些人恐慌抛售,导致股价目前表现不佳,但也不必过虑,因为这种现象一般在强势人气股和明星股中较为常见,由于这类题材易吸引大量短线资金,从而容易出现短期暴涨暴跌的行情。对于中长线资金而言,根本上还是要回归基本面。

总的来说,嘀嗒出行依靠长期主义的战略选择、天然的模式优势,在细分市场中捕获大机遇,并通过长期深耕,在共享出行赛道中成长为一家有韧性、有定力的公司。业务规模并不是决定成败的唯一因素,我们应看到,嘀嗒的战略切中了大众出行的发展方向,顺应了城市交通可持续,社会资源高效利用的趋势,顺应供需双端自驱动增长的网络效应,从而更好判断其未来成长空间。

在移动出行平台奔赴资本市场的大潮中,我们不妨对嘀嗒"另眼相看"。