下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月28日,港股三大指数早盘冲高后震荡回落,受科技股走弱影响,恒生科技指数午后跌幅扩大,最终收跌0.96%,恒指基本平收,国指小幅上涨0.12%。

本月主要指数总体下跌。恒生科技指数跌3.7%表现较差,恒指跌2%,国指跌幅在1%以内。

港股上半年收官,恒生科技指数半年累计跌5.57%,恒指累涨3.94%,国指累涨9.77%。

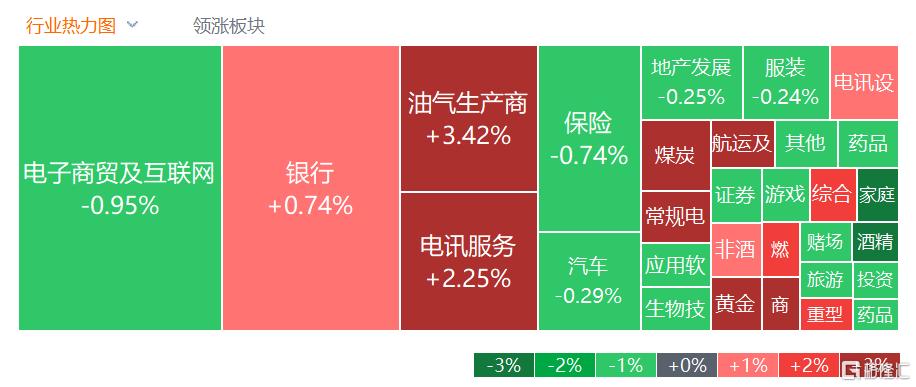

今日盘面上,大型科技股冲高回落且午后持续走低;中东不稳定局势增强叠加美国大选因素影响,军工股全天表现强势且尾盘涨幅加大,中船防务一度大涨超15%领衔;市场担心全球原油供应受扰,石油股表现强势,三桶油全线拉升;隔夜外围金价上涨,连续下跌的黄金股再度活跃,电力股、港口及航运股、电信股、煤炭股、半导体芯片股多数上涨。

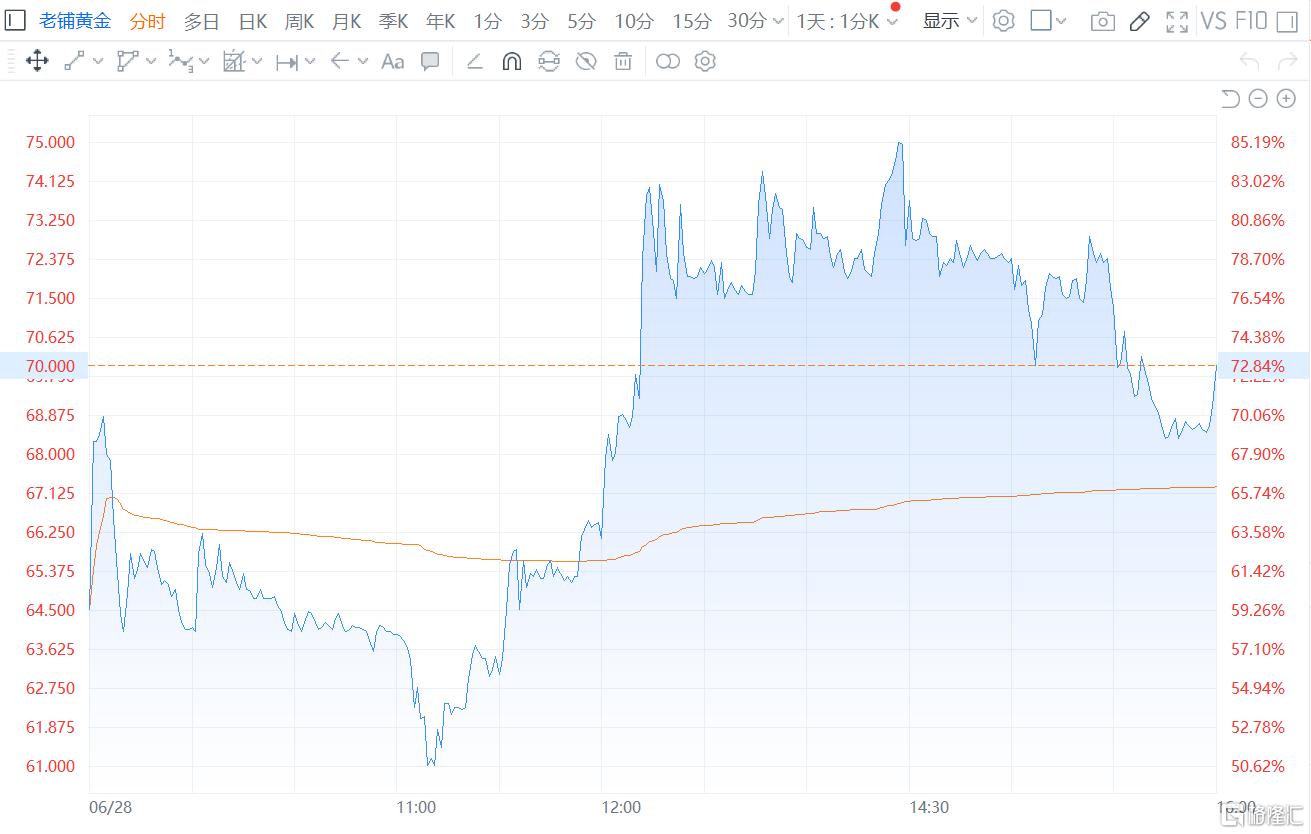

另一方面,啤酒需求短期受压制,啤酒股走低,体育用品股、药品股、濠赌股、家电股全天表现萎靡。个股方面,老铺黄金首日上市一度飙涨72.8%,此前获582.15倍认购;嘀嗒出行上市首日尾盘下挫收跌22.5%;远洋集团跌10.65%,遭提清盘呈请。

具体来看:

科技股集体走低,美团、京东跌超2%,阿里、百度、网易、腾讯登纷纷小幅收跌,哔哩哔哩收盘微涨0.16%。

军工股全天强势,中船防务涨超8%,中航科工涨超4%,航天控股涨超1%。浙商证券研报指出,随着2024年军工产业链企业订单逐步恢复,军工电子、军工通信等相关领域有望充分受益。国防军工行业有望迎来武器装备现代化建设与数字化升级的加速期。

石油股,中国油气控股涨超7%,中国石油股份涨超4%,中国海洋石油、中国石油化工股份涨超2%。消息面上,由于中东和欧洲的地缘风险压力加剧,市场担心全球原油供应中断,而美国原油和汽油库存意外增加,给价格带来上限,隔夜原油期货收盘走高。

黄金及贵金属股上涨,大唐潼金涨超14%,港银控股涨超4%,灵宝黄金、招金矿业、紫金矿业涨超3%。美银此前发布报告称,在未来12到18个月内,黄金价格可能会达到每盎司3000美元。

航运及港口股上扬,象兴国际涨超14%,秦港股份、金辉集团涨超6%,中远海能涨超5%,中远海发涨超4%。

酒精饮料股走低,威扬就业控股跌超4%,百利达集团控股、华润啤酒、百威亚太、珍酒李渡纷纷收跌。

个股方面,老铺黄金收涨72.48%。6月28日,老铺黄金正式在香港交易所主板挂牌上市。上市股票发行价格为每股40.50港元(兑人民币为37.69元),股票代码为6181.HK,净募集资金约7.13亿港元(兑人民币为6.64亿元)。

远洋集团收跌跌20%至0.3港元,目前跌幅收窄至10%以内。消息面上,集团表示,收到美国纽约梅隆银行伦敦分行向高等法院提出的清盘呈请,内容有关未偿还由公司的全资附属公司远洋地产宝财IV有限公司发行及由公司担保的于2026年到期的3.25厘有担保票据,涉及本金总额4亿美元及应计利息,公司将极力反对呈请。远洋称,呈请的提出不代表呈请人能成功对公司进行清盘。于本公告日期,高等法院并无颁布清盘令以将公司清盘。公司不认为呈请会对公司于此阶段的营运或制定整体债务管理安排造成实质性影响。

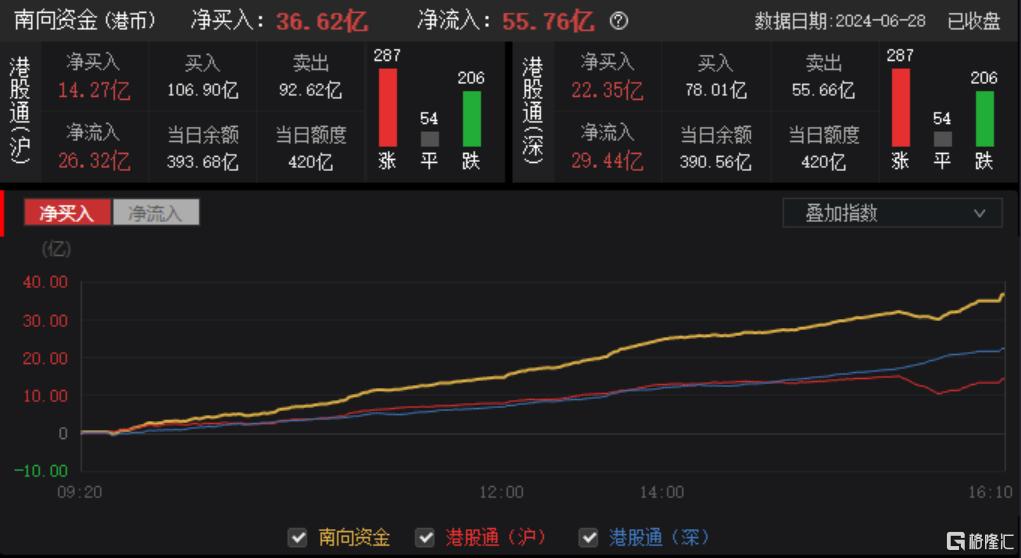

今日,南向资金净买入36.62亿港元,其中港股通(沪)净买入14.27亿港元,港股通(深)净买入22.35亿港元。

展望后市,中信证券表示,4月中旬至5月中旬间,国内政策聚力,外围扰动缓解等因素带动外资持续流入港股市场。但在此期间,流入的外资以短线资金为主,主动管理的长线资金虽然表现出流出幅度收窄趋势,但并未出现明显的大幅增配。另外,在此期间美国、日本、中国台湾、印度等市场均迎来了资金的显著流入,我们判断这是本轮外围扰动缓解带来了全球资金边际宽松的体现。

与历史上外资流入时期偏好配置成长股不同的是,本轮外资显著流入顺周期、大金融及互联网板块。往后看,假设三季度经济基本面改善趋势得到确立,则我们估算托管资金口径下外资仍有200-400亿港元的回流空间。