下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

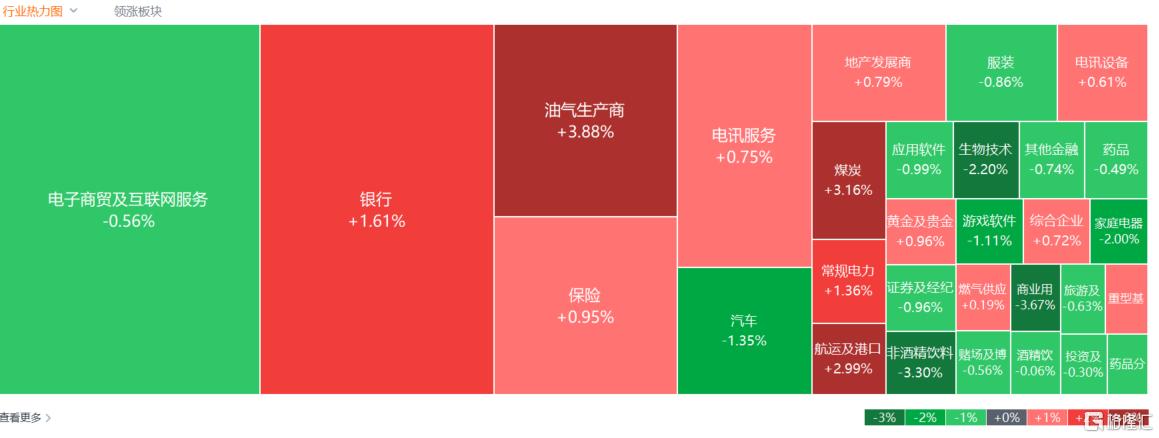

7月2日,港股三大指数早盘冲高回落午后维持震荡,恒指一度大涨1.5%,最终涨幅收窄至0.29%,国指涨0.68%,恒生科技指数跌0.43%,盘中曾涨至1.2%。

盘面上,大型科技股多数维持跌势拖累科指走低,京东跌2%,百度跌1.58%,快手、腾讯、网易均下跌;石油股全天表现强势,中海油再度逼近历史新高价;港口及海运股普遍上涨;内房股与物管股携手上涨。另一方面,消费电子股走低,苹果概念股、体育用品股、家电股跌幅明显,光伏龙头信义光能跌5.6%,料中期业绩不及去年下半年。

具体来看:

大型科技股多数维持跌势拖累科指走低,哔哩哔哩跌近5%,京东跌超2%、百度跌1.58%,快手、腾讯、网易均下跌;美团、小米上涨约1%。

石油股集体上扬,中国海洋石油、中国石油股份涨超4%,昆仑能源涨近3%,中国石油化工股份涨1.19%。

航运港口股走强,东方海外国际、中远海控、太平洋航运涨超4%,招商局港口涨超3%,中远海发、中国外运涨超2%。消息面上,航运龙头企业马士基昨日表示,预计经红海的集装箱运输中断持续到第三季,未来几个月对承运商和航运企业而言将充满挑战。今日集运指数(欧线)主力合约盘中涨4%,突破5500点,续创上市以来新高。

煤炭股表现强势,兖煤澳大利亚涨超6%,蒙古焦煤涨超5%,中国神华、中煤能源涨超3%。

稀土概念股涨幅靠前,中国稀土涨9.68%,金力永磁涨2.11%。近日,国务院总理李强签署第785号国务院令,公布《稀土管理条例》,自2024年10月1日起施行。中信证券研报指出,《条例》的施行或有助于推动稀土行业高质量发展,提振市场情绪,供需格局或持续向好,稀土价格有望企稳回升,稀土板块公司经营业绩有望迎来拐点,建议关注稀土产业链战略配置价值。

内房股与物管股携手上涨。浦江中国涨超14%,滨江服务涨超6%,雅居乐集团、建发国际集团、旭辉控股集团、华润置地、绿城管理控股、远洋服务涨超3%。克而瑞研究院发布《2024上半年中国房地产企业销售TOP200排行榜》显示,6月百强房企实现销售额4389.3亿元,环比增长36.3%,同比下降16.7%,降幅较5月的33.6%显著收窄,也是近一年来最小跌幅。

建材水泥股表现活跃,东吴水泥涨8.75%,华润建材科技涨4.35%,西部水泥、中国建材、海螺水泥涨超2%。

电力股上涨,龙源电力涨6.7%,华电国际电力股份涨超4%,中国电力、大唐发电涨超3%。国家发改委近日印发的《电力市场运行基本规则》于7月1日起正式施行。国金证券认为,深化电力体制改革的核心在于破除电力市场化进程中的体制机制阻碍,持续落实“管住中间,放开两头”的改革精神,利好电网智能化建设与电力市场化业务。

苹果概念股表现较弱,高伟电子跌近6%,舜宇光学科技、比亚迪电子跌超3%,瑞声科技跌2.61%。

体育用品股下跌,滔搏跌近7%,特步国际跌6.65%,李宁跌近5%,安踏体育跌2.73%。

太阳能光伏板块飘绿,卡姆丹克太阳能跌8.9%,福莱特玻璃、信义光能跌超5%,协鑫科技跌4.31%,阳光能源跌3.28%,新特能源、协鑫新能源跌超2%。

今日,南向资金净买入59.53亿港元,其中港股通(沪)净买入23.18亿港元,港股通(深)净买入36.35亿港元。

展望后市,中金公司指出,港股在内外资情绪大幅改善的背景下已促成一轮较为显著的反弹,后续持续性及上涨空间有待更多夯实的基本面数据与之配合,经济修复验证期内依旧保持谨慎乐观态度。配置方面,一方面股息率较高的公用事业、能源、金融、电信等板块,即使未来市场波动率有所上升,也有望在该环境中提供可观的相对收益;另一方面,以半导体、互联网为代表的科技行业仍将是产业转型的主抓手,有望从政府支持以及国产替代中受益。