下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月1日是值得载入中国货币史上的大日子。

央行一纸公告,预告“融券做空”债市,国债市场随即大跳水,就连超长期限国债ETF这种超稳品种都能跌1%,可见昨日资金出逃得有多仓皇(吓鼠宝宝了)。

于是市场昨晚开始冥思苦想,央行的大棒下,被驱赶出来的一批债市投机资金,短期会去哪?甚至有观点担心长债利率的上行,是否不利于红利板块的投资?

只是资金确定会被驱赶出来吗?

1

7月1日债市大跌

央行二级市场卖国债,国债收益率走高,意味着无风险利率提高,红利的门槛被无形提高,高股息投资的吸引力有可能会降低。

这个推导过程,教科书上的确是这么教我们的。然而近三年,发生太多颠覆常识的事了,以至于笔者现在对顺理成章的逻辑推导,忍不住下意识开始怀疑,现实世界真的会如期上演吗?

日本央行退出负利率,按教科书那一套理论,全世界都以为接下来日元要升值了。你就算不涨,也不至于贬到160吧?

现实却是,日元爹妈不认,日本政府后来就算花了600亿美元,也只不过撑了两个月。今日,日元兑美元汇率触及38年来新低,一度跌至161.74日元。

你们说问题在哪?

市场事后找补了一个理由,因为美日利差已经超过300基点了。日元从负利率回到零利率,没有从根本上改变这个事实。

日本干预汇市无效一事给我们留下的一个问题就是——市场的力量真的可以抗衡吗?

昨日央行预告将借入国债后,笔者和同事就在争论,这对红利板块投资的影响究竟是利好还是利空?

千言万语,先来看市场的态度。

7月1日13:10,央行公告发布后,中证红利指数应声下挫,资金随后强势拉升,最终收涨2%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

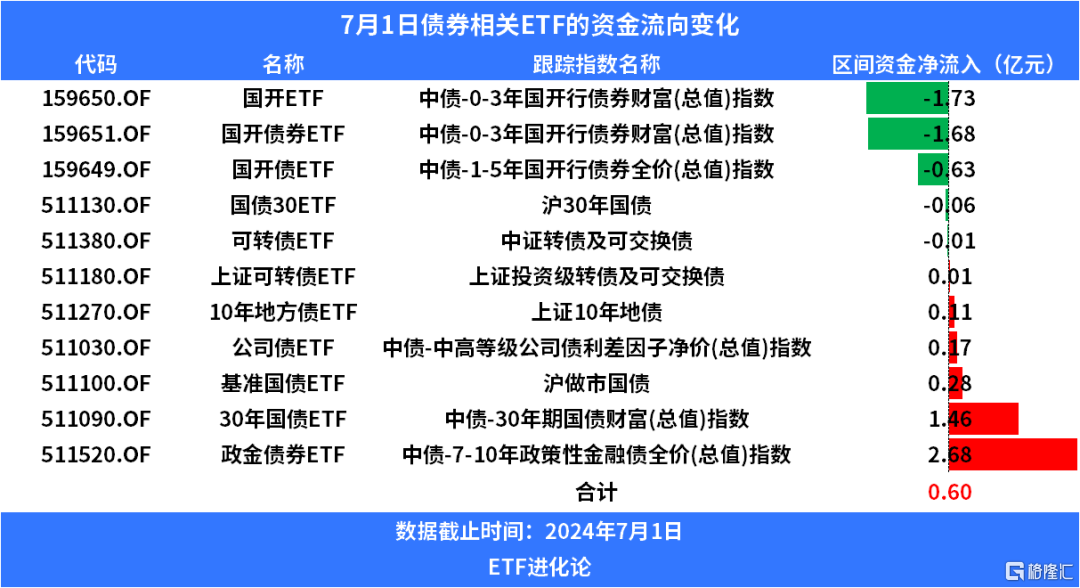

当日的ETF资金买了什么,又卖了什么?

Wind数据显示,7月1日的资金大幅买入富国基金政金债券ETF,规模为2.68亿元。尽管鹏扬基金30年国债ETF昨日罕见下跌1%,当日仍净流入1.46亿元。华泰柏瑞基金红利低波ETF昨日净流入0.59亿元。

从资金净流出角度来看,7月1日的资金大幅抛售中证500ETF、沪深300ETF、上证50ETF等宽基ETF,同时配置创业板ETF、科创50ETF、芯片ETF以及创业板50ETF等“硬科技”含量偏高的ETF品种。

红利ETF当日也被抛售2.11亿元,国开ETF和国开债券ETF当日分别净流出1.73亿元和1.68亿元。

为了进一步明确资金对债券ETF以及红利ETF的态度,笔者单独列出7月1日的红利指数ETF和债券ETF的资金流向变化。

尽管中证红利指数7月1日上涨2%,红利指数相关的ETF当日还是合计净流出2.26亿元。

债券ETF昨日净流入6000万元,其中资金最为青睐政金债券ETF,当日净流入2.68亿元,上周净流入10.13亿元。30年国债ETF净流入1.46亿元,国债30ETF小幅净流出0.06亿元。

从中证红利指数盘中小幅回调继续拉升、资金抄底30年国债ETF来看,这部分风险偏好较低的资金似乎还在谨慎观望。

看完昨日的市场走势,我们继续来看今日市场的态度是什么。

30年国债期货、10年期国债期货微幅反弹0.2%。30年期主力合约收盘涨0.28%,10年期国债期货主力合约涨0.25%。

今日,10年国债活跃券的收益率相比昨日小幅下行。

ETF方面,今年的高股息代表银行ETF继续上涨,港股红利板块也没下跌,国泰基金港股国企ETF、鹏华基金恒生央企ETF和华夏基金港股国企ETF均涨1%。

昨日大跌的超长国债ETF今日也小幅反弹,鹏扬基金30年国债ETF和博时基金国债30ETF分别涨0.29%和0.2%。

这两日的市场表现来看,资金似乎没怎么从债市出来的样子?对红利板块的影响看起来也没有理论上那样大。

这是为何?

2

资金为何一股脑做多长债?

要回答这个问题,我们需要清楚资金为何蜂拥做多债市,甚至不惜把30年国债收益率都干破2.5%。

当银行理财刚兑被打破,房价原来不会一直上涨,城投利率债、信托产品频频暴雷,股市常年保卫3000点,银行存款利率一直被下调,海外投资有限额,钱究竟要去哪?

正如中泰证券研究所的经济学家李迅雷所言:“资产荒”背后,实际上还存在更大规模高风险资产的“资产慌”——高风险资产种类繁多、规模巨大,且不少资产的流动性较差,风险溢价比较大。

随着经济增速换挡期,从8%步入5%,叠加房地产进入新发展模式,大家对未来的预期不再高要求,风险偏好也不断下调。

以前随便买个银行理财,5%-8%的收益率司空见惯,现在3%的长债也很香,红利策略更是风靡A股三年了。

叠加政府上半年发债规模较同期下降,进一步加剧债券市场的供不应求的现状,在预期利率会继续下降的推动下,机构投资者纷纷采取拉长久期策略,蜂拥买入超长期债券,进一步压低各项期限的国债收益率。

所以我们可以看到尽管昨日债市大跌,但“类债券”的红利资产小幅回调后继续上涨,一改以往同涨同跌的态势。

理论上来说,红利指数的股息率与10年期国债收益率的剪刀差越大,越有利于红利的投资。如果后者收益率上行,红利投资的性价比就得打个折扣。

关键就在于长期国债利率要如何从一路走低调头往上涨?

要么下半年政府债加快发行,从供给端把债券价格打下来。要么经济复苏信号更明显,尤其是新房市场的销量能改善。2022年11月债市的大跌也是由于市场对经济预期强烈看好。

现在央行给了一个新的选择:融券做空债市,把长期国债收益率拉起来。

理论上,央行有无限子弹,的确可以通过这种方式把收益率拉升。而且考虑到央行已经在大大小小场合都警示过长债风险以及稳汇率的决心,短期还是要警惕长债收益率上行的风险。

央行主管媒体《金融时报》曾报道过:市场人士称2.5%至3%可能是长期国债收益率的合理区间。

虽然今日10年活跃券再次小幅下行至2.25%,但短期内,2.5%关口还是要特别关注。

3

风险还是要注意

虽然市场追逐长期债基、红利资产等红利资产背后的动因是合理的,长期经济利率下行趋势也是比较确定的,奈何各方预期打得太足,债券收益率下得太快。目前债券定价是否太极端?

一旦有突发事件触及高位跳水,市场极有可能重新2022年11月的惨烈行情,尤其是央行已经预告要下场的情况下,还要继续对着干,有种壮着胆子走夜路的既视感。

从中基协最新数据来看,截至2024年5月底,公募基金市场最新资产规模为31.24万亿元,相比去年年末的的27.60万亿元增加3.6万亿。

其中债券基金最新规模为6.46万亿元,今年规模增加1.15万亿元,基金产品数量增加143只,今年公募市场80%的新发产品都是债基。同期混合基金的规模今年缩水-2892.96亿元。

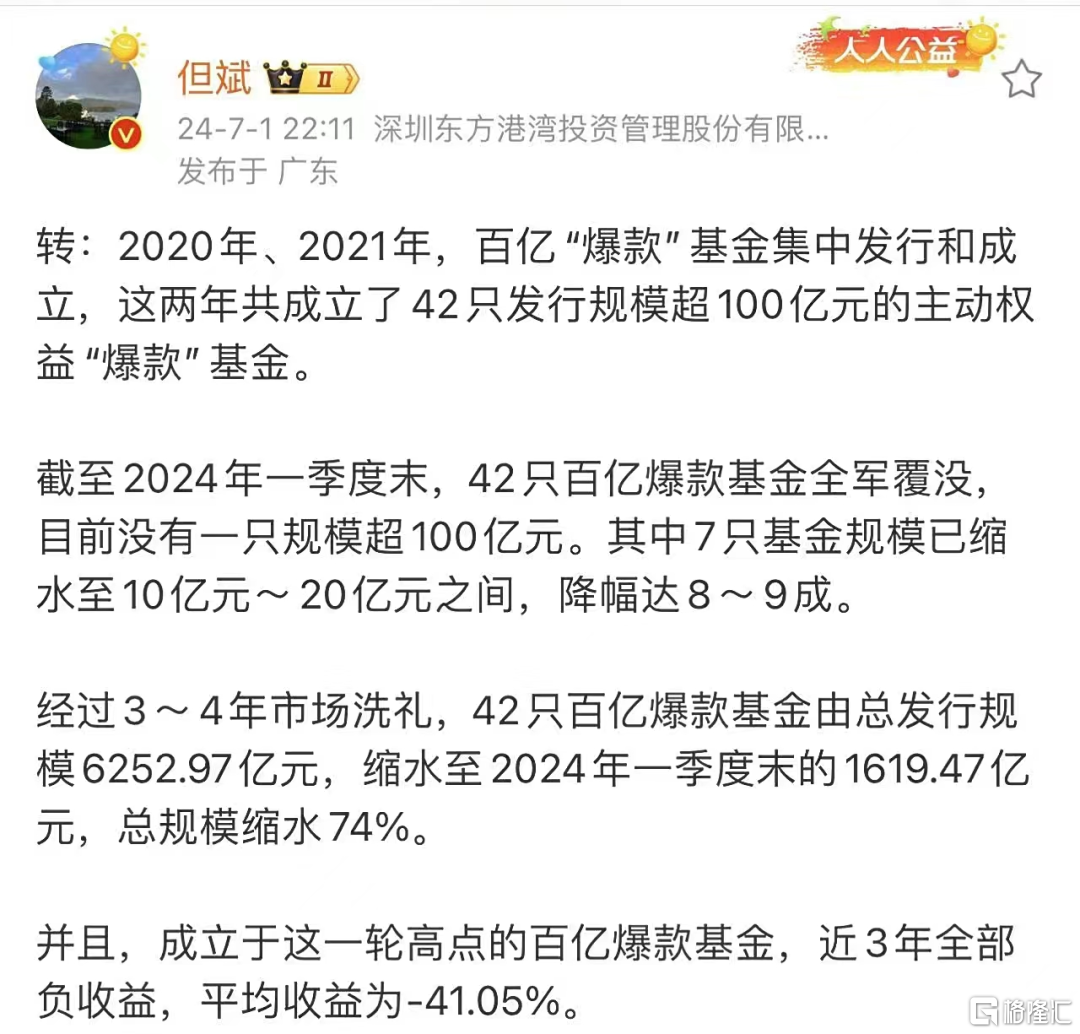

2020年和2021年正是主动权益基金高歌猛进的两年,私募基金大佬但斌今日在微博援引了一段数据:

2020年、2021年,共计成立了42只百亿“爆款"基金。截至 2024年一季度末,42只百亿爆款基金全军覆没,目前没有一只规模超100亿元。其中7只基金规模已缩水至10亿元~20亿元之间,降幅达8~9成。

这个市场没有只涨不跌的资产,市场从来都是涨涨跌跌的。当全市场都在讨论超长期国债、债基、高股息资产,是不是意味着风险正在积累?