下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月25日、26日、27日,以及7月1日、2日均实现10CM涨停的税友股份却争议不断,利好与利空消息如雨点般交错拍在税友股份的头上。

提起税友股份,很多人可能并不了解,但提起“个人所得税app”,怕是无人不知无人不晓。作为财税行业的“大哥”,税友股份自上市以来便陷入业绩“增收不增利”怪圈,今年一季度净利润有所好转也只是同比微增2.40%,叠加近期公司限售股解禁消息,让税友股份再一次被讨论。

预测本应震荡下跌的股票近几日却反复迎来涨停,业内人士认为,除了新一轮财税体制改革原因之外,税友股份也并不惧怕股票解禁等偏利空消息,对外释放了积极的讯号与信息。

财税数字化概念涨势不断

2022年1月,《“十四五”数字经济发展规划》曾提出,到2025年,数字经济迈向全面扩展期,大量政策鼓励大力培育数字经济新业态。

2023年初,“金税四期”在全国10个省市试点上线,同年12月,中央经济工作会议明确,谋划新一轮财税体制改革,落实金融体制改革,并重点支持科技创新,金税四期预计于2024年全面推行。值得一提的是,目前税四期在广东、山东、河南、山西、内蒙古重庆等6个省市试点上线。

今年6月25日,审计署网站发布《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》。报告强调,要谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分,加大均衡性转移支付力度,健全转移支付定期评估和动态调整、退出机制。

华西证券指出,此轮财税体制改革将把数智化作为技术支撑手段,以电子会计凭证为基,以点带面推进全方位建设,看好财税IT产业链发展。

由此,不断出台的财税政策,叠加已经走在路上的金税四期,令财税数字化概念涨势不断,除了税友股份,长亮科技、航天信息、久其软件、用友网络等个股也纷纷跟涨。

税友股份相关负责人介绍称,公司一直聚焦于财税数字化板块,顺应着金税四期发票电子化改革趋势的同时,围绕税收优惠、合规咨询、财经管理等方面推出的产品,逐渐成为中小企业的刚需。

产品的不断优化,使税友股份B端(中小企业客群/财税代理客群/创新业务客群)盈利能力提升。根据2023年财报数据显示,公司B端实现营收10.8亿元,同比增长13.8%。其中,中小企业客群经常性收入为5.3亿元,同比增长8.0%,年末高价值用户6.1万户,同比增长77.3%;财税代理客群经常性收入为5.2亿元,同比增长24.0%;公司PTS平台服务企事业单位近4万家,平台金额续费率持续增长。

研究费用增加,G端业务亏损

B端用户带来的有限的利润增长,并不能改变税友股份自上市以来“增收不增利”的状态,甚至2023年成为其利润下降幅度最大的一年。

从财报数据对比来看,2021年,税友股份实现营收16.05亿元,同比增长4.14%,归母净利润2.31亿元,同比下降23.64%;2022年,税友股份实现营收16.98亿元,同比增长5.80%,归母净利润1.44亿元,同比下降37.64%;2023年,税友股份实现营收18.29亿元,同比增长7.71%,归母净利润8338.55万元,同比下降42.05%。

利润如坐滑梯一般连年下降,研究机构认为,税友股份研发费用增加与G端业务亏损是主要原因。

公开资料显示,税友股份专注于财税数字化领域,深度参与AI和大语言模型等技术的研发投入。公司结合AIGC进一步强化双中台ApssS和DpaaS的产品技术,构建了税务大数据管理体系。

数据表明,2023年,税友股份研发费用达到4.85亿元,同比增长12.42%,占营收比达到29.62%。虽然研发投入的增加有助于提升公司的技术实力和产品竞争力,但短期内也会对公司利润造成打压。

此外,公司to G的数字政务业务也遭受重创。财报显示,2023年,to G的数字政务业务营收为7.28亿元,同比下滑0.07%,毛利率减少11.3个百分点至28.86%。

税友股份起家于G端业务,2018-2020年间,G端业务成为公司主要力量,随着国地税合并、“营改增”推动,以及自然人税务管理系统实施,再加上社保纳入税务的新政出台,G端收入爆发式增长。

同样是由于G端业务主要取决于政府的预算支出,因此存在较大不确定性。一旦税友新项目的签约速度减缓,进而就会影响收入预期。申万研究研报指出,税友股份在to G数字政务业务方面遭受亏损,全年共计达1.62亿元,且主要确认于2023年第四季度。

更为关键的是,由于政务领域的特殊性,公司在项目回款环节的议价能力较为受限,从而增加了应收账款的风险。数据显示,截至2024年Q1,公司应收账款较上年末增加31.17%,占公司总资产比重上升。

卖出意愿强,公司紧急发布“不减持”承诺

业绩承压问题尚未得到解决,近日,税友股份又迎来限售股解禁风波。

公开信息显示,7月1日,税友股份3.15亿限售股将获解禁上市流通,该部分限售股为公司首次公开发行部分限售股,共涉及2名股东——宁波思驰创业投资合伙企业、张镇潮。总股本为4.07亿股,3.15亿限售股相当于总股本的77%。

较高的占股比例意味着大量股票流入市场,影响供需关系,从而导致股价震荡。但如果解禁股票基本面较好,限售解禁之后即使有人抛售,也可能同时存在大资金接货的投资者。

近期,主力资金有大幅介入迹象,短期呈现上升趋势。7月2日,税友股份资金流向方面,主力净额约为3224.772万元,超大单净买入约为3299.95万元。

龙虎榜数据显示,前五买入席位合计买入46627.23万元,前五卖出席位合计卖出5037.95万元。

具体来看,机构买入1447.1万元,卖出2873.2万元。此外,国泰君安证券咸宁大道证券营业部、华泰证券上海黄河路证券营业部分别买入1198.52万元、1051.35万元;国金证券杭州利一路证券营业部、东方财富证券拉萨团结路第二证券营业部分别卖出986.21万元、607.98万元。

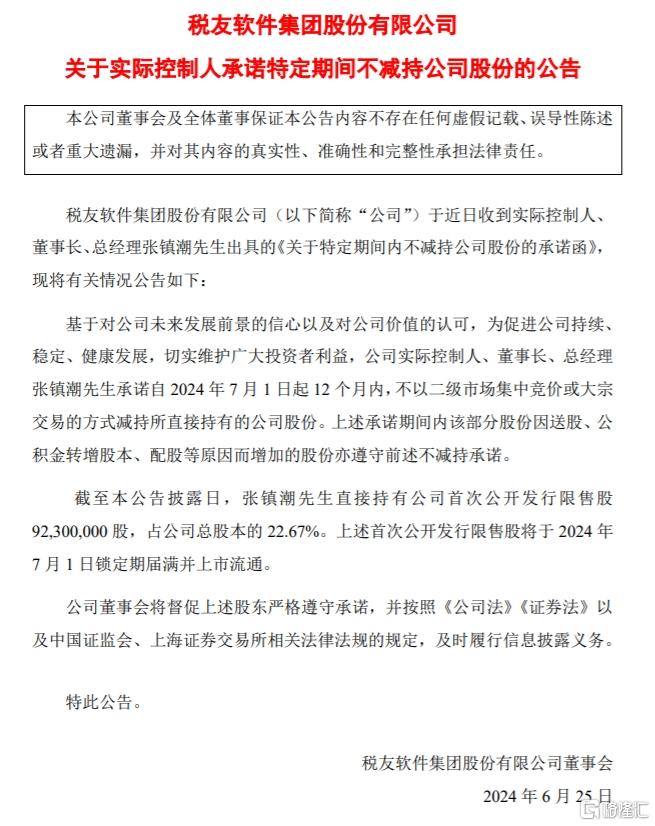

由于卖出意愿较强,容易引发抛售,进而影响股价。6月25日,税友股份董事长、总经理张镇潮出具《关于特定期间内不减持公司股份的承诺函》。

承诺函说明,基于对公司未来发展前景的信心以及对公司价值的认可,为促进公司持续发展,切实维护投资者利益,公司董事长、总经理张镇潮先生承诺自2024年7月1日起12个月以内,不以二级市场集中竞价或大宗交易的方式减持所持有的公司股份。

承诺期间内该部分股份因送股、公积金转增股本、配股等原因而增加的股份同样遵守该不减持承诺。

此举意在于增强投资者信心、促进公司稳定发展、彰显管理层信心与责任以及应对股票解禁压力。这一承诺不仅有助于维护公司的市场形象和品牌价值,也为公司的未来发展提供了有力保障。

但未来到底会如何?这一轮股价暴涨是单纯炒作还是价值发现?览富财经网将持续关注。