下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于韩国半导体行业来说,2019年7月1日是一个难以忘记的日子。

在这一天,日本政府宣布对出口韩国的半导体工业材料加强审查和管控,并将韩国排除在贸易“白色清单”以外,其中包括了氟聚酰亚胺、光刻胶、氟化氢这三样在半导体生产中至关重要的原料。

这一单方面的制裁一经推出,就引发了韩国半导体产业的地震,尤其是三星和海力士这两位巨头,三星甚至表示,库存中高纯度氟化氢的余量仅够维持几周时间,如果不能及时解决供应问题,只能采取减产、甚至停产措施进行应对。

在经历了短暂的阵痛期后,韩国企业开始自寻出路,如何摆脱日本在半导体材料方面的影响,成为了那几年韩国最热议的话题之一。

但直到2024年的今天,韩国和日本依旧是一对相爱相杀的冤家。

韩国,存储偏科生

韩国的半导体产业始于朴正熙时代。

1966年,随着美国半导体制造商仙童半导体(Fairchild)投资建厂,韩国开始正式发展半导体产业,接下来几年时间当中,摩托罗拉(Motorola)、Signetics、AMI 和东芝(Toshiba)也相继来到韩国建厂,构建出了韩国半导体产业的雏形。

20世纪70年代,随着全球电子产业的发展,韩国政府开始有意识地培育半导体产业, 1969年,《电子产业振兴法》颁布,韩国据此制定了8年电子产业振兴计划,计划包括支持半导体行业发展的各种措施,例如半导体产品开发、出口促进以及筹集必要的资金等。

1981年,韩国产业通商资源部(现产业通商资源部)制定了《半导体产业振兴详细计划》,提出了大力发展半导体产业的政策,鼓励国内半导体企业进军全球半导体市场。

对于韩国来说,在经济改革中发展迅速的财团成了进军半导体产业的主力军。由韩国电子技术研究院牵头,联合财团以及韩国的六所大学,同对DRAM进行技术攻关,项目持续三年,研发费用达1.1亿美元,韩国政府承担了57%,在1983年至1987年间实施的“半导体工业振兴计划”中,韩国政府共投入了3.46亿美元的贷款,并激发了20亿美元的私人投资,成为了韩国半导体产业发展的最大动力之一。

这套发展路线与日本的官产学模式颇为相似,同样是政府牵头,同样是DRAM,区别只是一个在韩国,一个在日本,一个发生在80年代,一个发生在70年代。

官产学的好处是立竿见影的,但也有其弊端,其本身是针对某一项技术的重点攻关,着重于点而非面,要想全面发展半导体产业,官方的引导只是一个引子,最终还是需要企业自己去攻克难关,最终实现更多方向更多维度的发展。

1983年,三星集团一边向当时遇到资金问题的美光(Micron)公司购买64K DRAM技术,一边和日本夏普签下了“互补金属氧化物半导体工艺”的许可协议,开始正式进军半导体业务。1983 年 12 月 1 日,三星宣布成功开发64K DRAM,将和日美十多年的半导体技术差距缩小到四年左右。

1983年2月,现代集团在现代重工旗下成立了电子业务团队,并宣布有意进军以半导体为主的电子行业,其制定了避开 DRAM 的战略,专注于 SRAM,这是一种与 DRAM 非常不同的存储芯片。1984年12月,现代电子成功开发16K级别的SRAM。

乐喜金星集团(即今天的LG)于1979年收购了大韩半导体,成立了金星半导体,开始扩大半导体生产规模。1984年,金星半导体收购了韩国产业研究院的半导体生产设施,同年成功生产微处理器,1985年11月,金星半导体完成1M级ROM,并交付给美国IBM。

三大财团各自侧重存储的不同领域,其中尤以三星主攻的DRAM最为成功。现在来看,存储半导体与系统半导体或逻辑半导体相比,产品线相对简单,工艺已经实现了标准化,对于拥有制造业良率和工艺管理经验的大型集团来说,具有更大的吸引力,尽管需要和美日企业展开竞争,但这一市场的广阔前景毋庸置疑。

1993 年 5 月,也就是三星宣布进军半导体产业的10 年后,三星正式超越日本东芝,成为全球最大的DRAM厂商,同年6月,成功研发世界上第一个 64Mb DRAM,从技术和市场两个维度确立了自己的霸主地位。

从某种意义上来说,三星在DRAM上后发先至的这场胜利,也被很多人当成了韩国存储的胜利,但事实真的如此吗?

三星凭着雄厚的财力玩起反周期投资的时候,其余两家财团却有点玩不起了,在两次下行周期后,现代和LG先后拆分了自己的半导体部门,最后组成了海力士,而与三星不同的是,海力士从诞生那天起就面临着破产的风险,直到另一个大财团——SK的出手,才总算走上了稳定发展的道路。

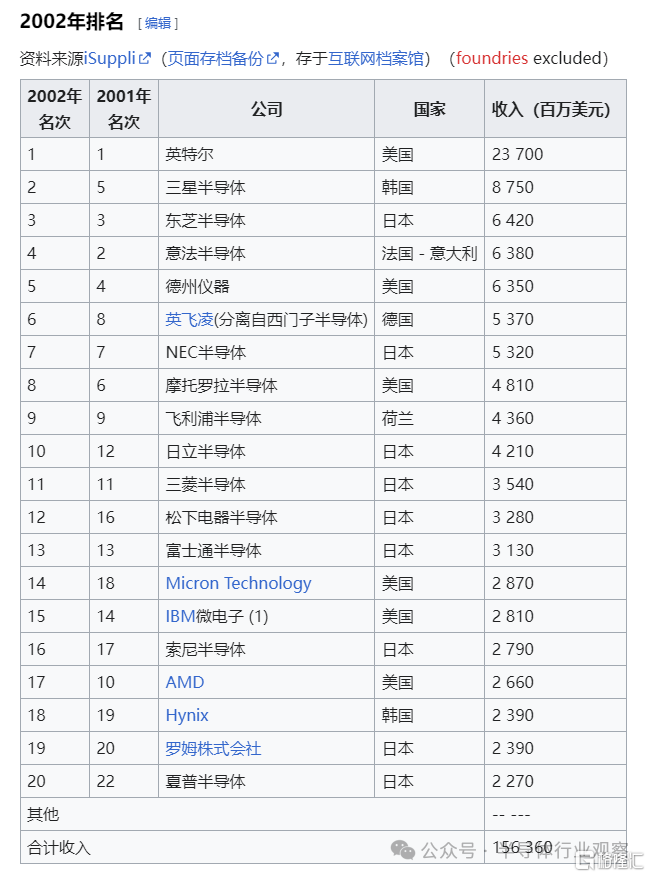

这也导致了一个问题,韩国半导体产业自始自终都没有出现过日本半导体产业那样百花齐放百家争鸣的局面,三星一家独大成为了韩国半导体产业的常态,以2002年为例,尽管此时日本半导体已经在走下坡路,但全球半导体销售额TOP 20中,依旧有9家日企,而韩国半导体仅有三星和海力士两家,海力士还处在第18名的位置,尽管三星已经成为DRAM老大多年,但并未带动整个韩国半导体行业的发展。

这一点反映在了韩国的半导体设备和材料行业当中,2006年左右,一篇《韩国半导体设备及原材料产业中长期发展战略》论文提到,在韩国半导体设备的国产化率上,以2004年为基准,停留在18%左右。而半导体设备技术培训中心资料显示,2021年韩国半导体设备国产化率仍为20%,清洗领域(材料、零件、设备)的技术相对薄弱。这意味着,经过了快20年的发展,韩国半导体设备国产化率仅提升了2%,

而在2015年的《韩国半导体产业现状及提高竞争力的措施》中指出,韩国半导体行业的问题在于,三星、SK海力士占据了全球存储器市场的60%,因此大部分利润都归属于这两家公司,以制造业为主导的产业结构最终导致了核心设备/材料/零部件对外依存度较高,韩国半导体材料对外依存度达到50%,设备对外依存度达到80%,其中70%以上的设备都需要从美国、日本、欧盟进口。

但值得一提的是,尽管由于在存储方面的偏科,而导致韩国国内设备材料厂商难以发展起来,但在2019年韩国政府公布了《加强材料、零部件和设备竞争力的措施》后,部分韩国半导体设备厂商已经抓住了属于自己的机会,其中部分厂商甚至已经处于国际领先地位。

PSK和PSK Holdings就是一个最明显的例子。PSK负责前端工艺设备,而PSK Holdings负责后端工艺设备,其主要生产的设备包括干法剥离设备、回流焊设备和等离子清洗设备等,在光刻胶剥离应用领域,PSK持续占据全球第一的市场份额,除了台积电和铠侠,PSK的客户几乎包括全球所有主要芯片制造商。

目前内存厂商三星、SK海力士和美光的资本支出大部分集中在高带宽内存(HBM)市场。预计到2024年底,HBM的产能将至少比目前扩大两倍以上。在HBM制造工艺中,最重要的过程之一是TSV工艺。PSK表示,未来等离子清洗设备的比重预计将持续增加,目前已增长至PSK Holdings销售额的30%左右。随着Flip-Chip的增加,用于平整化的回流焊设备的需求也在增加。随着三星宣布将于2025年将推出3D DRAM,PSK也会因内存堆叠的增加而受益。

另外,韩国的EO Technics作为一家激光设备厂,也有不俗的表现,其主要开发和生产用于半导体、显示器、印刷电路板(PCB)和电池制造工艺的激光设备,该公司在激光打标(Marking)领域拥有韩国95%、海外60~70%的市场份额,是这一行业的领先者之一。

据韩媒报道, EO Technics正在与美国大型半导体公司一起进行玻璃基板UV钻孔设备的性能验证测试。目前EO Technics正在讨论供应的玻璃基板设备,利用UV激光在玻璃基板上形成微米(um)级别的微孔,使3D结构芯片之间的电信号得以顺畅传输。其开发的UV钻孔机据说比日本公司主导的CO2钻孔机精度更高。业内认为,随着半导体微细工艺的复杂化和3D结构的发展,UV钻孔机将成为新的行业标准。专家预计,对于线宽小于10um的超精密基板,UV钻孔机将成为必不可少的工具。

EO Technics在最近举行的股东大会上对其在UV钻孔领域的技术表现出了自信。公司相关人士表示,“在钻孔机领域,我们拥有全球领先的竞争力,在10um设备逐渐商业化的趋势下,EO Technics的样机已经供应给客户。虽然一些半导体公司希望签订独家合同,但由于我们拥有独特的技术,我们考虑向多家公司供应设备。”

此外,在HBMjiao位关键的热压键合机领域,韩国厂商也正在崛起,生产HBM和3D封装需要大量的键合,而热压键合机利用热压技术将处理完成的晶圆上的芯片进行键合和堆叠, 除了主要供应商日本以外,还有新加坡的ASMPT和荷兰的BESI。

韩国厂商此前主要依赖进口键合机,从去年开始,它们也将Semes(三星子公司)和韩美半导体纳入其供应商名单。据韩媒报道,三星正从东丽(Toray)、新川(Shinkawa)及其子公司Semes采购热压键合机,而SK海力士则从新加坡的ASMPT和国内公司汉美半导体采购这些设备。

今年6月,韩国的韩华精密机械也已与 SK 海力士达成协议,为其供应用于HBM的热压键合机。据消息人士透露,韩华精密机械与 SK 海力士签署协议,将向后者供应两台 TC 键合机,双方合作开发了全新的热压键合机,并在最近通过了质量测试。

对于韩国这位偏科生来说,它正在不断补齐自身的短板,力图不再遇到2019年日本断供半导体材料那样的窘境,但就目前来说,它依旧对日本有很高的依赖性。

日本,昔日优等生

与韩国相比,日本半导体产业显得更全面一些,即使在尔必达彻底退出DRAM市场之后,其在半导体设备和材料领域的实力依旧保持在天花板级别。事实上,过去30年,日本半导体行业的市占率从曾经的50%以上下滑至10%,但半导体设备的市占率却一直保持30%以上,且一直保持极高竞争力。

2022 年,四家日本公司跻身销售额排名前十的半导体设备制造商行列。分别是排名第四的东京电子(TEL)、排名第六的爱德万测试、排名第七的 Screen 和排名第九的 Kokusai Electric,日立高科技、尼康、佳能等公司紧随其后。

日本公司在前段工艺中使用的主要制造设备中,其中份额最大就是光刻胶涂布显影设备(92%)、热处理设备(也称为垂直扩散炉)(93%)、片式清洗设备(63%)和批量型清洗设备(86%)以及测长电子显微镜(CD-SEM)(80%)。除此以外,CMP 设备的占有率并不高,但 EBARA 在逻辑半导体中占有很大份额(约 30%),因此也被算作占有率较高的设备。

另一方面,虽然日本在曝光设备、干蚀刻设备、CVD、溅射等薄膜沉积设备以及各种检查设备的占有率较低,但这部分设备也使用了许多日本制造的零件和设备,其中绝大多数石英和陶瓷部件都是日本制造的。

日企在后段设备也具有极高的存在感,例如,DISCO的晶圆切割设备(Dicer,把晶圆切割成芯片)在全球具有极高市占率。在具体的后端设备市场中,日本垄断了划片机市场90%的份额,虽然贴片机市场份额仅为10%,但成型市场占有率达到65%,测试市场占有率达到55%,两者均超过一半。

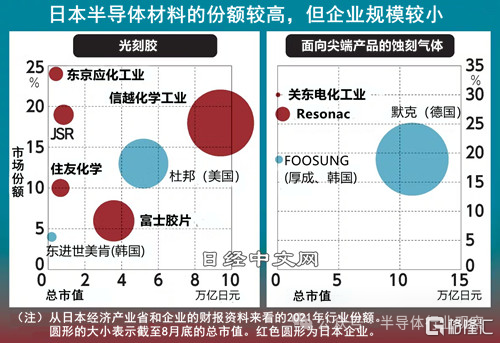

而在上游的材料领域,日本企业的影响力也非常大。日本的野村证券调查了2022年度不同材料按销售额计算的份额:在电路微细化所需要的“EUV光掩模坯料”领域,HOYA和AGC两家企业占有100%的市场份额;在形成电路时使用的“光刻胶”(感光材料)领域,JSR及东京应化工业等5家日本企业占有91%的市场份额。主要用于前工序的研磨液“CMP抛光液”48%的市场份额被富士胶片控股等3家日本企业占据;在半导体晶圆的全球产能中,信越化学工业和SUMCO两家日企约占50%。虽然韩国等海外企业实力增强,但用于生产半导体(在电子产品中发挥着“头脑”的作用)高端产品的晶圆被认为只有这2家企业能够生产。

英国调查公司Omida计算了6种主要产品(硅晶圆、光掩模、光掩模坯料、光刻胶、CMP抛光液、靶材)的销售金额占比。2022年日本占大约5成,位居首位,远远领先于第二名的台湾(17%)和第三名韩国(13%)等国家和地区。

尽管每种材料的市场规模都很小,但为何日本企业总能成为不可或缺的存在?日本业内人士认为:“在日本处于主导半导体设计开发和制造的时代,积累了技术经验”。特别是在化学领域,除特定企业外其他企业都不知道制造方法和提高性能的方法,这种“隐性知识”很重要,因此涉足门槛很高。此外,日本企业擅长“磨合”,通过与客户沟通来满足功能和成本的要求,越是高端产品,越需要这种能力。

对于日本半导体产业来说,设备和材料无疑是最大的底牌,包括台积电来日本设厂,也正是看重了它在这方面的优势,其通过三四十年的积累,已经在这一领域形成了其他国家企业难以比拟的优势,这也是它面对韩国半导体的底气,不论是三星还是海力士,最终都离不开日本,要想在设备和材料上完全脱钩,几乎是天方夜谭。

但出口限制无疑是一把双刃剑。2023年3月,日本政府决定解除限制向韩出口三种关键半导体材料的措施,将韩日出口贸易恢复至2019年7月之前的状态。但据日本媒体报道,在解除限制一年后,日本公司仍未能夺回在韩国市场失去的份额。氟化氢在出口禁令实施前的 2018 年日本占韩国进口的 40% 以上,在禁令实施期间降至 10% 左右,去年禁令解除后则徘徊在 20% 左右,在这一非关键材料上,韩国材料企业已经侵蚀了部分市场,在可预见的未来也难以恢复。

而在关键材料方面,即使到2020年以后,日本依旧占据了90%左右的韩国氟聚酰亚胺市场的,占据70%至80%左右的光刻胶市场,在短时间内,韩国很难实现这两种材料的替代或国产化,不过如果限制持续下去,这一份额也可能会出现下滑的局面。

日本的这位曾经的优等生,想要靠设备和材料去卡其他国家的脖子,虽然听上去很厉害,但也会对国内企业产生负面影响,更何况韩国占据了存储领域的大半壁江山,随着HBM的火热,日本设备材料企业也不可能坐视这一机会的流失。

合则两利?

在韩国和日本的领导人更换后,两国之间的关系开始缓和,半导体行业可能是最先感受到这一变化的产业,去年5月,韩国总统尹锡悦在与日本首相岸田文雄举行的联合记者会上表示:“韩国半导体制造商与日本优秀的材料和设备制造商将合作构建半导体供应链。”

去年12月,韩国三星确认将在日本横滨建立生产研发基地,聚焦后端生产,计划2025年投运,投资规模超300亿日元(约合2.22亿美元),预计日本政府将提供逾100亿日元补贴。

今年5月,SK集团董事长崔泰源在接受采访时表示,若有海外投资必要,会考虑在日本及美国建晶圆厂,其还表示,SK集团会进一步强化与日本半导体制造设备厂商、半导体材料供应商的合作关系,并考虑加码投资日本。

韩国擅长存储半导体的生产制造,日本的长处则是半导体设备材料,两国半导体产业本质上接近互补关系,但在更宏观的角度来说,两国半导体产业却并不可能亲密无间,例如SK海力士虽然要在日本投资,却多次否决了日本铠侠与西数的合并提议,主要原因就是后者合体会影响到自己在NAND市场的发展,类似的例子比比皆是。

韩国和日本这种相爱相杀的冤家关系,恐怕会一直持续下去。