下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

资本市场犹如一座围城,城外的人想进去,城里的人想出来。

就在复星医药选择私有化复宏汉霖之际,一季度大赚50亿元、夺下“A股Biotech一哥”宝座的百利天恒,反而准备赴港二次上市。

在创新药市场承压的大环境下,百利天恒为何选择此时赴港上市?其背后隐藏着哪些深层次的逻辑与考量?

01

“A股Biotech一哥”换人

在过去的7个月时间里,百利天恒可谓是“赢麻了”。

2023年12月,百利天恒将EGFR×HER3双抗ADC项目BL-B01D1授予百时美施贵宝(BMS),潜在总交易额最高可达84亿美元(首付8亿美元,近期或有付款5亿美元,里程碑付款71亿美元),成为我国首款成功出海的双抗ADC新药。

与此同时,这笔巨额交易刷新了全球ADC类药物单品交易总价的纪录,也创下国内创新药License-out交易的首付款及总交易额双项记录。

尤其收到BMS支付的8亿美元首付款后,百利天恒实现扭亏为盈,今年一季度总营收、归母净利润分别达54.62亿元、50.05亿元,同比暴增4325.45%、3100.16%,业绩可谓逆天。

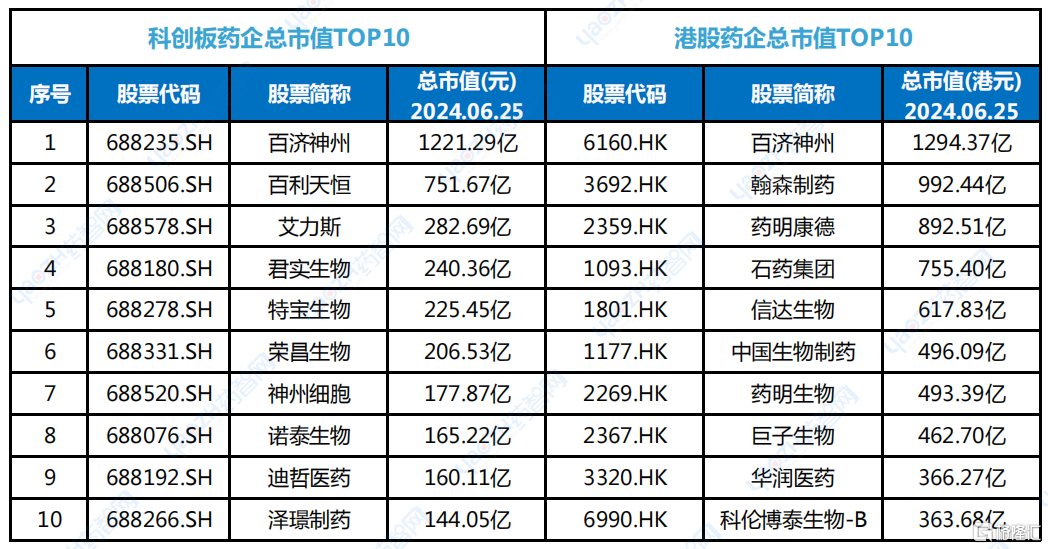

在一系列利好消息的刺激下,百利天恒股价随之暴涨。截至6月25日收盘,总市值达到752亿元,在A股科创板中仅次于排名第一的BioPharma百济神州(1221亿元),夺下了“A股Biotech一哥”宝座。

若按市值为衡量标准,背后有安进、高瓴加持的百济神州,可谓是上一任“A股Biotech一哥”。可如今,百济神州已从Biotech进阶到BioPharma,百利天恒却完成了从Pharma到Biotech的逆生长。

即便放在港股市场,百利天恒的市值也处于行业前列,高于信达生物(617.8亿港元)、中国生物制药(496亿港元)、科伦博泰(363.7亿港元)。

数据来源:i问财网站

注:科创板药企总市值TOP10剔除医疗器械公司,港股药企总市值TOP10剔除药品分销公司

但这并不是终点,百利天恒还计划赴港二次上市。

早在今年5月,就有媒体报道,百利天恒正在筹备不超过5亿美元的香港IPO,最快于明年初到香港上市。若能顺利上市并募资5亿美元,或将创下近两年全球创新药领域的IPO纪录之一。

6月21日,百利天恒发布公告称,董事会已审议通过“公司发行H股并在香港联交所主板上市”的议案,将在股东大会决议有效期内选择适当的时机和发行窗口完成本次发行H股并上市。

尽管具体的募资用途还有待H股招股书的披露,但赴港上市的原因,百利天恒在公告中做了详细披露,“为了进一步助力公司国际化业务的发展,更好地利用境内境外融资平台,夯实公司快速发展的资金储备,支持公司众多创新产品在欧、美、日及其他国际市场的全球开发,大力推动实施公司成长为在肿瘤用药领域具有全球领先优势跨国药企(MNC)的战略。”

一言以蔽之,就是高筑墙(储备现金流)、广积粮(全球市场研发)、缓称王(成长为MNC)。

除公司经营战略外,百利天恒选择赴港二次上市的原因,还有BL-B01D1项目的研发和创新药融资承压的考量。

02

在寒冬中破局

资本市场就像一座围城,外面的人想进去(IPO上市),里面的人想出来(私有化),不管是想进去的还是想出来的,目的都是为了获得融资。

自2015年开启药审改革、中国创新药进入快速发展期以来,国产Biotech经历过2017、2018年的“门庭若市”(批量上市热潮),也经历过短暂辉煌后的“门可罗雀”(IPO遇冷、融资承压)。

在这样的背景下,实现A股和港股双重上市的Biotech屈指可数,而能像百济神州这样“美股+港股+A股”三地上市的药企更是罕见。

百利天恒趁着“事业处于上升期”、深得资本的青睐时,选择赴港二次上市融资、储备现金流,可谓是审时度势之举。

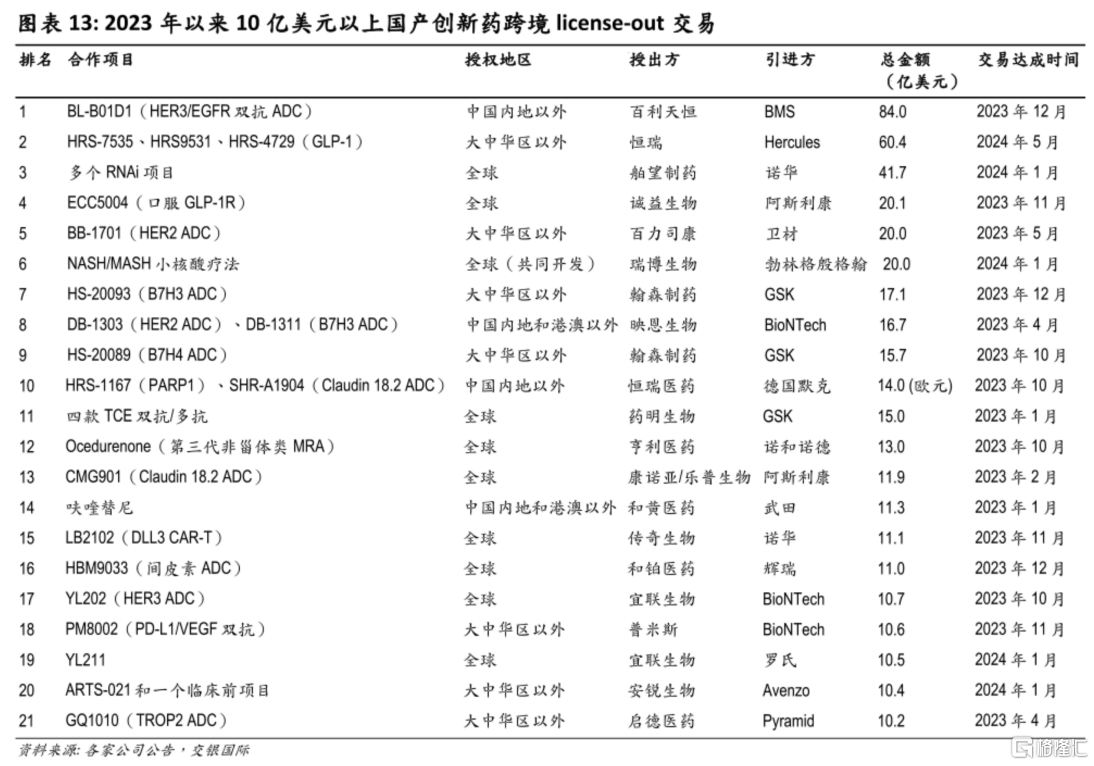

当然,除IPO外,License-out也是当下Biotech重要的资金来源,且是扭亏为盈关键,包括康方生物、和黄医药和百利天恒等都是其中的受益者。

图片来源:交银国际研报

百利天恒赴港二次上市,除了融资考量,还为了深入推进EGFR×HER3双抗ADC项目BL-B01D1的研发。

尽管已收到BMS支付的8亿美元首付款,但由于协议商定百利天恒要与BMS分担BL-B01D1的全球开发费用,以及在美国市场的利润和亏损,同时考虑到肿瘤药物在海外的高昂研发成本,尤其BL-B01D1针对多个肿瘤适应症的研发挑战,因而提前筹足资金、精心规划至关重要。

值得一提的是,百利天恒走出了类似百济神州“高举高打”的路子。

随着全力加速开发进程,目前BL-B01D1已启动了6项III期临床试验,涉及鼻咽癌、食管癌、非小细胞肺癌和乳腺癌,而且还开展了9项II期试验,覆盖小细胞肺癌、宫颈癌、尿路上皮癌等多个癌种。据BMS预测,BL-B01D1或将于2028年在美国上市,预计首年销售峰值超69亿元。

实际上,除BL-B01D1外,百利天恒还面临着更多挑战。

随着其他创新药即将迈入临床后期阶段,未来在研发方面的投入也将持续增加,而且在药物上市后还需承担生产和自主销售等环节的成本。每一步进展都考验着百利天恒的资金实力与战略规划。

03

超20款在研,

BD井喷未来可期?

不同于Biotech向BioPharma进阶,百利天恒是从传统药企逆向成长为Biotech。

百利天恒的前身百利药业成立于1996年,最初是以化学仿制药和中成药起家,直到2011年才开始布局全球创新生物药领域,但目前已布局超过20个创新生物药。

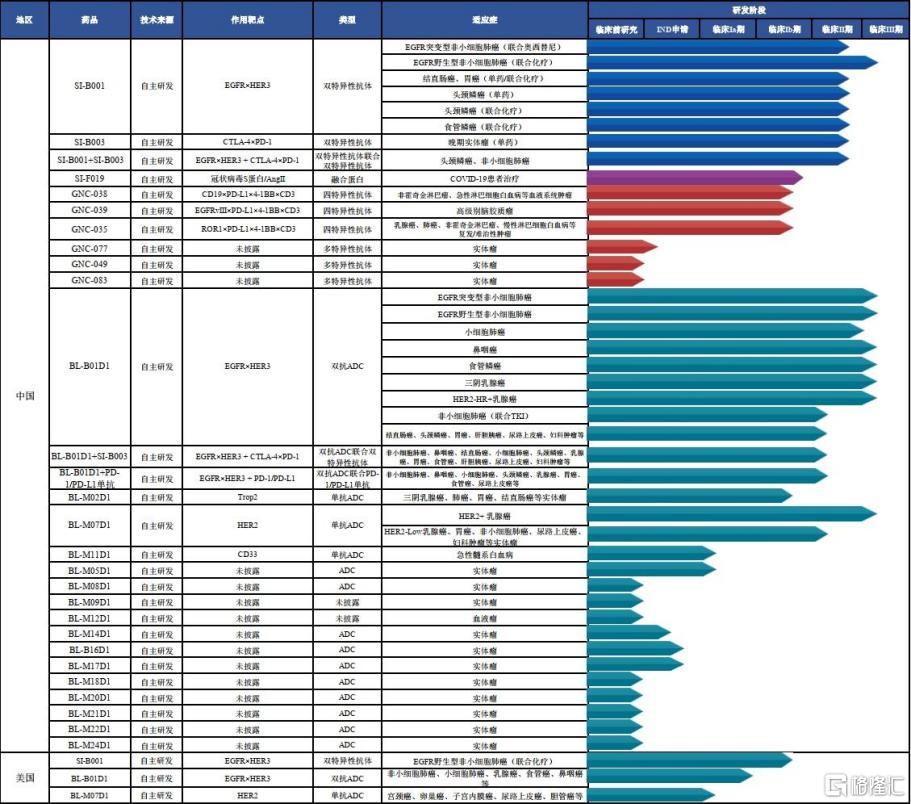

在ADC药物方面,百利天恒已有6款进入临床研究阶段,包括BL-B01D1、BL-M07D1(HER2-ADC)、BL-M02D1(TROP2-ADC)、BL-M11D1(CD33-ADC)、BL-M05D1、BL-B16D1(双抗 ADC)。

其中,BL-M07D1具有治疗乳腺癌、胃癌等多个实体瘤的潜力,正在开展头对头T-DM1治疗晚期乳腺癌的III期研究,与帕妥珠单抗±化疗的联用、与PD-1/PD-L1单抗的联用已处于II期临床;

BL-M02D1适应症为三阴乳腺癌、肺癌、胃癌、结直肠癌等实体瘤,正处于Ib期临床;

BL-M11D1正在开展治疗急性髓系白血病的Ia期临床,已展现出强烈的有效性信号;

BL-M05D1的适应症为胃癌、胰腺癌等,正在开展Ib期临床;

BL-B16D1是偶联了新一代毒素的双抗ADC药物,适应症为晚期实体瘤,今年5月获批开展临床。

百利天恒创新生物药管线

图片来源:2023年财报

除了ADC药物,百利天恒有BD预期的药物还包括双抗和四抗。

百利天恒独立开发了双抗开发平台(SEBA分子结构平台),并基于这个平台开发出成系列的双抗,其中已有2款进入临床阶段,包括SI-B001(EGFR×HER3双抗)、SI-B003(PD-1×CTLA-4双抗)。

SI-B001具有实现突破性疗效的潜力,正在非小细胞肺癌、头颈鳞癌、食管癌、消化道肿瘤等多个适应症开展临床研究,其中针对小细胞肺癌已进入III期临床;SI-B003单药治疗多种实体瘤后线患者已处于I期临床,与SI-B001±化疗联用治疗头颈鳞癌和非小细胞肺癌,以及与BL-B01D1的联用均已处于II期临床。

此前,百利天恒公布了SL-B003临床I期部分初步数据取得积极结果,可评估的46例实体瘤患者ORR为19.56%,DCR为56.52%,其中20例经历含PD-1/PD-L1单抗治疗后耐药的实体瘤患者ORR为25%,DCR为65%。

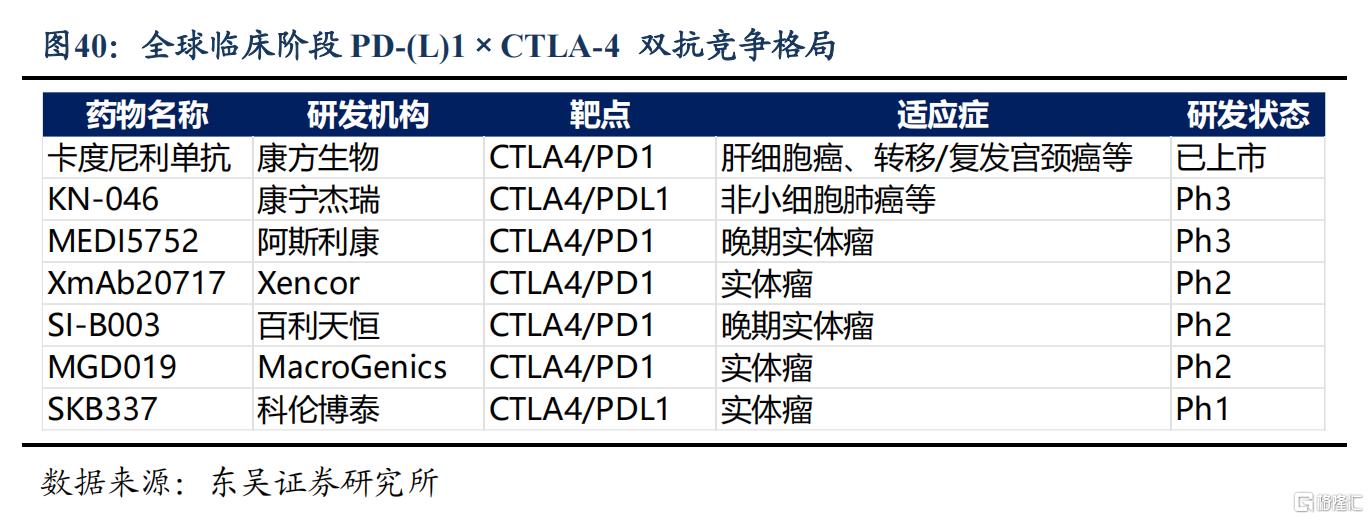

从市场情况看,全球仅有康方生物的卡度尼利单抗这一款PD-1×CTLA-4双抗获批上市,其他已进入临床阶段的有阿斯利康MEDI5752、MacroGenics的MGD019,以及国内两款PD-L1×CTLA-4双抗,包括科伦博泰SKB337、康宁杰瑞KN-046。

图片来源:东吴证券研报

在四抗药物方面,百利天恒独立开发了GNC分子结构平台,目前已有3款四抗药物(GNC-038、GNC-039、GNC-035)进入临床阶段,均起到“靶向免疫”作用,具备实现突破性疗效的潜力。

其中,GNC-038结合了CD3×4-1BB×PD-L1×CD19四个靶点,已开展1个Ia/Ib期和4个Ib/II期临床,覆盖了急性淋巴细胞白血病和非霍奇金淋巴瘤等血液肿瘤;

GNC-039结合了CD3×4-1BB×PD-L1×EGFRvIII四个靶点,已开展针对脑胶质瘤的Ia/Ib期临床;

GNC-035结合了CD3×4-1BB×PD-L1×ROR1四个靶点,正在开展针对血液肿瘤和实体瘤的2个Ia/Ib期临床,2个Ib/II期临床。

04

结语

在当下创新药市场承压的大环境下,百利天恒的卓越表现可谓亮眼。这得益于其选择了技术前沿且差异化的研发策略,并展现出极具前瞻性的管线布局。其中,部分管线已初露BD潜力,未来有望吸引更多的合作机会。

参考资料:

1.各家公司的财报、公告、官微

2.《20240411-百利天恒-688506-首创双抗ADC,书写全球重磅产品新篇章》,东吴证券

3.交银国际、东吴证券研报