下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继GLP-1减肥药矩阵60亿美元出海后,近日“医药一哥”恒瑞医药又传出好消息。

在2024年欧洲风湿病学大会(EULAR)上,恒瑞医药披露了痛风新药SHR4640片联合非布司他片治疗经非布司他治疗未达标的原发性痛风伴高尿酸血症的最新研究数据:较安慰剂显著提高血尿酸达标率,降低血尿酸水平,且安全性可控。

更值得一提的是,SHR4640已处于III期临床,在国内进度领先,有望成为国产首个上市的URAT1抑制剂。

不过,国内痛风药市场竞争十分激烈,除卫材的多替诺雷片已申报上市外,还有一品红、海创药业、通化东宝等超过10家药企虎视眈眈。

在此背景下,“医药一哥”能否杀出重围?

01

具备大药潜质?

SHR4640是恒瑞自研的国内首个高选择性的强效尿酸重吸收转运子1(URAT1)抑制剂。

URAT1是尿酸的转运体,是参与尿酸盐重吸收过程的最重要载体蛋白之一。由于URAT1大约介导了90%的尿酸重吸收,且相较其他转运蛋白对尿酸具有更高的亲和力和运转效率,成为了高尿酸血症/痛风药物的最火靶点。

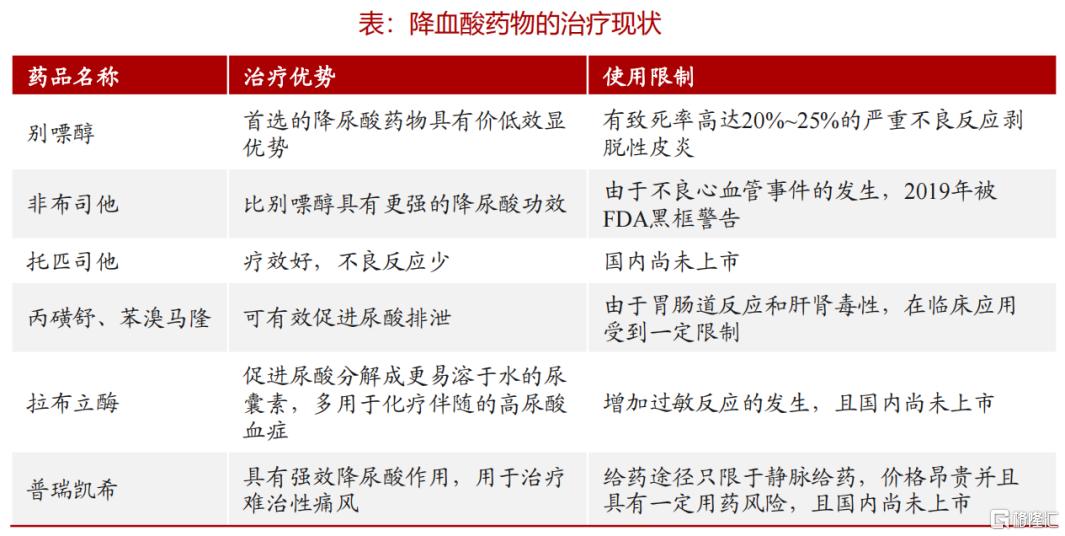

不过,全球获批的传统URAT1抑制剂,包括苯溴马隆、丙磺舒和雷西纳德,均存在安全性问题。

例如,苯溴马隆在美国未获FDA批准上市,在欧洲上市后因肝脏毒性被撤市;丙磺舒在患者服用初期会显著增加肾脏中尿酸含量,增加肾结石和其他肾脏疾病的风险;雷西纳德于2015年获FDA批准上市后,由于肾脏毒性被黑框警告,并于2019年撤市。

除URAT1抑制剂外,黄嘌呤氧化酶抑制剂也是治疗高尿酸血症/痛风的药物,包括别嘌呤醇、非布司他,但治疗高尿酸血症大约有40%-60%的患者血清尿酸浓度不能控制到理想水平(小于360mg/dl)。

可见,患者对新一代URAT1抑制剂翘首以盼。恒瑞医药的SHR4640便是其中一员。

SHR4640能够高度选择性、高活性地抑制URAT1,促进尿酸的排泄,从而用于治疗痛风和高尿酸血症,且与黄嘌呤氧化酶抑制剂非布司他等药物联用疗效更佳。

根据II期临床试验结果,用药第5周时,10mg的SHR4640降尿酸效果优于苯溴马隆,并且表现出良好的耐受性和安全性。

另外,根据恒瑞在2024 EULAR年会上公布SHR4640片联合非布司他片治疗经非布司他治疗未达标的原发性痛风伴高尿酸血症的最新研究结果:加用SHR4640可以较安慰剂显著提高血尿酸达标率,降低血尿酸水平,且安全性可控。

临床数据显示,治疗12周sUA达标(≤360μmol/L)的受试者百分比:SHR4640 10 mg+非布司他组为56.9%,SHR4640 5 mg+非布司他为53.1%,均显著优于安慰剂+非布司他组13.7%(P值均<0.0001,OR值分别为8.7和7.1)。

在安全性上,SHR4640+非布司他组整体不良事件发生率与安慰剂+非布司他组相似, 整个试验期间,无不良事件导致治疗终止或导致死亡。

凭借极具潜力的临床疗效,以及恒瑞强劲的商业化实力,SHR4640或许具备大药潜质。

02

“一哥”为何速攻痛风领域?

痛风领域,可谓是恒瑞势在必得的市场。这是为何?

一方面,由于患者人数相当庞大,高尿酸血症及痛风市场展现出广阔的前景。目前,高尿酸血症被称为继糖尿病、高血压、高血脂症后的“第四高”,痛风已成为仅次于糖尿病的第二大代谢类疾病。

随着生活水平的提高和饮食习惯的变化,高尿酸血症及痛风的患病率快速上升。根据弗若斯特沙利文数据,2020年全球、中国高尿酸血症及痛风患病人数分别为9.3亿人、1.7亿人,预计到2030年患病人数将分别达到14.2亿人、2.4亿人,使得同期全球和中国痛风药市场规模分别达到77亿美元、108亿元。

另一方面,全球高尿酸血症/痛风药物市场仍存在较大的未满足临床需求,尤其是缺乏安全性高且疗效显著的药物。

由于这类疾病需要长期服药,药物的安全性至关重要。然而,目前传统的URAT1抑制剂普遍存在安全性问题,导致市场迫切需要更安全、高效的治疗药物。

在这一背景下,即便非布司他被FDA打上了黑框警告,也不影响它在中国市场成为抗痛风制剂的TOP 1产品。据统计,2022年中国三大终端六大市场非布司他片销售额合计超过10亿元。这一销售成绩也从侧面印证了痛风新药市场具有巨大的潜力。

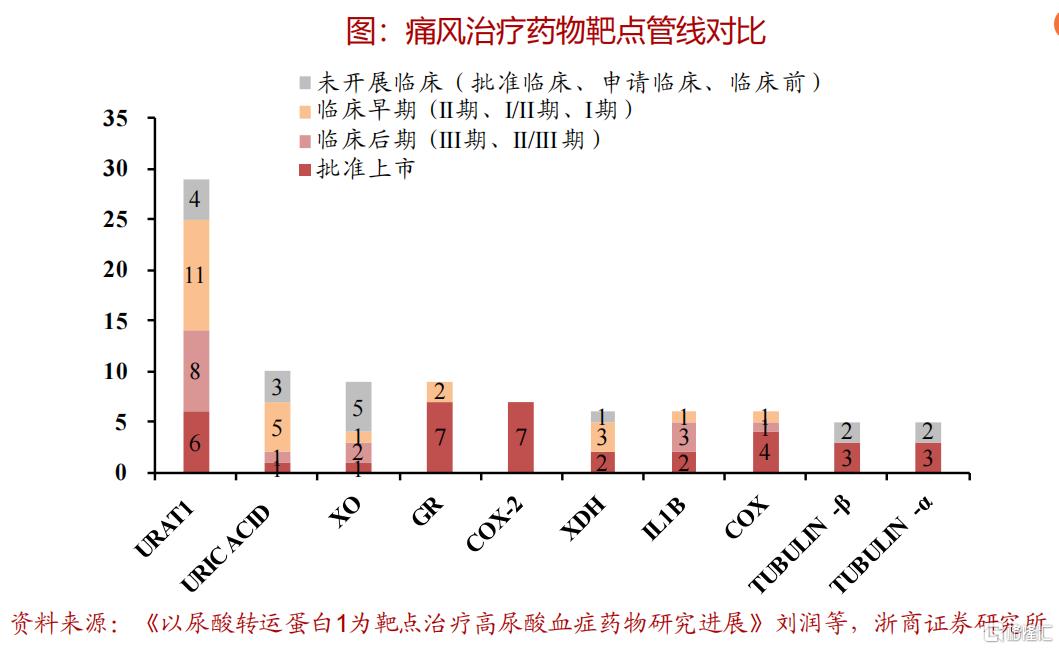

图片来源:浙商证券研报

正是基于上述种种因素,恒瑞医药SHR4640成为了痛风领域国内研发进度最快的药物。

但值得一提的是,尽管恒瑞进度领先,可要想在这一领域突出重围并不容易,毕竟想分食蛋糕的药企不在少数。

已经率先在国内申报上市的海外药企卫材,便是恒瑞要迈过的“第一道关卡”。

今年1月,卫材的多替诺雷(Dotinurad)获得NMPA受理上市申请,最快今年内可获批。此前,多替诺雷已经于2020年在日本上市,用于治疗高尿酸血症和痛风。

根据在日本开展的一项Ⅲ期临床研究结果显示,多替诺雷4mg治疗伴或不伴痛风的高尿酸血症患者,58周血尿酸水平≤6mg的患者比例为100%,长期使用对肾功能无明显影响,对肝功能无临床相关影响。

03

国内超10款在研,

“一哥”能否突出重围?

恒瑞要迈过的“第二道关卡”,便是虎视眈眈的国内药企。

目前,已有超过10款国产URAT1抑制剂进入临床阶段,包括一品红AR882、海创药业HP501、通化东宝THDBH130、康缘药业WXSH0493和益方生物D-0120等。

在近期举办的2024 EULAR年会上,一品红也亮相了1类新药AR882的临床试验成果。

AR882是由一品红和Arthrosi合作研发的高效选择性的新一代URAT1抑制剂,具备BIC潜力,于2023年获美国FDA同意启动III期临床试验,并于今年4月在国内启动了II/III期试验。

相较同类药物,AR882不仅能降低痛风患者的血清尿酸(sUA)水平,还能显著减少痛风石、减轻尿酸结晶负担及降低痛风急性发作率,定位为治疗高尿酸血症及痛风的一线用药,顽固性痛风石的突破性疗法药物及慢性肾病用药。

根据2024 EULAR年会公布的Ⅱ期研究结果显示,AR882在痛风石患者中进行的第6至12个月扩展研究中,痛风患者的安全性和耐受性良好,sUA显著降低,患者表现出持续的痛风石和晶体体积溶解。

海创药业的HP501是全新分子结构,URAT1抑制活性高,安全性良好。

目前,HP501单药治疗高尿酸血症/痛风已处于Ⅱ/Ⅲ期临床,并在美国开展治疗痛风相关的高尿酸血症的Ⅱ期临床,同时于今年4月获NMPA批准在中国开展联合用药(联合黄嘌呤氧化酶抑制剂)的IND申请。

痛风是我国第二大代谢类疾病,作为国内糖尿病龙头之一的通化东宝,自然不会错过这块市场蛋糕。

为此,通化东宝布局了2款痛风/高尿酸血症一类新药,包括以URAT1为靶点的排尿酸药物THDBH130/THDBH130片(已完成关键Ⅱa期临床)、痛风双靶点抑制剂THDBH150/THDBH151片(已完成Ⅰ期临床),以及痛风治疗领域化学口服药物依托考昔片。

另外,康缘药业的WXSH0493正在开展针对高尿酸血症的Ⅱ期临床,2023年投入研发费用2059万元,同比上年增加50.68%,足见其重视程度。

益方生物对D-0120的研发也十分重视,截至2023年底已累计投入研发金额2.27亿元(预计总投资额12亿元),目前D-0120已在国内完成IIa期试验,结果显示降尿酸效果优良,在每日给药4 mg剂量下患者的血尿酸达标率为80%,并在美国开展了与别嘌醇联合用药的II期研究。

04

结语

恒瑞要迈过的“第三道关卡”,是SHR4640上市后的销售。这对于拥有强劲销售实力的“医药一哥”而言,难度并不大。

综上可见,国内痛风药市场的潜力正在加速释放。下一个10亿大单品或将在未来几年出现,会花落“一哥”吗?

参考资料:

1.各家公司的财报、公告、官微

2.《医药行业创新药靶点系列研究之二:URAT1,痛风最热,静待突破-240411》,浙商证券

3.长江证券、华安证券研报