下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在金融领域,民营银行作为传统金融体系的活力源泉,其生存状态备受关注。众邦银行作为湖北省首家民营银行,以其独特的供应链金融定位和线上业务模式在业界崭露头角。

然而,快速发展的同时,这家年轻银行也面临着来自合规性的重大考验,尤其在2023年,众邦银行被罚没金额及罚单数量均在民营银行中位居榜首,再加上不良贷款率上升以及股东经营状况恶化等问题,光环背后暗藏着一系列令人忧虑的阴影。

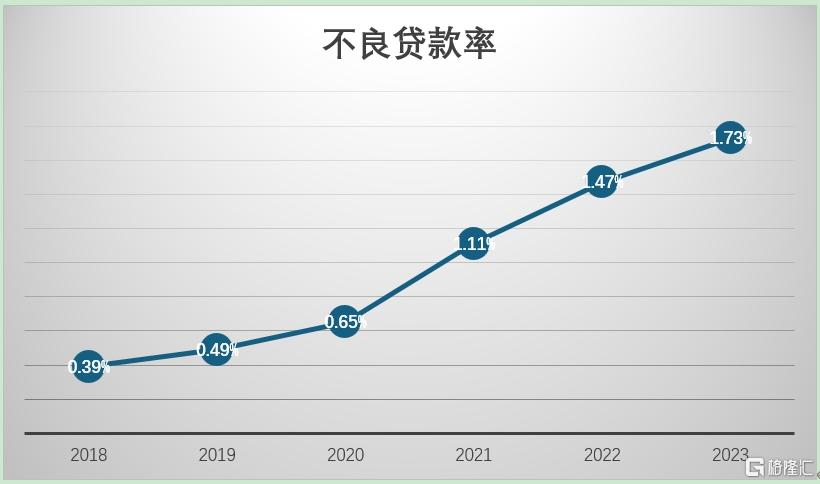

不良贷款率连年上升

众邦银行自2017年成立以来,一直在民营银行中扮演着重要角色。不过,由于不良贷款率连续三年上升,众邦银行面临着资产质量下降、风险抵补能力进一步下行等问题。

4月30日,众邦银行发布的2023年年报显示,去年营业收入达到19.32亿元,同比增长24.35%;净利润为4.05亿元,同比增长15.64%。虽然,净利润增长略低于营收增幅,但相较于上市银行个位数增长甚至下降的情况,众邦银行的表现已相当不错。

值得关注的是,在这一增长背后,不良贷款率连年上升却成为众邦银行的一大隐忧。2023年不良贷款率达到1.73%,相较于2022年的1.47%增长了0.26个百分点,而这一上升趋势从2020年的0.65%开始就已显现。

与此同时,拨备覆盖率从2022年的252.16%下降至2023年的248.04%,下降了4.12个百分点,说明众邦银行对未来潜在风险的抵补能力有所下降。

资本充足率和核心一级资本充足率是银行稳定运营的基石。众邦银行的资本充足率从2020年的14.66%下降至2023年的10.67%;核心一级资本充足率也呈下降趋势。

同时,在19家民营银行的资本充足率排名中,众邦银行垫底。这表明众邦银行的资本缓冲能力减弱,尤其是在不良贷款率连年上升的形势下,可能影响其风险抵御能力。

对于不良贷款率的上升,众邦银行在年报中表示,主要是由于受宏观经济环境影响,部分企业经营困难,还款能力下降所致。

从众邦银行不良贷款率持续上升来看,可能存在风险管理方面的一系列问题。首先,如果在审批贷款时标准把控不够严格,导致一些高风险客户获得贷款,从而增加了不良贷款的可能性。其次,贷后管理力度不足,导致没有及时发现和处理一些潜在的风险问题。

另外,可能缺乏对经济形势和行业竞争变化的敏锐洞察力,比如在经济形势变化影响企业还款能力时,没有做出有效的应对措施。还有可能存在风险管理组织结构尚不健全,使得决策和执行效率受到影响,不能及时有效地处理风险。

截至2023年末,众邦银行总资产为1145亿元,较年初增长6.3%。不过,总资产被“老对手”苏宁银行以1163亿元反超,这也导致众邦银行的资产规模在民营银行总资产排名中跌出前三。

巨额罚单缠身

在我国金融市场不断深化和监管政策日益严格的背景下,民营银行作为金融体系中的重要组成部分,其合规经营和风险管理能力受到了前所未有的关注。

2023年,众邦银行因多项违规行为遭到监管机构的重罚,累计收到4张罚单并被罚没金额高达958万元,成为当年民营银行中被处罚金额和罚单数量之首。

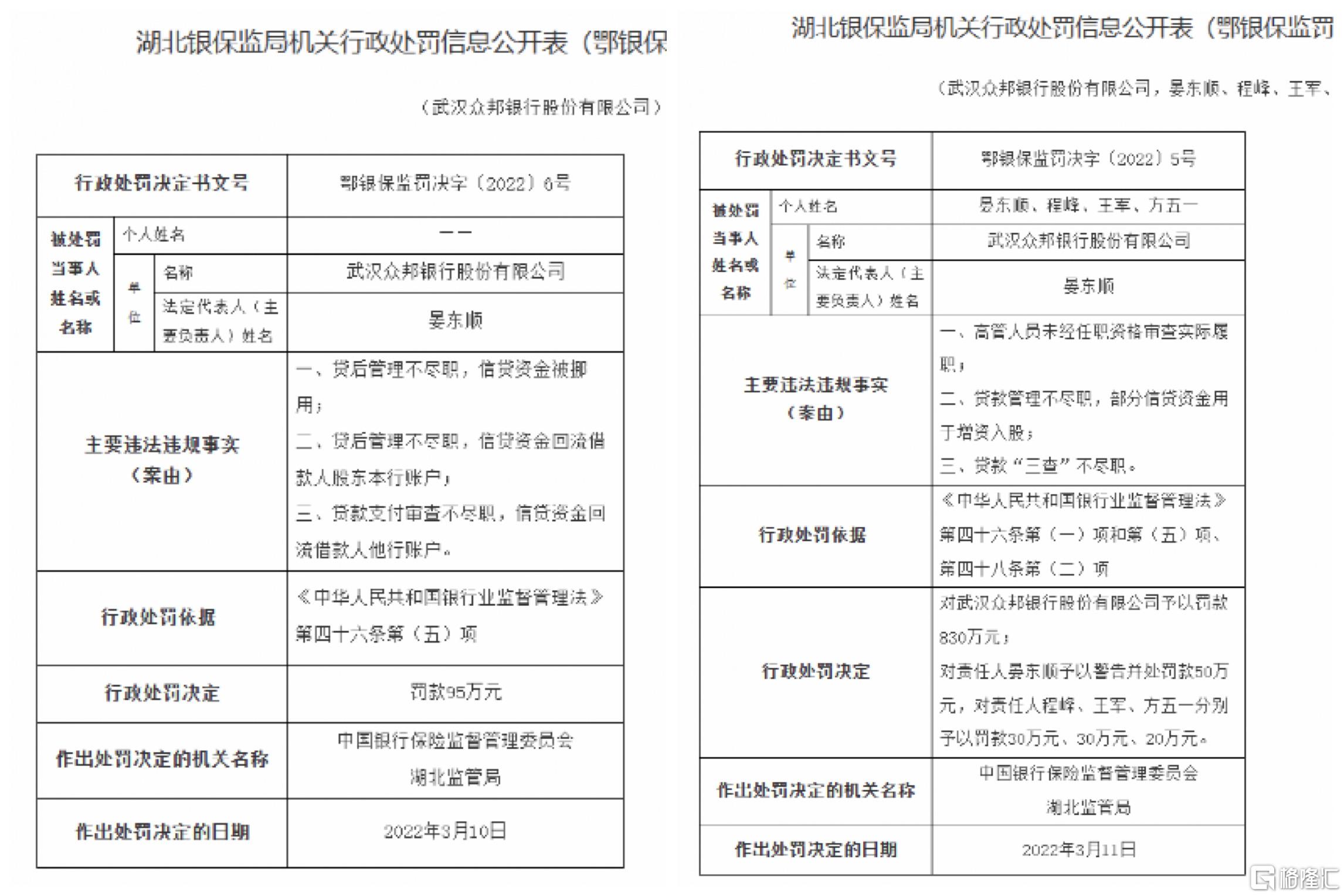

据银保监会官网在2023年4月28日发布的处罚情况显示,由于高管人员未经任职资格审查实际履职;贷款管理不尽职,部分信贷资金用于增资入股;以及贷款“三查”不尽职等违法违规事实,众邦银行被处以罚款830万元;并对4名责任人合计罚款130万元。

去年同日,众邦银行由于贷后管理不尽职,信贷资金被挪用;贷后管理不尽职,信贷资金回流借款人股东本行账户;以及贷款支付审查不尽职,信贷资金回流借款人他行账户等违法违规事实,再次被处以罚款95万元。

同年3月,因众邦银行对股东股权管理不到位,奥山投资、钰龙集团累计增持商业银行股份总额5%以上未报监管部门,众邦银行被罚款30万元,奥山投资、钰龙集团分别被罚款40万元。

随着金融市场的快速发展,监管机构对金融机构的合规要求越来越高。特别是民营银行,作为金融体系中的新兴力量,其合规经营直接关系到金融系统的稳定和健康发展。

众邦银行的违规行为,从监管的角度来看,反映了其在内部管理和风险控制方面的不足。在贷款管理方面:贷款资金被挪用和贷后管理不到位,表明银行在贷款业务的全流程管理上存在缺陷。在合规性方面:信贷资金回流借款人账户,可能涉及洗钱等违法行为,严重违反了监管规定。在高管任职资格审查方面:未经审查的高管履职可能导致决策失误和风险管理失效。

众邦银行的违法违规行为,是民营银行在发展过程中面临的合规挑战的一个缩影。作为金融市场的参与者,民营银行在创新和扩张的同时,也必须严格遵守监管规定,确保业务的合规性。监管高压下,众邦银行仍踩线,不禁让人质疑其合规管理与风控能力。

不省心的股东们

金融市场风云变幻,股东的稳定性和可靠性对于银行的健康发展至关重要,而众邦银行背后的股东们却似乎并不让人省心。从被监管处罚、股权拍卖到经营困难,均表明众邦银行在股东结构及管理上面临着不小挑战。

众邦银行由卓尔控股主发起,并联合当代科技、壹网通科技、钰龙集团、法斯克能源、奥山投资等5家湖北民营企业共同设立,是银保监会批准成立的全国第11家民营银行,2017年的初始注册资本20亿元,2020年1月完成增资扩股,注册资本达到40亿元。

(图源:众邦银行2023年年报)

众邦银行的股东阵容看似豪华,实则隐患重重。钰龙集团作为众邦银行的第四大股东,持有股权4亿股,持股比例为10%。今年2月,钰龙集团所持的众邦银行股权因资金链问题被法院冻结,其中2.71亿股股份再次被上架拍卖,该笔股权估值总价为3.41亿元,起拍价为2.51亿元,约7折出售。

该笔股权首次上架于2023年12月,起拍价为2.64亿元,不过最终因无人出价,几笔拍卖全部以流拍收场。

钰龙集团成立于2008年,前身为1999年成立的惠誉房地产有限公司。钰龙集团曾开发建设了浦发银行大厦、广发银行大厦、众邦银行大厦、钰龙金融广场等多座5A甲级写字楼,被称为武汉地产巨头之一。众邦银行股权被拍卖,不仅反映了钰龙集团自身的财务危机,也可能对众邦银行的股权结构和市场信心产生负面影响。

卓尔控股作为众邦银行的第一大股东,持股比例高达30%。卓尔控股旗下拥有卓尔智联、汉商集团、华中数控等多家上市公司,均面临市值大幅缩水和业绩不佳的问题。卓尔智联虽然营收规模大,但盈利能力薄弱,股价已沦为仙股;汉商集团和华中数控,要么股价暴跌,要么亏损严重。这些反映出卓尔控股整体盈利能力较差,短期内难以看到全面好转的趋势。

作为众邦银行的第二大股东,当代科技的持股比例为20%。其在信息披露方面存在违规行为,多次受到监管处罚。此外,当代科技所持的人福医药遭遇司法拍卖,显示出其财务状况不容乐观。

股东的状况对众邦银行未来发展可能存在多方面潜在影响。大股东通常在公司决策中具有更高表决权,能影响公司方向和战略。如果股权结构发生较大变动,新股东的理念和策略可能与原有股东不同,从而导致银行发展战略的调整。

此外,股东的财务状况和经营能力也会影响其对银行的支持力度。如果股东自身面临困境,可能无法为银行提供充足资源或有效决策支持。而像奥山投资和钰龙集团出现的未报监管部门核准就增持股份的违规行为,可能会影响银行的合规形象和声誉,进而对其未来发展产生一定阻碍。

众邦银行的股东问题凸显了民营银行在公司治理、风险管理和市场信任方面的挑战。股东的财务困境和违规行为不仅可能影响银行的资金安全和运营效率,还可能削弱投资者和客户的信心。

尽管众邦银行在业绩上取得了增长,但不良贷款率的持续上升、股权拍卖以及合规问题的出现,均给众邦银行今后的发展带来了较大不确定性。