下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/秦楠

编辑/渔夫

来源/万点研究

东鹏饮料,和众多消费股近两年跌跌不休的走势不一样的是。受益于产品逐年增长,公司股价也水涨船高,市值从2022年的500亿左右增长至当前的接近900亿元。

然而,伴随着估计不断上涨的是公司股东的不断减持,自2023年5月起,包括13位公司董监高及大股东在内的减持了公司近9%的股份,减持总金额近60亿元,被投资者所诟病。

更加令投资者关注的是,5月27日,东鹏饮料2.41亿股解禁,按照目前市值超过500亿元,占总股本的60%以上。近两年来公司股东的不断减持,加之当下的巨额解禁,让一众投资者更加担忧,公司股价在6月13日创近两年新高后,转天迎来大跌。

针对投资者关注的减持事宜,公司在上证e互动平台回应称:“将持续关注并敦促相关股票持有人,严格遵守减持规定,披露信息及执行减持计划。”但令人意外的是,公司董事长林木勤自上市以来未曾减持公司股票。这也能看出公司创始人的一种担当。

解禁虽然会造成一定的影响,但是股价走势归根结底还是要落在企业经营上。根据尼尔森数据,2023年,东鹏特饮在中国能量饮料市场中销售量占比达43%,排名第一,大单品战略显露无疑。但未来是否能够顺利步入千亿市值、营收继续保持中高速增长,主要取决于东鹏第二成长曲线策略的成功与否。

Part.01 大单品托出百亿营收

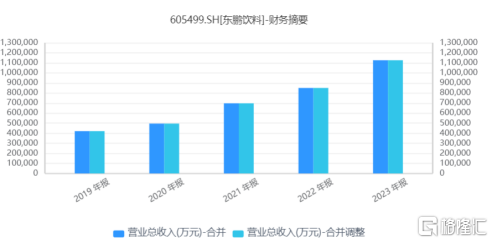

根据东鹏饮料发布的财务报告,2023年公司实现营业收入112.6亿元,同比增长32.4%;净利润20.4亿元,同比增长41.6%。由此,东鹏饮料正式加入百亿营收饮料企业的行列。这其中,东鹏特饮系列销售额也首次突破百亿、来到103.36亿元,大单品营收占比超过9成。在中国能量饮料市场中,东鹏特饮的销售量占比从36.70%提升至43.02%,保持市场排名第一;销售额占比也从26.62%提升至30.94%,稳居市场第二。紧追不舍的,还有脉动、体质能量、乐虎、有战马、Monster等知名品牌,均占据一定市场份额。

纵观我国饮料市场中,其他百亿级单品的发展历程:红牛于1995年上市,2012年突破百亿销售额,历时17年;旺仔牛奶于1996年亮相,2013年实现百亿目标,同样用了17年;娃哈哈AD钙奶起步于1996年,2013年跻身百亿俱乐部,亦为17年;优酸乳于1997年诞生,2019年达到百亿销售额,耗时22年。然而,自2009年首款瓶装功能饮料问世以来,东鹏特饮仅用14年便实现了百亿单品征程。

今年第一季度,东鹏饮料继续保持高速发展态势,实现营业收入34.8亿元,同比增长39.8%;净利润6.64亿元,同比增长33.5%。如此显著的营收增速,主要得益于东鹏饮料在全国市场的销量快速增长,一季度增速达到57%。

值得注意的是,一季度的高速增长离不开去年同期公司销售费用的显著增加。

2023年东鹏饮料销售费用较上年同期增长近35%,占营收比例约为17.4%,远高于行业平均水平。为实现全国化战略,公司扩大了销售规模,增加了销售人员,导致职工薪酬支出增长26.2%;同时,加大冰柜投入,使宣传推广费支出增长35.7%,而小小的冰柜,已经成为饮料玩家的“兵家必争之地”。如今年3月,正式接棒的宗馥莉提出娃哈哈要打好终端铺货突击战,目标是“让所有人看得到、买得到娃哈哈产品”,而这,就是剑指经销及终端。冰柜之争,在这个夏天将异常激烈。

“想办事、得花钱”!有经销商透露,近几年东鹏特饮在自有冰柜以及租赁冰柜的投放补贴力度是最大的。东鹏饮料过去的增长,高度依靠线下终端网点,东鹏始终明白这个关键要害。

东鹏饮料曾表示:随着全国化进程加速,规模效应显现,销售费用率会呈下降的趋势。而事实却相反,2023年销售费率同比上涨0.32%。东鹏饮料持续加大广告投放、宣传推广以及冰柜投放等的力度,在各项投入中对体育赛事的赞助尤为积极,包括赞助2023年杭州亚运会,将能量补给站设立在亚运村;连续两年支持王者荣耀顶级职业联赛;连续六年赞助RNG英雄联盟战队,并签约女篮运动员李月汝担任活力星推官;推出飞盘、腰旗橄榄球、徒步等年轻潮流活动推广方案;赞助“HHI世界街舞锦标赛”中国赛事,以及NYBO青少年篮球赛、BSK篮球争霸赛、中国高中篮球联赛、羽毛球汤尤杯等。

东鹏饮料通过多元化形式,加大体育营销矩阵的布局,旨在吸引年轻消费群体。通过持续赞助体育赛事,提高品牌曝光度,保持热度的持续性,与已成为消费主力的Z世代保持紧密互动。

在2023年的19.56亿元销售费用中,宣传推广支出同比增长35.69%,达到8.64亿元,较公司销售费用整体涨幅高出近1个百分点。这一数字几乎与公司整体员工薪资水平相当。

降低销售费率,似乎成为一件艰巨的任务。而成大事者不拘小节的东鹏饮料,在持续增收、摆脱大单品依赖这些问题面前,放下身段的做法,也无可厚非。

Part.02 触及天花板

东鹏特饮以广东为大本营,针对务工人员和饮料消费大省的需求,将能量饮料的消费场景扩展至长途驾驶、加班熬夜、网吧娱乐等场合。在渠道策略上,东鹏特饮着重布局工厂店、加油站、高速公路休息站等特殊渠道,以更好地覆盖目标客户群。

我国经济快速发展时期,蓝领阶层广泛存在,他们对能量饮料的需求较大,对价格敏感。因此,东鹏特饮采用性价比策略取得了显著成功。在红牛品牌势力减弱后,行业竞争缓解,东鹏特饮的营销投放效果提升。例如,销售费用的费效比(每1元销售费用投放带来的营收额)从2018年的3.14元大幅提升至4.28元,并在之后逐年上升,直至2023年才开始下降。

尽管东鹏特饮早期定价较低,但公司毛利率仍迅速提升,进而实现产能扩张,撬动更大市场规模,商业链路顺畅。然而,在2019-2021年行业渗透率快速提升后,能量饮料市场的供需关系开始失衡,东鹏特饮低价策略所依赖的宽松竞争环境逐渐恶化,市场回归激烈竞争。

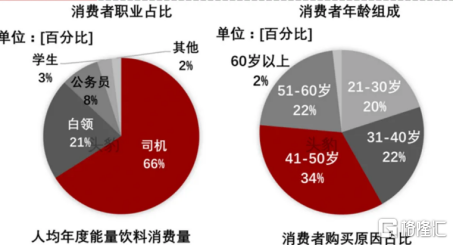

一方面,大部分低能量饮料市场已趋于饱和,行业发展第一阶段的渗透率已触及天花板。另一方面,东鹏特饮的核心客户群体——蓝领就业人口正在下降,未来将在存量市场中争夺市场份额。有研究调查显示:当前国内能量饮料消费者主要为司机用户,占总体功能饮料消费用户超过60%,且年龄以41-50岁为主,占比超过三分之一。

起家并依赖于蓝领人群的东鹏饮料,正面临消费核心群体规模的缩水。自2022年开始,二、三产业蓝领就业人员总数开始下降。2022年,全国就业人员7.3亿余人中,第二产业由约2.17亿人降至约2.11亿人,第三产业由约3.59亿人降至约3.46亿人,东鹏的基本盘已经开始松动。随着传统功能饮料用户的逐渐老龄化,公司怎样拓展用户群体和怎样进行品牌年轻化就是东鹏必须要解决的问题,尤其是东鹏如果能拿下白领群,则将扩大当前的基本盘。

然而,白领阶层是否能成为东鹏特饮的下一个核心客户群仍存疑。尽管东鹏特饮致力于打造“累了困了就喝东鹏特饮”的品牌形象,但咖啡和茶仍是多数白领的首选提神饮品,能量饮料并未进入他们的备选名单。一方面,能量饮料本质上是由咖啡因、牛磺酸等易得原材料勾兑而成的饮品,与当前饮料市场倡导天然、健康的消费趋势不符。另一方面,由于东鹏特饮销售体系侧重特殊渠道,与白领群体较远,而咖啡店能提供更高的便利性,因此白领通过咖啡补充体能的趋势日益明显。咖啡和能量饮料虽同属提神饮品,但咖啡消费者并非能量饮料的潜在客户,未来甚至可能随着消费水平提升而侵蚀能量饮料市场。据尼尔森IQ数据显示,2023年,中国能量饮料市场销售额同比增长不到3%,但即饮咖啡市场销售额同比增长10%以上。

显象可见的是,能量饮料需求增量逐渐减弱、供给却日益拥挤。2019年红牛商标权之争给国内品牌带来市场份额的好契机,越来越多的国内品牌跨界进入能量饮料行业。目前,能量饮料市场已有红牛、东鹏特饮、乐虎、体质能量、战马、统一旗下够燃、安利旗下XS、伊利旗下焕醒源等多个品牌。近两年,健力宝(超得能)、元气森林(大魔王)、百威、中石油等企业也纷纷布局能量饮料赛道,未来竞争将更加激烈。

所以,无论是从产品的天花板还是竞争者来看,东鹏面临的境况很难说和股价走势一样乐观。纵观行业发展,多元化产品策略、培育更多爆款大单品,是包括能量饮料在内的众多“卖水”玩家取得长远发展的必经之路。以华彬为例,2015年,华彬拿下美国椰子水品牌Vita Coco 25%股权,2016年成立快消品业务,如今产品品牌矩阵已囊括高端进口水芙丝(VOSS)、天然椰子水可可(Vita Coco)、中国红牛、倍爽、战马等。

2023年3月,东鹏饮料创始人林木勤表示,未来三年必须培育发展出第二增长曲线,随即以核心产品东鹏特饮为主轴,以“东鹏补水啦”、“东鹏大咖”、“鹏友上茶”等新品牌为载体,开启“全国全面发展、培育第二曲线”的发展战略。

事实,真的能如愿吗?

Part.03 第二曲线难建立

能量饮料市场容量相对有限,东鹏或许早已知晓。我国能量饮料市场规模在320-600亿元之间(根据不同机构预测存在较大差异),与包装水、碳酸饮料的千亿市场规模相较而言较小。因此,东鹏特饮一直在寻求多元化发展,想要成为综合性饮料企业。

2018年至2023年,东鹏特饮在公司总营收中的占比始终保持在90%以上。其他饮料的收入占比则一直低于10%。相较于其他百亿及以上规模的饮品品牌,东鹏特饮的发展曲线较为单一。2023年,公司其他饮料业务收入为9.15亿元,仅占总收入的8.12%。

相比较而言,以农夫山泉为例,2023年,其茶饮料板块销售额突破百亿,达126.59亿元,占公司总收入的29.7%。农夫山泉的另一大单品——包装饮用水收入为202.62亿元,占总收益的47.5%。市场预测,东方树叶2026年收入或将突破200亿。

“三年之约”提出背景下,2023年,东鹏饮料表示将大力支持东鹏大咖、东鹏补水啦等新品类的发展。同年6月,时任东鹏饮料副总裁、董事会秘书刘丽华公开表示:“公司第二曲线除了东鹏大咖之外,东鹏补水啦势头非常好,具备第二个大单品潜力。”7月,东鹏饮料表示第二曲线不局限于一个产品,会着眼于多个产品同时发展,咖啡始终是一个大品类,东鹏大咖作为第二曲线的战略不会发生变化。

针对第二曲线的战略,2023年初,东鹏饮料推出电解质饮品新品“补水啦”,短短半年后,其销售额已突破亿元大关。2023年9月1日,我国东鹏饮料进军无糖茶市场,推出“乌龙上茶”,并后续陆续推出了普洱上茶、茉莉上茶等新口味。在财报中,公司首次专门用两段篇幅分析了电解质水与无糖茶市场的发展前景以及企业的市场规划。

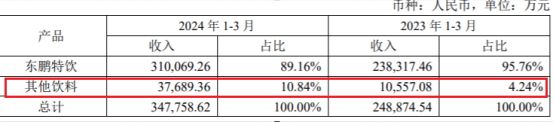

此外,2023年,东鹏饮料在即饮咖啡、油柑汁、预调鸡尾酒等领域也进行了布局。企业已初步构建起以能量饮料为第一发展曲线,电解质饮品、茶饮料、预调制酒、即饮咖啡等新领域为第二发展曲线的战略框架,致力于打造多品类矩阵,稳步由单一品类向多品类的综合性饮料集团发展。2024年第一季度,其他饮料的收入在公司总营收中的占比首次突破10%,由2023年第一季度的4.24%提升至10.84%。虽然第二曲线产品矩阵尚未呈现高速发展,但仍在稳步前行。

然而,根据当前东鹏特饮及其他饮料在公司营收中的占比和发展速度推测,原定“三年之约”可能需要延期。

另一方面,东鹏饮料多元化发展也存在较大内生阻力,原因在于其新品推出、完全依赖模仿战略,而品牌和渠道优势不足以支撑其实现模仿产品的弯道超车。自成立之初,东鹏特饮便采取近乎抄袭的跟随战略,不仅在配料、配方上模仿红牛,甚至广告也直接照搬,将“困了累了喝红牛”改为“困了累了喝东鹏特饮”。这种跟随战略在新品上也得到了体现,无论是茶饮料还是气泡水,东鹏特饮都在模仿已成功的爆品。如今,东鹏饮料“第二增长曲线”的6个潜在目标划定了咖啡、电解质饮料、无糖茶,以及新进推出的鸡尾酒。而这些产品,元气森林凭借外星人电解质水稳居第一,RIO鸡尾酒当之为愧的赛道老大,咖啡、无糖茶饮等其他产品细分更是被各大品牌培育出强大稳固的“群众基础”。

缺乏真正的自主产品创新,是归根结底的症结所在。这一点,也反映在东鹏饮料的研发投入层面。

近年来东鹏的年报显示,相较于接近20%的销售费用,东鹏的研发费用占收入比例逐年下降,2021-2023年分别为0.61%、0.51%、0.48%。此外,与营收超过百亿的爆发式增长相对应的是,公司产品研发人员数量却呈现出减少趋势,从2022年的163人降至2023年年末的91人,下降幅度接近50%。这一现象,可能成为东鹏未来增长的潜在隐患。

而在渠道硬实力方面,东鹏特饮尚未实现真正的全国化、仍有较大提升空间,渠道能力较其他细分市场头部企业较弱。2023年,东鹏饮料经销商数量不到3000家。相较而言,早在2020年,农夫山泉经销商数量就近4500家,跟随战略执行较好的达利食品则超过5000家经销商。

一言概之,东鹏饮料突破、突围之战面临巨大挑战。在第二成长曲线尚未形成足够规模,对公司业绩产生显著影响之前,东鹏如何维持高增速业绩成为一个值得关注的问题。