下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

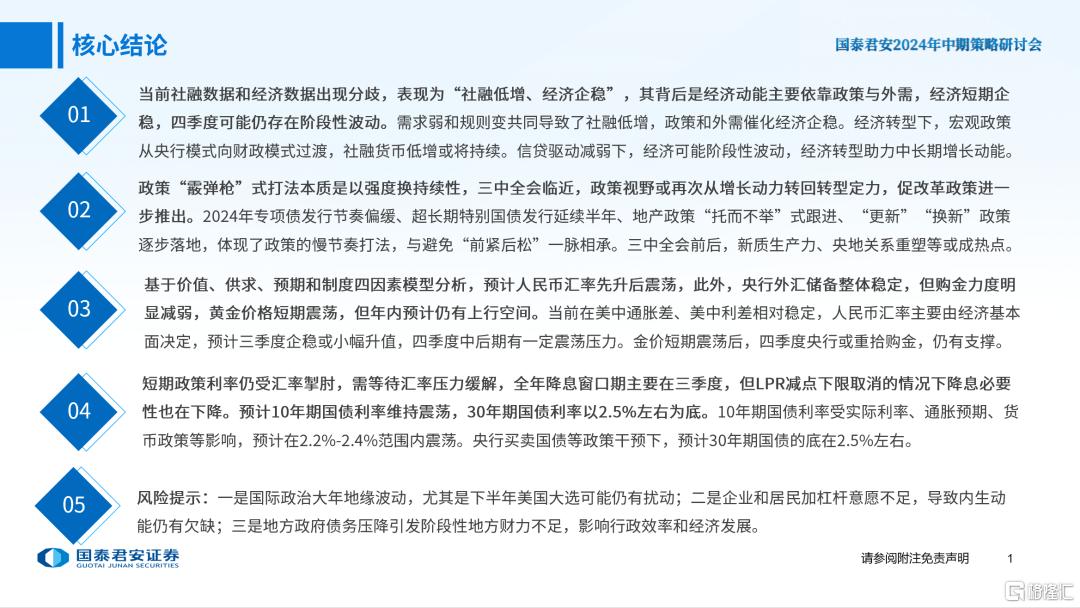

核心结论

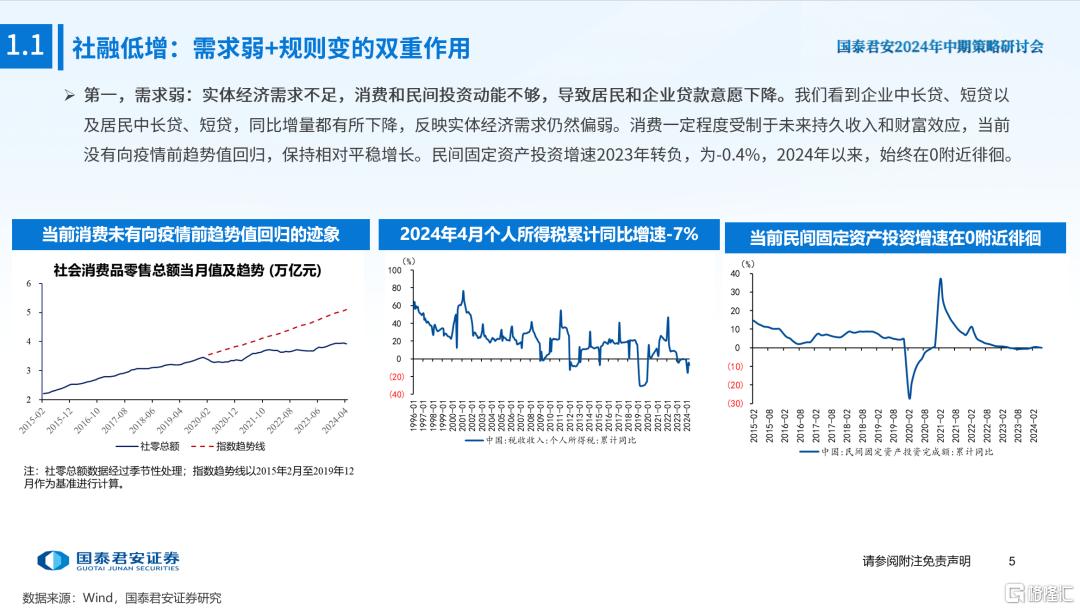

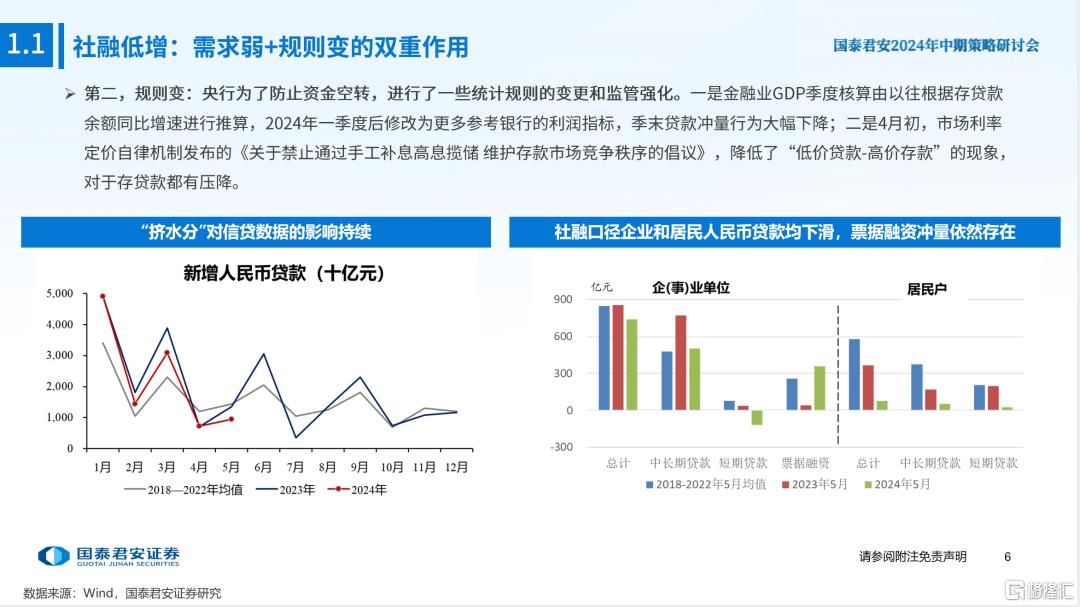

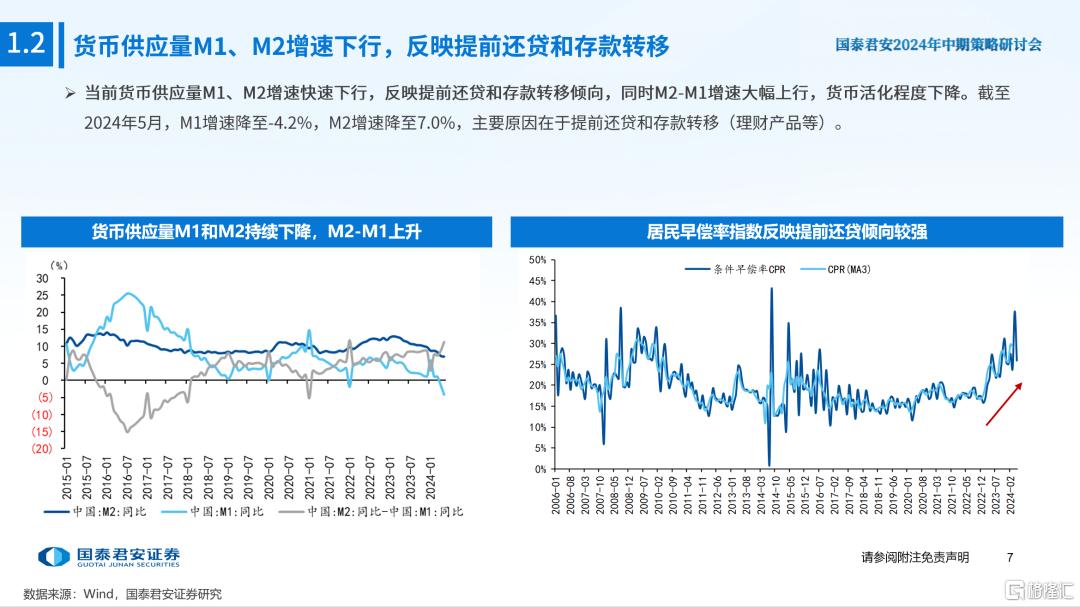

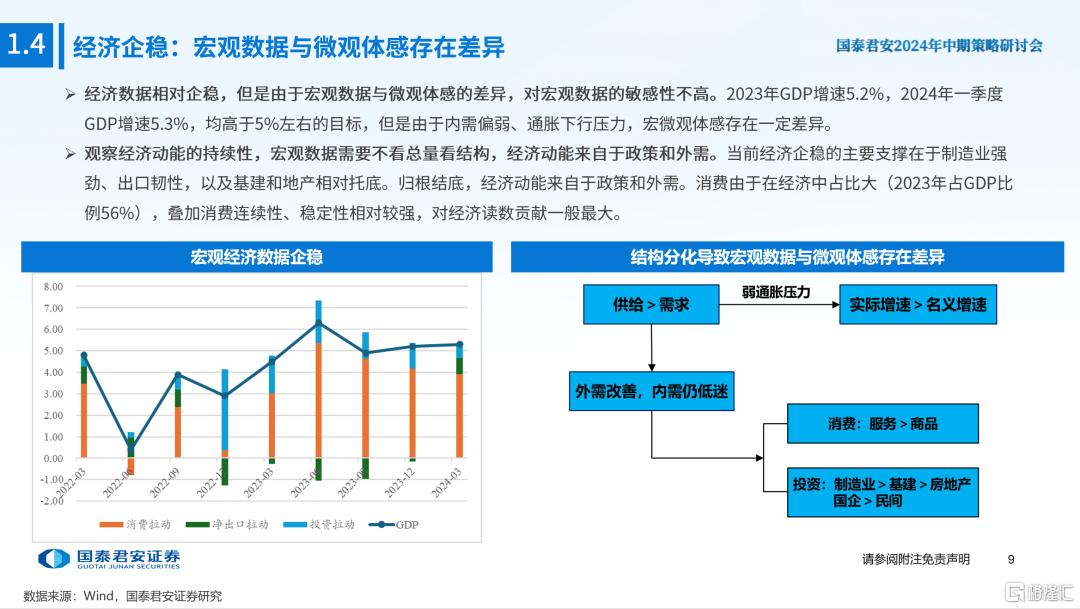

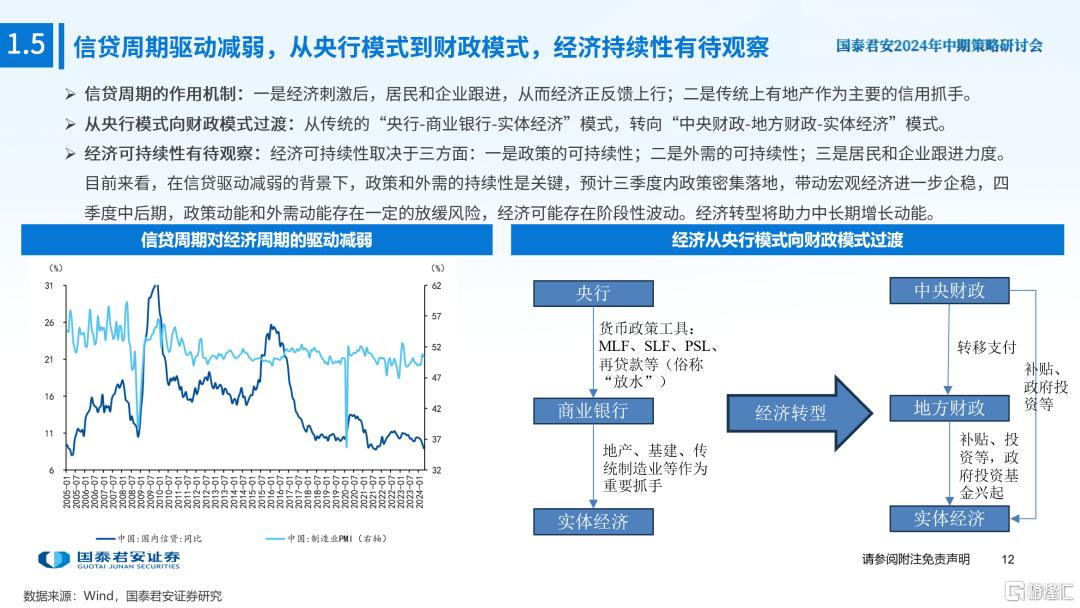

1、当前社融数据和经济数据出现分歧,表现为“社融低增、经济企稳”,其背后是经济动能主要依靠政策与外需,经济短期企稳,四季度可能仍存在阶段性波动。需求弱和规则变共同导致了社融低增,政策和外需催化经济企稳。经济转型下,宏观政策从央行模式向财政模式过渡,社融货币低增或将持续。信贷驱动减弱下,经济可能阶段性波动,经济转型助力中长期增长动能。

2、政策“霰弹枪”式打法本质是以强度换持续性,三中全会临近,政策视野或再次从增长动力转回转型定力,促改革政策进一步推出。2024年专项债发行节奏偏缓、超长期特别国债发行延续半年、地产政策“托而不举”式跟进、“更新”“换新”政策逐步落地,体现了政策的慢节奏打法,与避免“前紧后松”一脉相承。三中全会前后,新质生产力、央地关系重塑等或成热点。

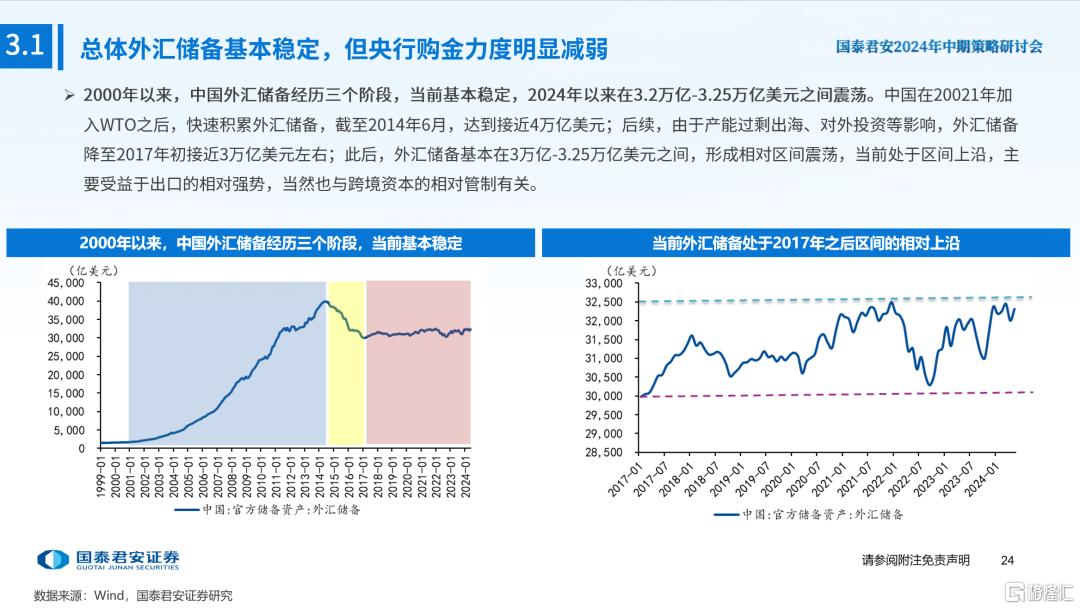

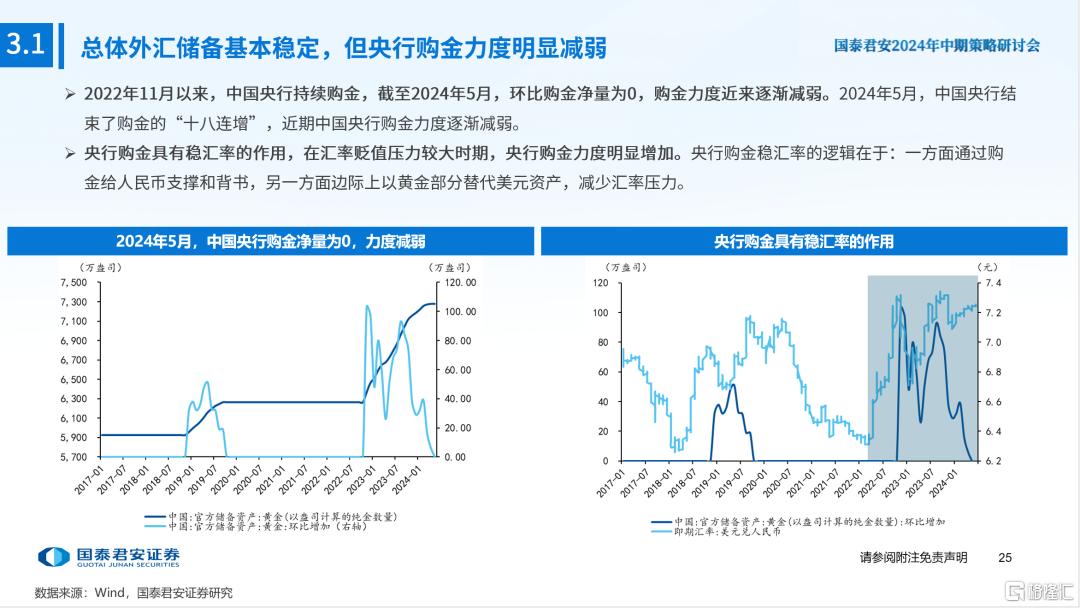

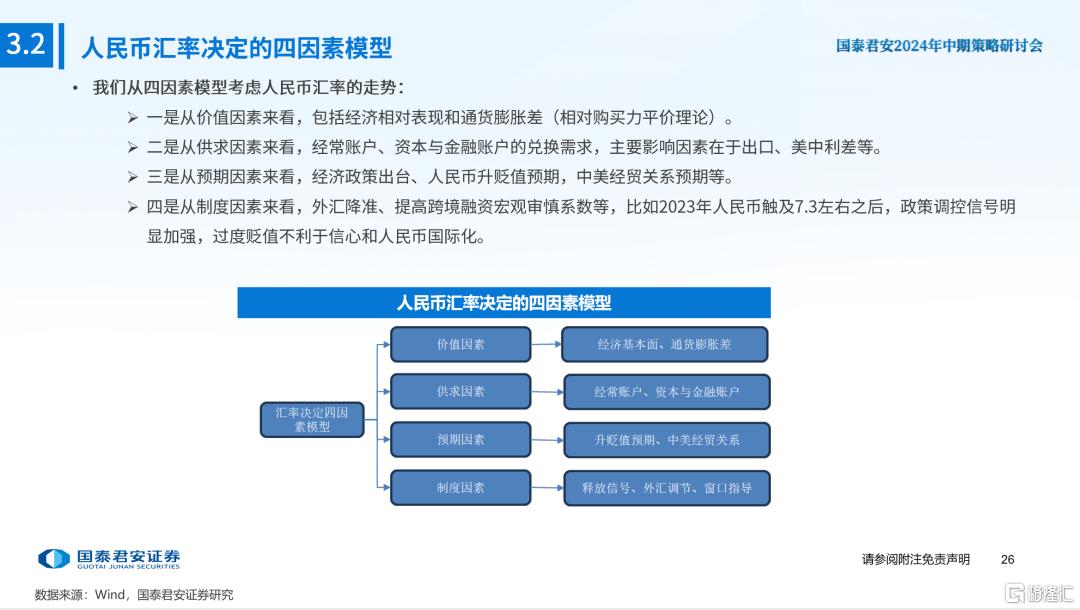

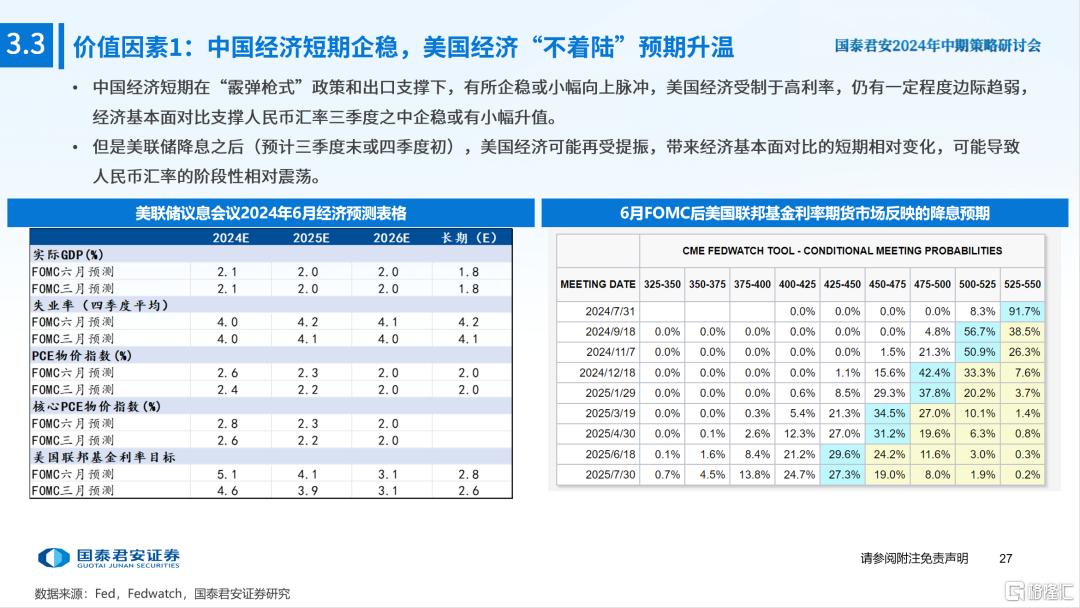

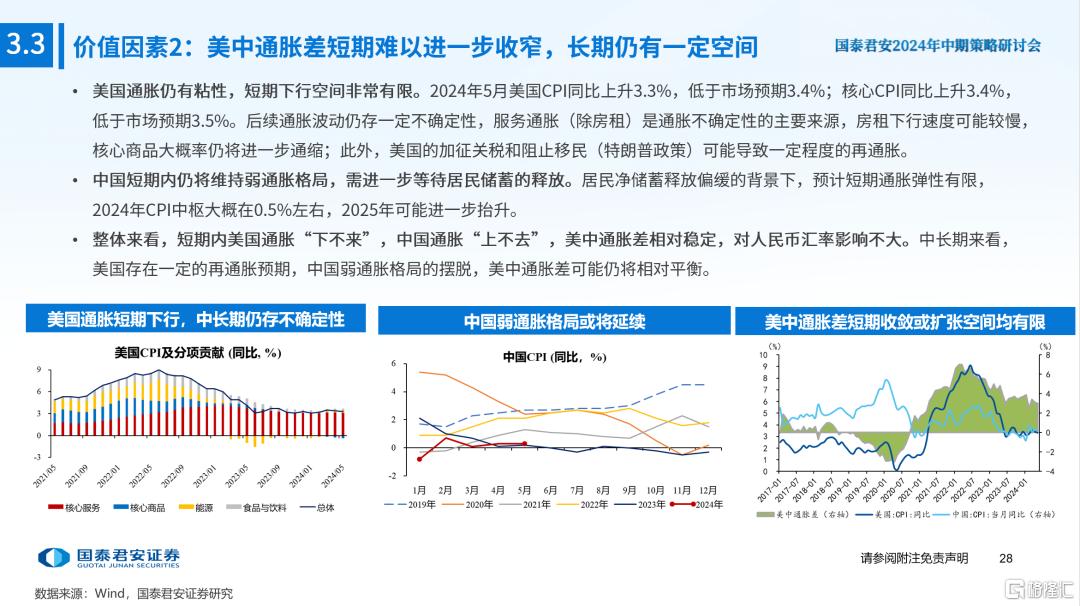

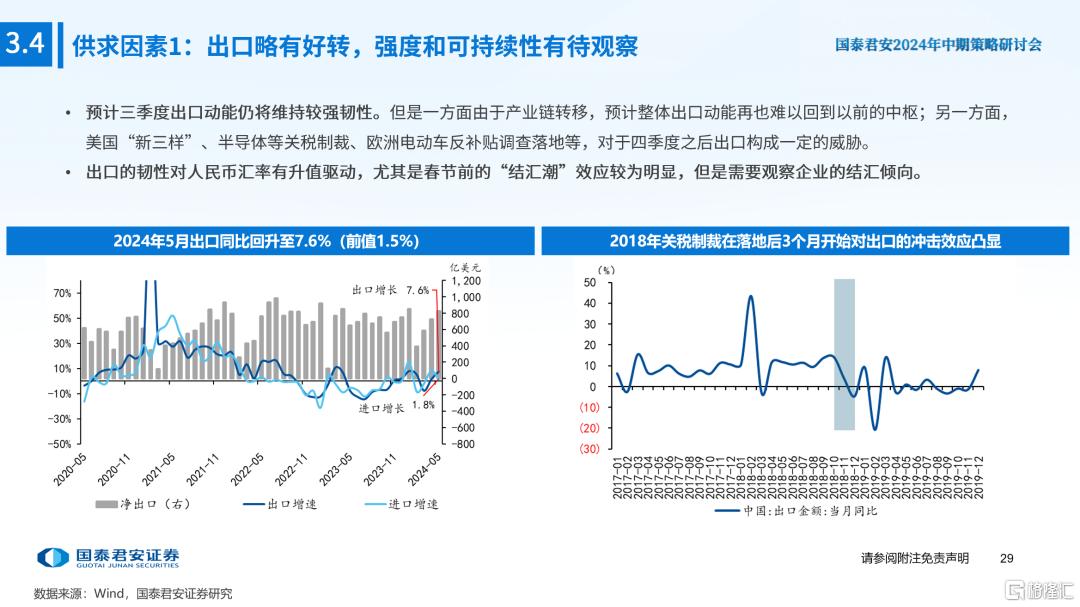

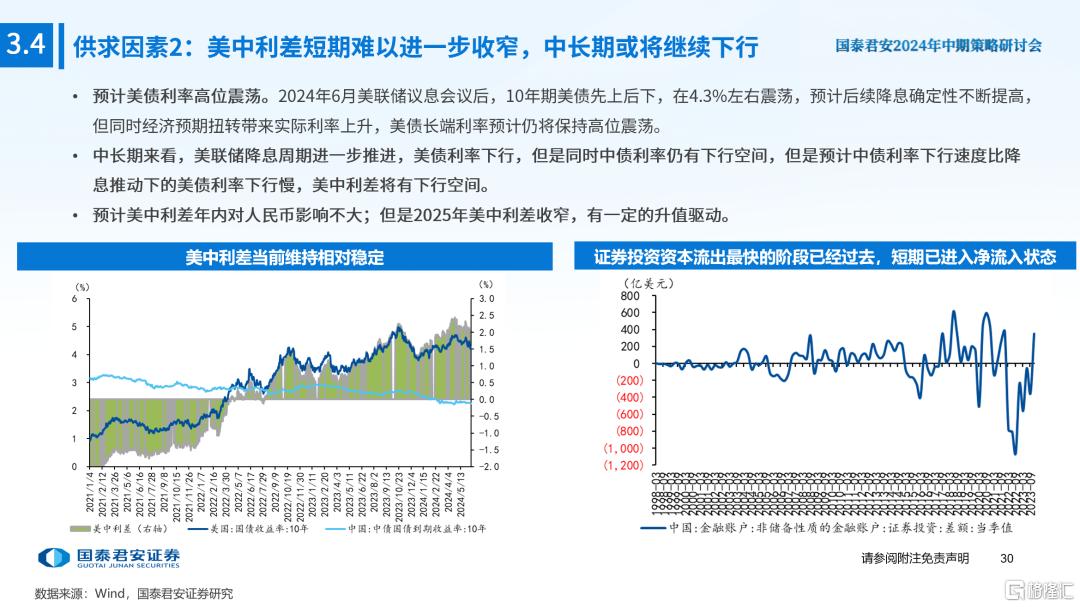

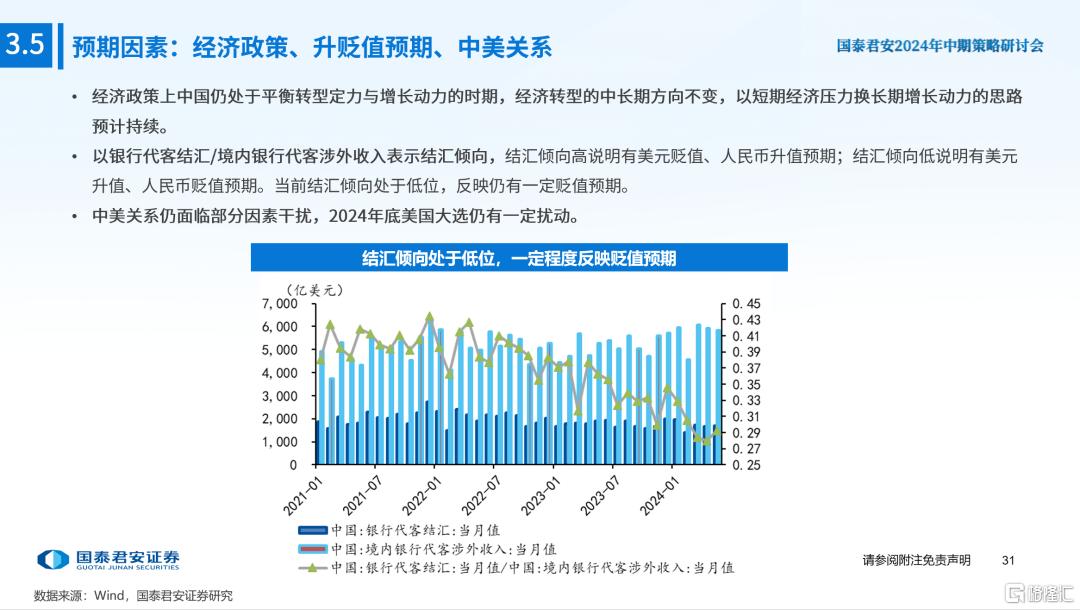

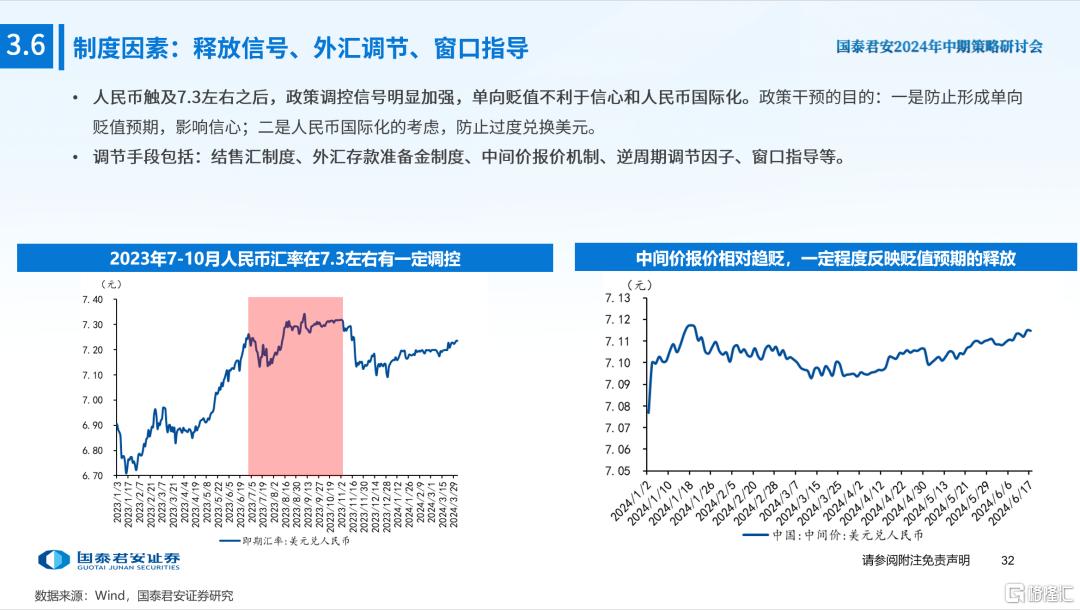

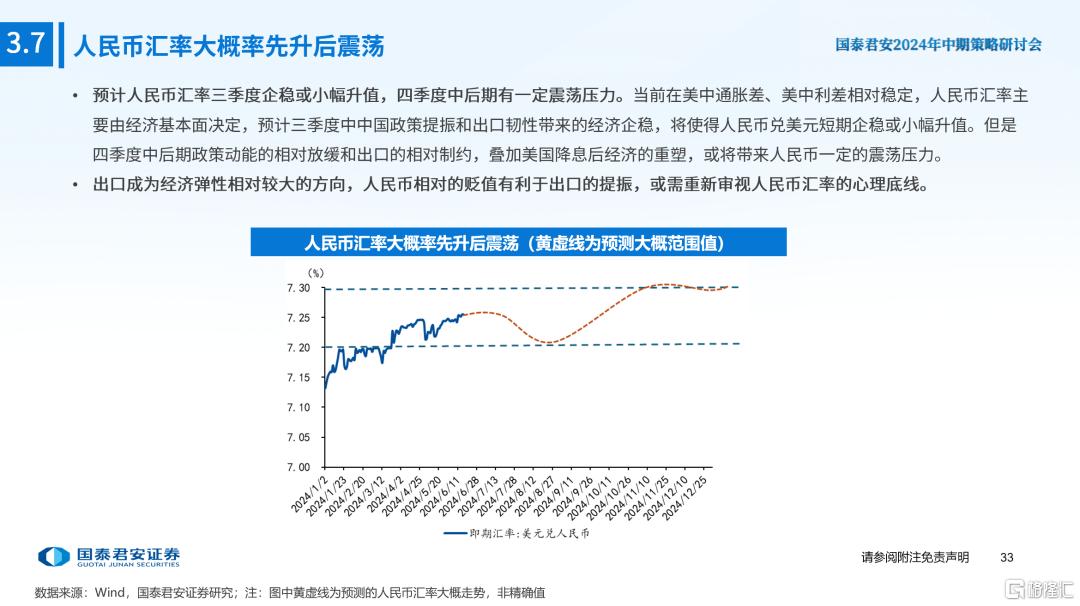

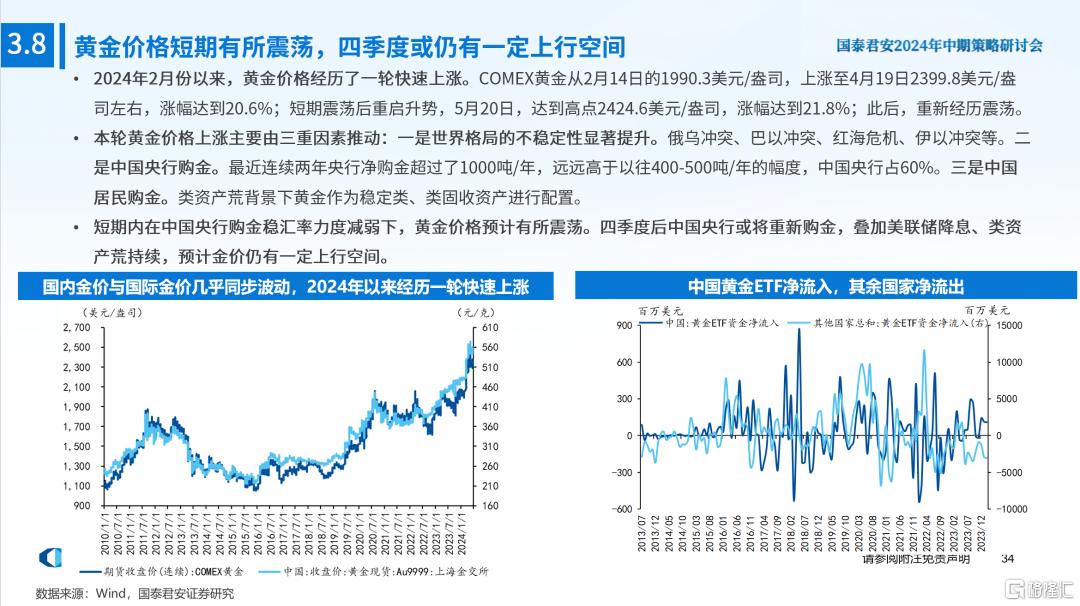

3、基于价值、供求、预期和制度四因素模型分析,预计人民币汇率先升后震荡,此外,央行外汇储备整体稳定,但购金力度明显减弱,黄金价格短期震荡,但年内预计仍有上行空间。当前在美中通胀差、美中利差相对稳定,人民币汇率主要由经济基本面决定,预计三季度企稳或小幅升值,四季度中后期有一定震荡压力。金价短期震荡后,四季度央行或重拾购金,仍有支撑。

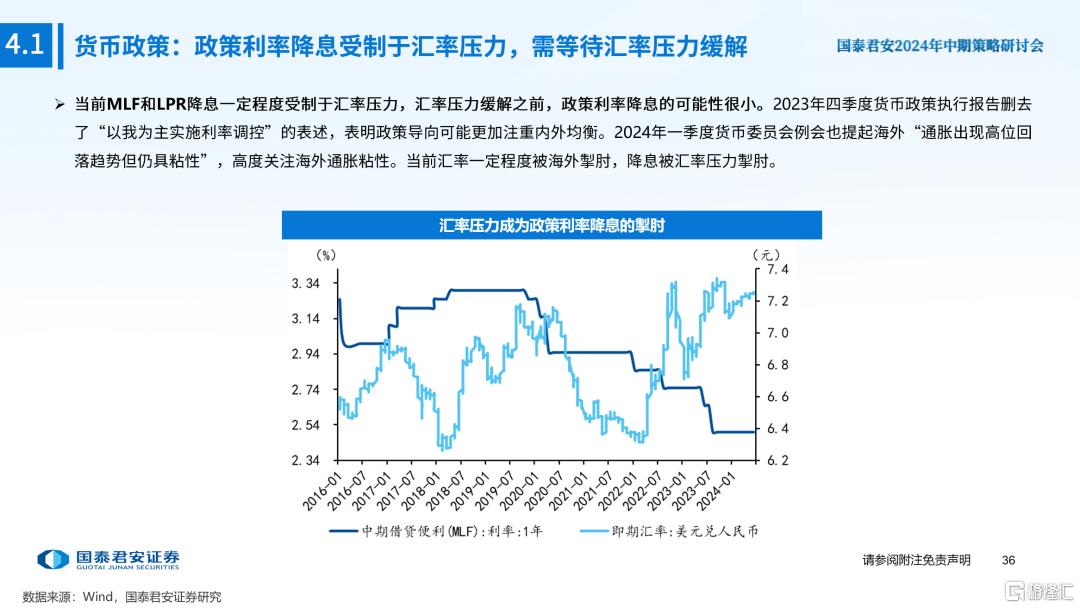

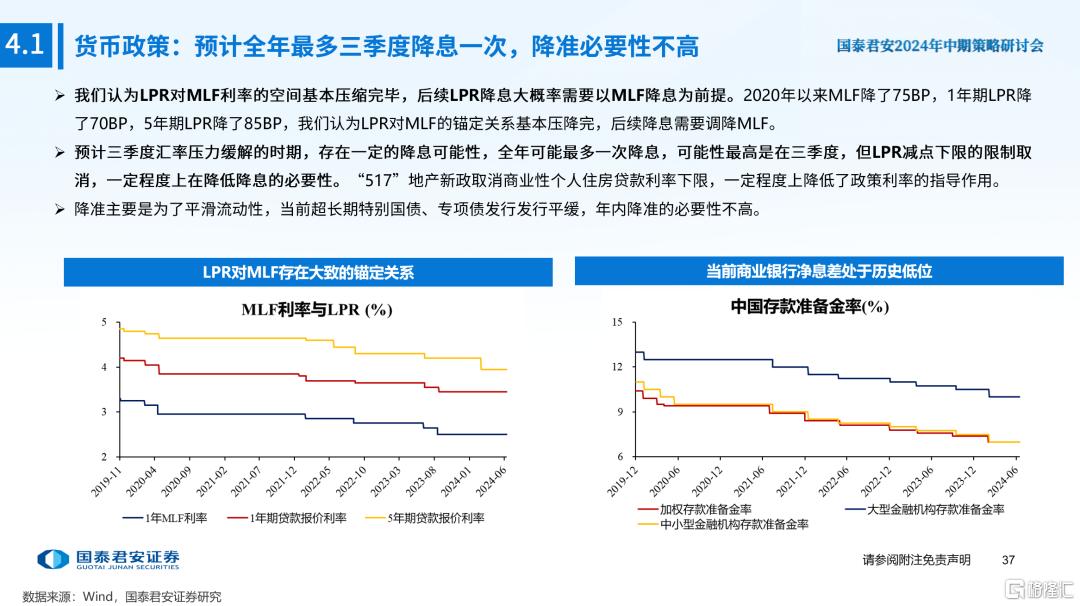

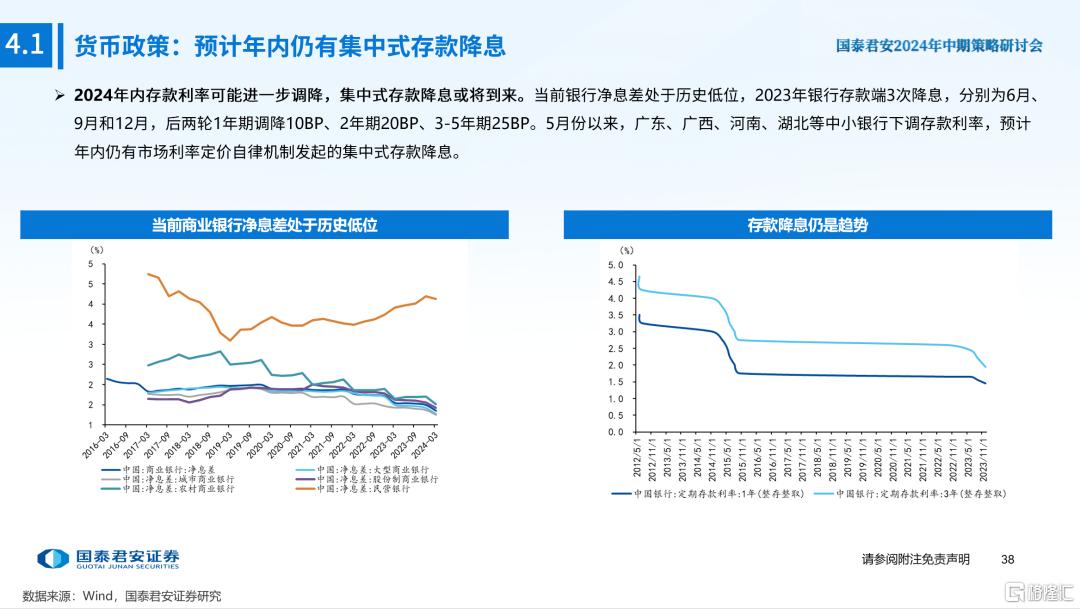

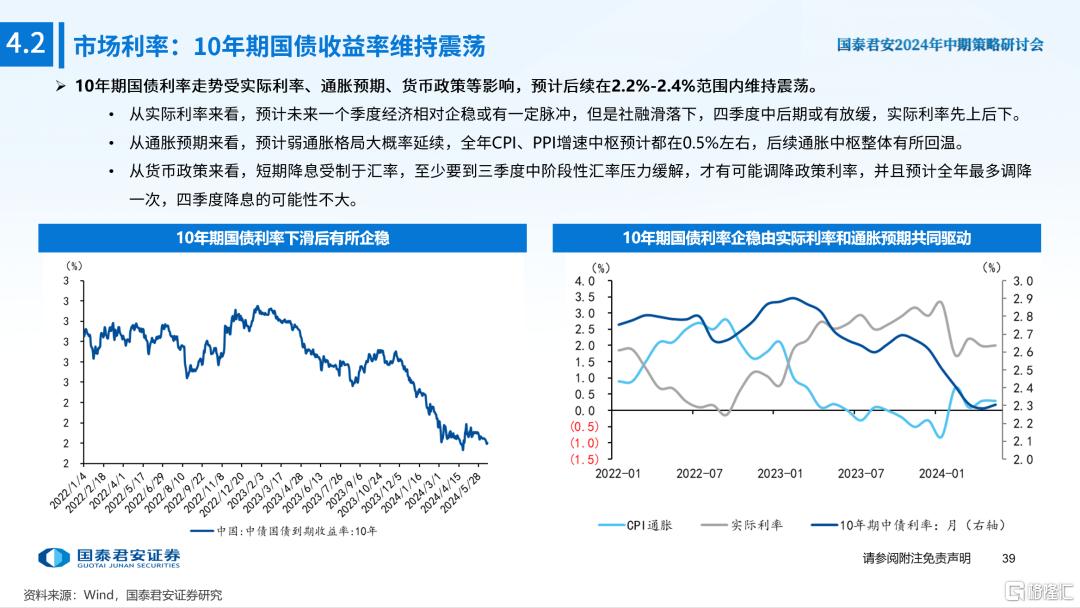

4、短期政策利率仍受汇率掣肘,需等待汇率压力缓解,全年降息窗口期主要在三季度,但LPR减点下限取消的情况下降息必要性也在下降。预计10年期国债利率维持震荡,30年期国债利率以2.5%左右为底。10年期国债利率受实际利率、通胀预期、货币政策等影响,预计在2.2%-2.4%范围内震荡。央行买卖国债等政策干预下,预计30年期国债的底在2.5%左右。

5、风险提示:一是国际政治大年地缘波动,尤其是下半年美国大选可能仍有扰动;二是企业和居民加杠杆意愿不足,导致内生动能仍有欠缺;三是地方政府债务压降引发阶段性地方财力不足,影响行政效率和经济发展。

注:本文来自国泰君安发布的《涅槃之路:平衡转型定力与增长动力下的中国经济——2024年中期宏观金融与外汇展望》,报告分析师:汪浩、黄汝南、韩朝辉、郭新宇、刘姜枫、张剑宇

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。