下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1-5月,“一带一路”国家是外需的重要“增量”,对当期出口增速的贡献明显。而从“存量”角度看,欧、美等传统重要贸易对手需求仍待修复,我们对三季度外需持“谨慎乐观”态度。

6月18日,海关总署公布5月进出口月报,较为详细的披露了当月各项产品的进出口表现。本篇报告详细梳理了欧洲、美国、俄罗斯及“一带一路”国家对我国出口同比增速、贸易差额同比增速的贡献度,旨在更加详尽的分析海外市场的需求修复进度。

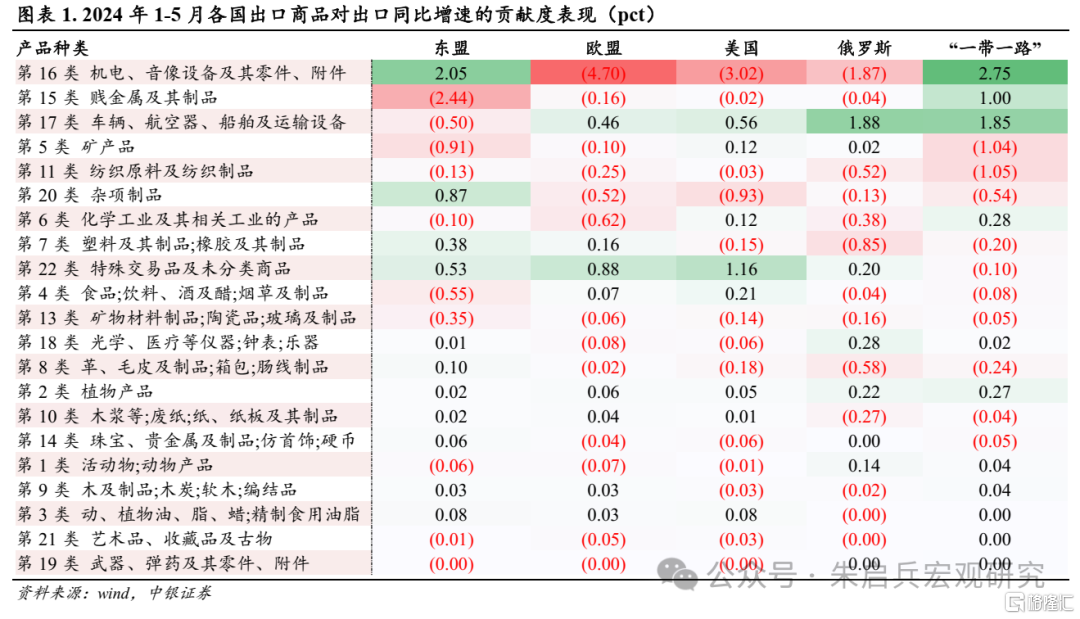

据海关HS口径看,2024年1-5月,我国对欧美主要出口商品的贡献度仍然较弱,机电、贱金属制品对出口同比增速的贡献度均仍为负;其中,对美国出口的机电产品、贱金属制品贡献度分别为-3.02和-0.02个百分点,对欧盟出口的贡献度分别为-4.70和-0.16个百分点,欧美需求对我国出口优势产品的贡献度仍较有限。

具体产品方面,2024年我国汽车产品的出口优势仍存。1-5月我国对欧、美、俄罗斯及“一带一路”样本国家出口的汽车等运输设备(即“第17类车辆、航空器、船舶及运输设备”)同比增速贡献度均为正,分别实现0.46、0.56、1.88和1.85个百分点。

值得一提的是,俄罗斯、“一带一路”样本国家对我国汽车出口市场的贡献度明显高于欧美,是我国对俄罗斯、“一带一路”国家出口的重要商品;在部分地区提高我国电动车进口关税的背景下,俄罗斯、“一带一路”国家有望对后续国产电动车出口市场形成支撑。

此外,我国对“一带一路”样本国家出口维持传统优势,机电产品是重要出口产品。1-5月,对“一带一路”国家出口的机电产品对出口同比增速的正贡献为2.75个百分点。

以HS全口径看,2024年1-5月,欧、美需求弱势暂未出现明显扭转,对当期出口总额同比增速的拖累分别为4.96和2.36个百分点;而同口径下 “一带一路”样本国家对出口总额同比增速的正贡献实现2.88个百分点。着眼总量,“一带一路”样本国家是外需的重要增量点。

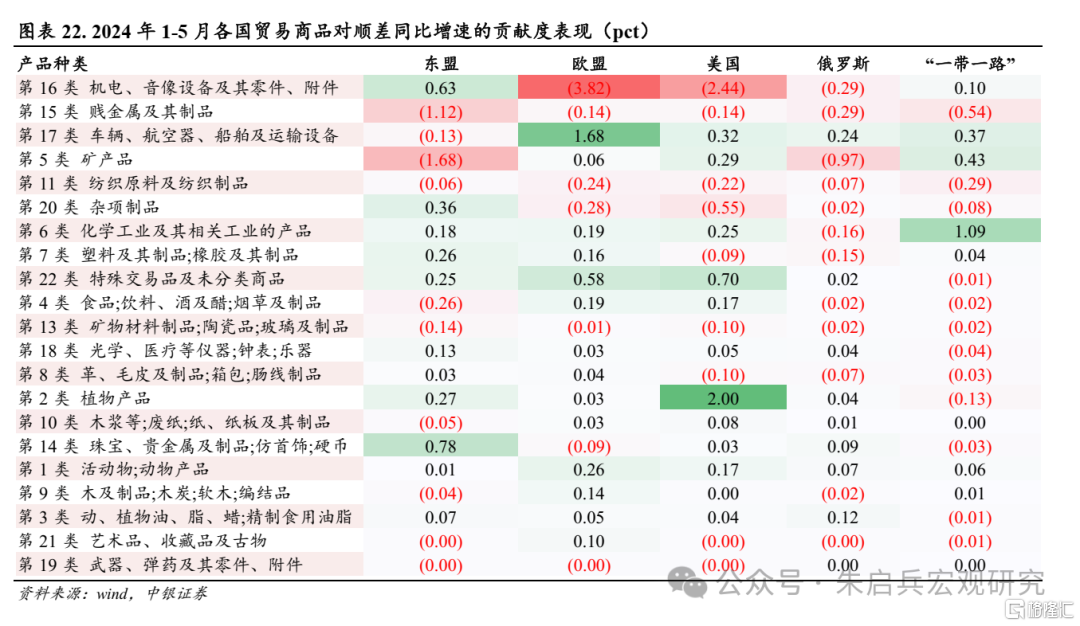

1-5月,美、欧地区对贸易顺差同比增速的贡献趋异,贡献度分别实现0.46和-1.02个百分点。但需注意的是,对美、欧出口的主要产品中,机电产品负贡献仍较明显,分别实现-2.44和-3.82个百分点;此外,贱金属制品和纺织等传统优势出口产品对贸易顺差的负贡献仍存。

对比之下,“一带一路”样本国家对贸易顺差同比增速正向拉动作用较强,1-5月累计正贡献0.89个百分点。在商品结构上,正贡献主要来自矿产品、机电产品、化工产品及汽车等运输设备,正贡献分别实现0.43、0.10、1.09和0.37个百分点。

5月我国出口同比增速实现7.6%,较4月加快6.2个百分点,但同期制造业新出口订单指数跌落至荣枯线以下,这一现象或说明外需修复基础尚不牢固。从1-5月的产品出口结构看,“一带一路”国家是外需的重要“增量”,对当期出口增速的贡献明显。而从“存量”角度看,欧、美等传统重要贸易对手需求仍待修复,我们对三季度外需持谨慎乐观态度。

风险提示:海外主要经济体通胀韧性超预期;地缘关系不确定因素增加。

正文

6月18日,海关总署公布5月进出口月报,较为详细的披露了当月各项产品的进出口表现。本篇报告详细梳理了欧洲、美国、俄罗斯及“一带一路”国家对我国出口同比增速、贸易差额同比增速的贡献度,旨在更加详尽的分析海外市场的需求修复进度。

考虑到与我国签订 “一带一路”合作文件的国家较多,我们在东盟、俄罗斯及欧盟所属国家以外,选择了7个与我国有较多贸易往来的国家(以下称为“‘一带一路’样本国家”)进行分析。

1.各主要贸易对手对出口同比增速的贡献表现

“一带一路”仍对外需有着较好的补充作用。根据海关HS口径看,2024年1-5月,我国对欧美主要出口商品的贡献度仍然较弱,机电、贱金属制品对出口同比增速的贡献度均仍为负;其中,对美国出口的机电产品、贱金属制品贡献度分别为-3.02和-0.02个百分点,对欧盟出口的贡献度分别为-4.70和-0.16个百分点,欧美需求对我国出口优势产品的拉动仍较有限。

具体产品方面,2024年我国汽车产品的出口优势仍存。1-5月我国对欧、美、俄罗斯及“一带一路”样本国家出口的汽车等运输设备(即“第17类车辆、航空器、船舶及运输设备”)同比增速贡献均为正,分别实现0.46、0.56、1.88和1.85个百分点。

值得一提的是,俄罗斯、“一带一路”样本国家对我国汽车出口市场的贡献明显高于欧美,是我国对俄罗斯、“一带一路”国家出口的重要商品;在部分地区提高我国电动车进口关税的背景下,俄罗斯、“一带一路”国家有望对后续国产电动车出口市场形成支撑。

此外,我国对“一带一路”样本国家出口维持“传统优势”,机电产品是重要出口产品。1-5月,对“一带一路”国家出口的机电产品对出口同比增速的正贡献为2.75个百分点。

以HS全口径看,2024年1-5月,欧、美需求弱势暂未出现明显扭转,对当期出口总额同比增速的拖累分别为4.96和2.36个百分点;而同口径下 “一带一路”样本国家对出口总额同比增速的正贡献实现2.88个百分点。着眼总量,“一带一路”样本国家是外需的重要增量点。

2.各主要贸易对手对贸易差额同比增速的贡献表现

考虑到欧、美在我国贸易顺差中的占比较高(1-5月占比66.33%),我们需要进一步论证“一带一路”对我国贸易顺差的补充作用。

1-5月,美、欧地区对贸易顺差同比增速的贡献趋异,贡献分别实现0.46和-1.02个百分点。但需注意的是,对美、欧出口的主要产品中,机电产品负贡献仍较明显,分别实现-2.44和-3.82个百分点;此外,贱金属制品和纺织等传统优势出口产品对贸易顺差的负贡献仍存。

对比之下,“一带一路”样本国家对贸易顺差同比增速正向拉动作用较强,1-5月累计正贡献0.89个百分点。在商品结构上,正贡献主要来自矿产品、机电产品、化工产品及汽车等运输设备,正贡献分别实现0.43、0.10、1.09和0.37个百分点。

总结

5月我国出口同比增速实现7.6%,较4月加快6.2个百分点,但同期制造业新出口订单指数跌落至荣枯线以下,这一现象或说明外需修复基础尚不牢固。从1-5月的产品出口结构看,“一带一路”国家是外需的重要“增量”,对当期出口增速的贡献明显。而从“存量”角度看,欧、美等传统重要贸易对手需求仍待修复,我们对三季度外需持谨慎乐观态度。

注:本文来自中银证券发布的《5月进出口月报点评—出口修复动力到底来自哪里?》,报告分析师:朱启兵、陈琦