下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图片来源:Pixabay

5月20日至6月2日,沪深两地交所,1家提交注册,3家注册生效。《摩斯IPO》将从价值分析的角度给读者解析这4家企业。

《摩斯IPO》认为一次性医疗敷料是较为传统的医疗器械行业,本身没有太大技术含量,竞争激烈,行业集中度不高。规模效应和成本控制是竞争的关键。健尔康和同行可比公司相比,营收规模还是比较小,未来还需要看其营收增长情况和在高端医用敷料领域的开拓情况;无限传媒从事的IPTV业务就有点像现在的纸媒,始终有市场但行业天花板低,成长性差。虽然各地IPTV业务有牌照壁垒,营收相对稳定,但业务受限于省内家庭数,总体来说IPTV业务没太多成长性;随着我国自主品牌乘用车销售的快速增长,慧翰股份业务成长性强,但随着市场参与者增加,下游整车厂商强溢价能力,慧翰股份产品能否持续迭代提升在市场获得竞争力,技术研发能力变得尤为重要;近年来随着探测器、镜头等红外热像仪核心原材料国产化进程的加速,相关有技术研发能力的企业迎来发展机会,但从事中低端红外热成像产品的企业数量逐步增加,中低端市场竞争加剧,国科天成目前业绩增长迅猛,未来T2SL 制冷型探测器的投产值得观察。

01 健尔康一次性医用敷料业务规模效应和成本控制是关键

5月28日,健尔康医疗科技股份有限公司(简称“健尔康”)于上交所主板注册生效,其保荐机构为中信建投,拟募集资金7.2亿元。

招股书显示,健尔康成立于1999年,公司主营业务为医用敷料等一次性医疗器械及消毒卫生用品研发、生产和销售,并且主要以OEM模式为境外厂商进行贴牌生产。产品根据使用用途分为手术耗材类、伤口护理类、消毒清洁类、防护类、高分子及辅助类和非织造布类六大系列。

财务方面,2020年至2023年,健尔康实现营业收入16.23亿元、7.82亿元、10.93亿元、4.76亿元,净利润3.84亿元、1.32亿元、1.57亿元、5320.06万元。2020年公司业绩规模较高主要系防护类产品销售规模大幅提高,带动整体收入和利润增长。健尔康境外销售占较高,2020年至2022年分别达到54.65%、83.43%、71.19%。

股权结构上,健尔康控股股东及实际控制人为陈国平先生,陈国平先生直接持有公司57.90%的股份,通过常州和聚和常州顺赢分别控制公司7.00%和3.00%的股份,合计控制公司67.90%的股份。

行业情况,由于医用敷料的刚性需求,欧美市场的需求总体较为稳定,尤其是手术耗材和伤口护理类等传统医用敷料市场需求已趋于饱和。同时,随着营销网络的完善和渠道的下沉,大型医疗器械品牌商之间的兼并收购频繁,行业集中度提高,政府对医用敷料的监管力度加大,促使供应商选择更加谨慎。我国凭借原材料供应充足、成本控制等优势,成为全球重要的医用敷料采购区域。

竞争格局上,健尔康的对标企业有振德医疗、奥美医疗和稳健医疗等医用敷料企业。根据中国医药保健品进出口商会的统计数据,2017至2022年健尔康连续六年位居国内医用敷料出口企业第四名,前三名分别为奥美医疗、稳健医疗和振德医疗。

《摩斯IPO》分析,一次性医疗敷料是较为传统的医疗器械行业,本身没有太大技术含量,竞争激烈,行业集中度不高。目前上市的一次性敷料企业一般都具有规模大,有规模效应、成本控制优势等特点。同时,国内企业都逐步向毛利率更高的高端医用敷料转型。健尔康和同行可比公司相比,营收规模还是比较小,未来还需要看其营收增长情况和在高端医用敷料领域的开拓情况。

02 无线传媒IPTV业务天花板低

5月27日,河北广电无线传媒股份有限公司(简称“无线传媒”)于深交所创业板注册生效。公司保荐机构为中信建投,募集资金约为11.5亿元。

无限传媒是经河北广播电视台授权,在河北省内独家开展IPTV内容集成运营服务等广电新媒体业务的唯一运营机构。

其商业模式就是,河北广播电视台将其内容授权给无限传媒运营,无限传媒与三大运营商合作,用户在三大运营商那开通宽带的同时,绑定了IPTV业务,然后无限传媒再和三大运营商分成,从而赚取收入。

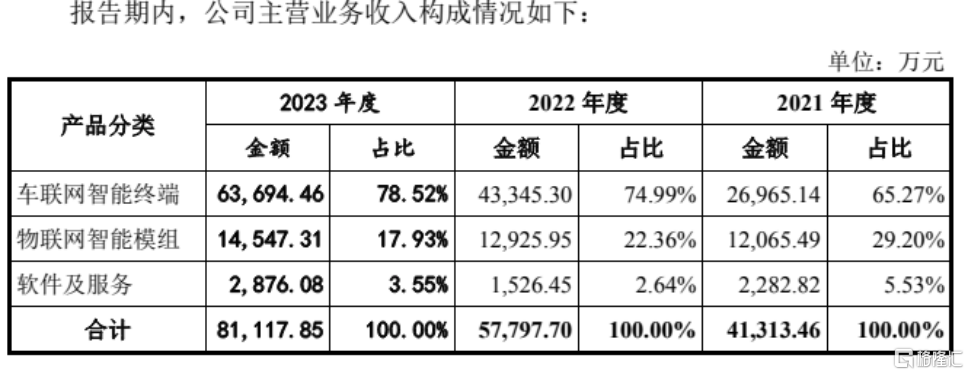

无线传媒主营业务为IPTV集成播控服务。报告期内,公司的IPTV集成播控业务收入分别为66,975.03万元、64,377.93万元及62,805.82万元,占公司当期业务收入比例分别为99.64%、98.49%及97.17%。

然而无线传媒的经营业绩在下降。2021年,公司实现的营业收入、净利润分别为6.72亿元、3.56亿元,同比增长6.60%、11.13%。2022年、2023年,公司实现的营业收入分别为6.54亿元、6.46亿元,同比下降2.75%、1.12%;净利润为2.91亿元、2.84亿元,同比下降18.15%、2.49%。

当前公司IPTV集成播控业务主要客户为三大电信运营商及其下属企业。报告期内,公司对三大电信运营商及其下属企业销售收入占当期收入的比例分别为98.08%、97.35%、96.47%,客户分布较为集中。

报告期内,无线传媒综合毛利率也逐年下滑,分别为60.65%、56.39%、54.08%。毛利率主要受到公司IPTV增值业务与合作方的分成比例、公司与运营商的议价能力、上游版权内容价格等多种因素的影响。

而且无线传媒预计的2024年业绩还要进一步下滑。公司预计2024年上半年实现营业收入的区间为3亿元至3.2亿元,同比变动-9.87%至-3.86%;归属于普通股股东的净利润的区间为1.15亿元至1.25亿元,同比下滑21.12%至14.26%。

无线传媒支付河北广播电视台的播控费和版权使用费还是比较低的,要知道像爱奇艺这类的互联网视频内容平台经营多年都还饱受版权成本高昂困扰。

报告期内,无线传媒支付河北广播电视台的播控费和版权使用费金额合计分别为1,283.25万元、1,499.54万元和1,475.99万元,占当期营业总成本的比例分别为3.63%、4.07%和3.99%。这也是无限传媒毛利率比较高的原因之一。

河北广播电视台正是无线传媒的“爸爸”。河北广播电视台通过间接持股控制公司68.18%股权,为公司实际控制人。

行业情况,IPTV是个牌照生意,牌照就是壁垒。目前,各地IPTV集成播控平台采取中央、省两级构架,在统一管理前提下,实行中央与省分级运营,牌照分别由中央电视台和省级电视台持。并且每个省、直辖市或自治区只允许唯一一家IPTV牌照方开展业务运营。这也就保证了IPTV业务在省内的独家性。

IPTV行业上游主要是内容和增值应用提供方,软、硬件提供商等,下游通过传输网络运营商面对终端客户,即为电信运营商及收看IPTV内容服务的终端客户。

从上游市场情况看,影视、综艺、音乐等各类版权内容已经成为IPTV等内容服务商竞争终端用户的核心资源。版权内容的创作方、运营方、销售方构成了上游版权内容市场的主体。目前版权内容已经愈发重要,优质版权资源正逐步向各细分领域龙头企业集中,优质版权成本的价格呈逐年上升趋势。

河北IPTV集成播控分平台只能和本地电信运营商合作向河北省用户提供IPTV服务,不可跨区域经营。因此公司IPTV基础业务的用户数不可能超过全省常住人口户数,即公司的IPTV的基础业务因用户数量的限制存在着发展瓶颈。

从事IPTV业务等新媒体运营企业的业务增长主要依赖ARPU值(一个时期内(通常为一个月或一年电信运营企业平均每个用户贡献的通信业务收入,其单位为元/户)的增长。

竞争格局上,无限传媒专注于河北IPTV业务,和其他省份的IPTV运营商不存在直接竞争,其更多威胁来自外部互联网视频内容等平台,用户的有效观看时长是固定的,市场内所有内容运营商都要来抢夺用户时间。内容的优质性、多样性就成了重要竞争因素,如果无限传媒不能持续提供好内容,其终端客户可能会逐渐被其他内容平台分走。

其可比公司有新媒股份(广东,300770.SZ,6月2日总市值为87.8亿元)、重数传媒(重庆,IPO终止)、多彩新媒(贵州,目前中止状态)和海看股份(山东,301262.SZ,6月2日总市值为105.88亿元)等。

《摩斯IPO》认为,IPTV业务就有点像现在的纸媒,始终有市场但行业天花板低,成长性差。虽然各地IPTV业务有牌照壁垒,营收相对稳定,但业务受限于省内家庭数,总体来说IPTV业务没太多成长性。而且随着当今互联网内容的多样性,看电视的人数也在逐渐下降,这类公司的营收还是进一步下滑的危险。目前已上市的几家地方IPTV公司的市值都不算高,PE普遍在12到25左右。

03 车载终端市场持续增长 考验慧翰股份产品研发能力

5月28日,慧翰微电子股份有限公司(简称慧翰股份)于创业板提交注册。公司保荐机构为广发证券,募投资金为7.13亿元。

2021年3月2日,慧翰股份在科创板递交招股说明书,但2020年4月8日就终止了。。之后,慧翰股份转到深交所,于2022年7月15日递交招股说明书。如今,慧翰股份又走到了注册阶段。

慧翰股份是一家致力于为智能汽车及产业物联网客户提供车载终端的提供商。自2012年起,公司便已进入国内整车厂的一级供应链体系,公司车联网TBOX、eCall终端和智能模组等产品在市场具有一定竞争力。

目前,慧翰股份客户主要包括上汽集团、奇瑞汽车、吉利汽车、长城汽车、广汽集团、比亚迪、长安汽车、宁德时代、德赛西威和电装天等。

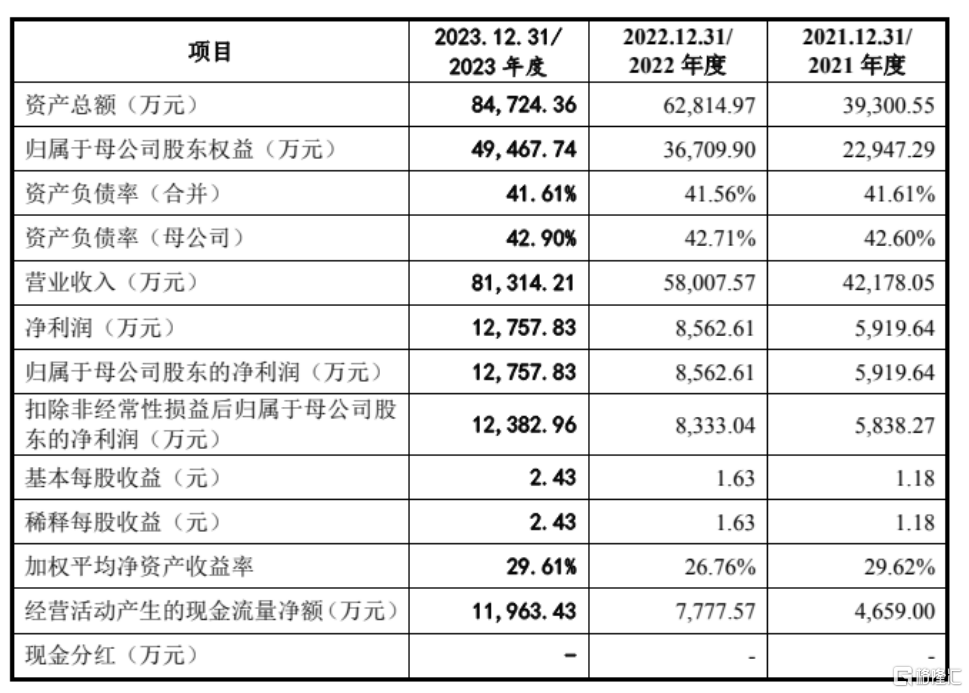

2021年至2023年,公司实现营业收入分别为42,178.05万元、58,007.57万元和81,314.21万元,复合增长率为38.85%;扣除非经常性损益后归属于母公司股东的净利润分别为5,838.27万元、8,333.04万元和12,382.96万元,复合增长率为45.64%。业绩增长很快。

报告期内,公司对前五大客户的销售收入占各期营业收入的比例分别为77.67%、81.53%和80.77%,客户集中度较高。其中,公司对上汽集团的销售收入占各期营业收入的比例分别为43.35%、44.63%和38.77%。

公司生产经营所需的主要原材料包括芯片、模块和PCB等。公司根据整车厂或其一级供应商的需求进行同步开发,产品开发完成并通过PPAP认证后进入量产阶段。公司采用自主生产和外协加工两种生产模式。发行人采用直接销售的模式。

行业地位上,根据佐思汽研披露数据,2023年中国乘用车TBOX装配量为1,642.7万辆,结合国内乘用车销量数据,可测算出2023年发行人车联网TBOX在中国乘用车市场的占有率为5.59%,在自主品牌乘用车市场的占有率为8.78%。

公司自主开发了车联网TBOX、eCall终端、智能模组等汽车电子控制单元核心产品。

车联网TBOX可以通过接入CAN总线获取车辆核心数据,实现车辆远程监控、车身控制、安全监测和报警、远程诊断等多种在线应用功能,属于智能网联汽车的关键零部件。

目前,外资及合资品牌车型适配的关键零部件一级供应商一般由外资方主导确定,主要为大陆、博世、法雷奥、LG电子等国际Tier1,本土厂商难以进入外资、合资车厂的TBOX一级供应商体系。国内自主品牌汽车最初亦搭载国际Tier1的TBOX产品,随着国内厂商的研发水平和产品稳定性不断提高,逐步实现了对外资TBOX产品的进口替代。

2024年1-3月,公司营业收入为18,509.97万元,同比增长29.79%;扣除非经常性损益后归属于母公司股东的净利润为3,076.09万元,同比增长28.80%,经营业绩持续向好。

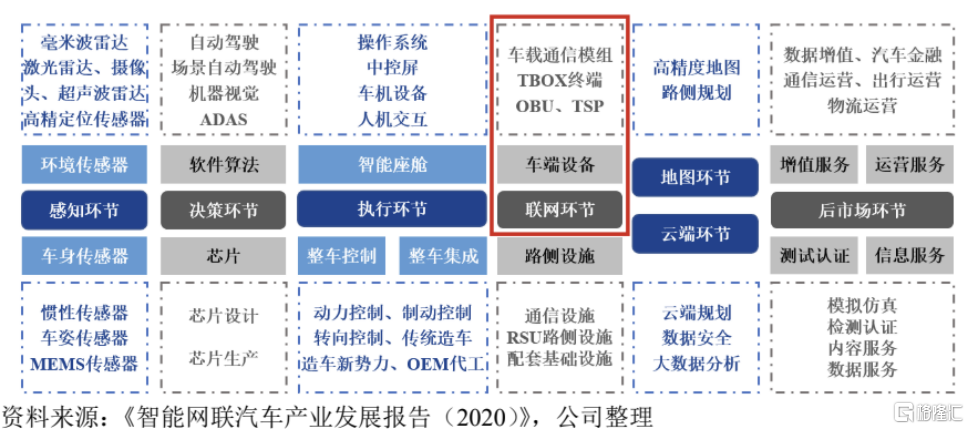

车联网产业链主要由通信芯片、通信模组、终端设备、整车厂、智慧公路、测试验证以及运营服务七大模块组成。

汽车行业智能化、网联化大趋势下,车联网渗透率持续上升,行业市场规模快速增长。根据中商产业研究院发布的数据,2024年全球车联网市场规模将增至2,281亿美元,2024年中国车联网市场规模将达到5,430亿元。

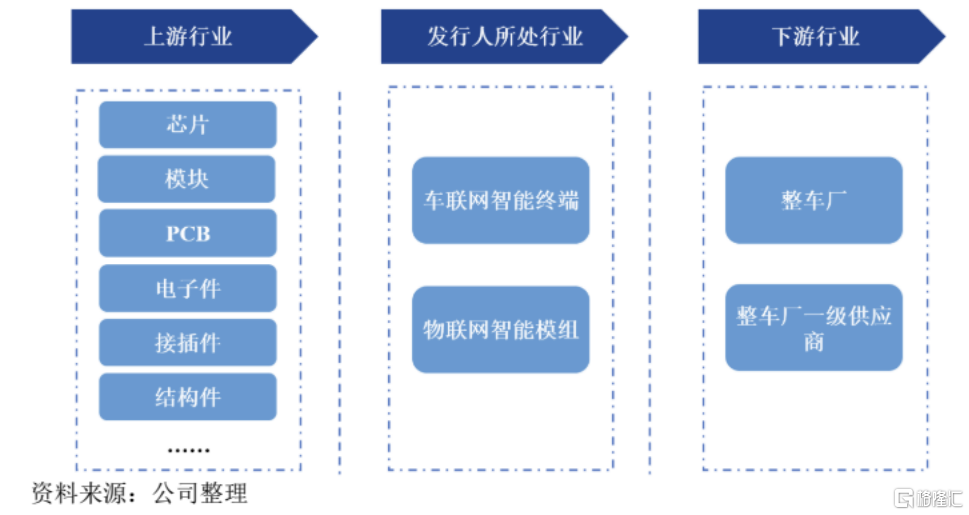

从上游原材料来看,发行人主营产品所需原材料包括芯片、模块、PCB、电子件、结构件、接插件等。原材料价格的波动会对发行人所处行业企业的生产经营造成一定影响,其中,芯片作为关键原材料之一,受供应链稳定性、市场供需关系影响较大。从下游客户来看,发行人下游主要是整车厂及其一级供应商,具有集中度较高、关系稳定的特征。整车厂及其一级供应商一般拥有较强的谈判和议价能力。

竞争格局上,车联网智能终端业务领域,公司可比公司有德赛西威(002920.SZ,6月2日总市值557.39亿元)、经纬恒润(W-688326.SH,6月2日总市值74.38亿元)和鸿泉物联(688288.SH,6月2日总市值13.69亿元),在物联网智能模组领域,可比公司有移远通信(603236.SH)。

《摩斯IPO》认为,随着我国自主品牌乘用车销售的快速增长,慧翰股份业绩成长性强,公司适配智能网联汽车的车联网TBOX、物联网智能模组销售收入未来可期。但随着市场参与者增加,下游整车厂商强溢价能力,慧翰股份产品能否持续迭代提升在市场获得竞争力,技术研发能力变得尤为重要。

04 国科天成制冷红外业务技术研发能力是核心

5月30日,国科天成科技股份有限公司(简称“国科天成”)IPO于创业板注册生效。公司保荐机构为国泰君安,募集资金5亿元。

国科天成是一家主要从事红外热成像等光电领域的研发、生产、销售与服务业务的企业。公司以制冷红外技术为核心,为下游客户提供制冷型红外机芯、整机、电路模块等产品以及探测器、镜头等零部件,公司产品应用于边防及要地侦查监测、光电吊舱、卫星光学载荷、红外导引头、执法装备、商业航天、科学研究等对性能要求较高的军用领域及特种领域。

罗珏典、吴明星合计拥有公司38.62%股份的表决权,共同为公司控股股东、实际控制人。

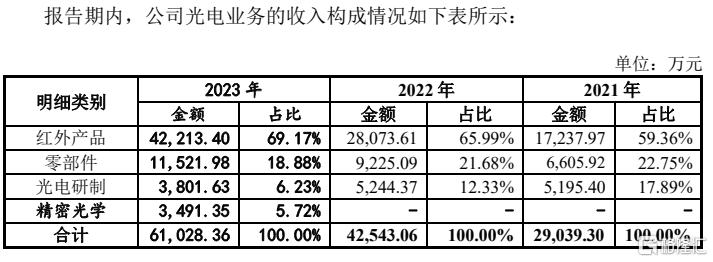

国科天成光电业务建立了以InSb探测器为技术路线的制冷红外产品体系。报告期内,公司营业收入分别为3.28亿元、5.3亿元、7.02亿元,复合增长率达46.31%;归母净利润分别为7461.8万元、9749.52万元、1.27亿元,复合增长率达30.36%,业绩迅猛增长。

报告期各期,公司制冷型机芯、整机和探测器销售收入分别为 15,049.87 万 元、28,508.76 万元和 44,390.18 万元,占公司光电业务各期收入的比例分别为 51.83%、67.00%和 72.74%。

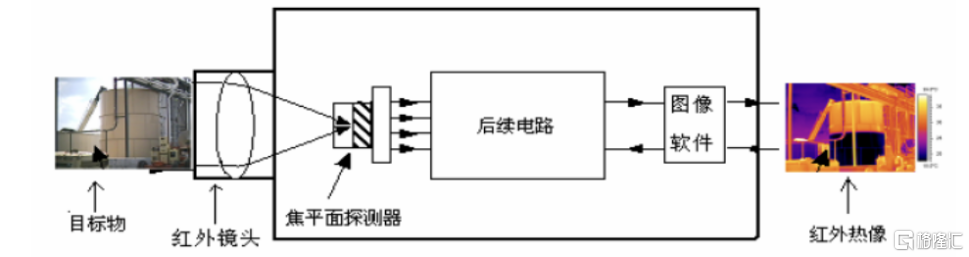

红外热像仪是一种通过探测目标物体的红外辐射,然后经过光电转换、电 信号处理及数字图像处理等手段,将目标物体的温度分布图像转换成视频图像的光电成像系统。 红外热像仪主要由镜头、红外探测器、硬件电路及其内置的图像处理软件 及算法构成,其中探测器、硬件电路和图像处理软件结合即为机芯。

根据 Maxtech International 预测,2023 年全球军用红外热成像市场规模将达到 107.95 亿美元;2020 年-2023 年复合增长率约为 4.04%。

下图为红外热像仪工作原理:

在军用领域,红外热像仪将装备到各种现代化武器中。在民用领域,红外热像仪在民用领域可广泛用于预防检测、消防、制程控制、安防、汽车夜视、环境监测等多个领域。

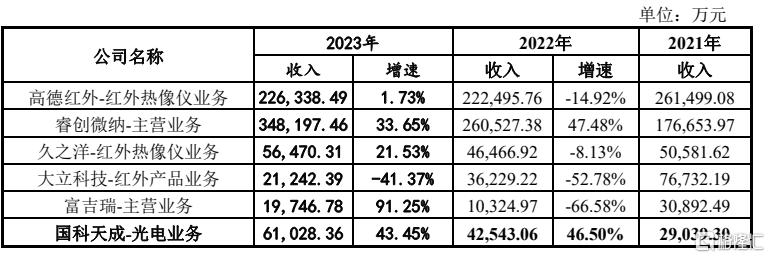

竞争格局方面,目前国内实力较强的民营红外企业主要有高德红外(002414.SZ,6月2日总市值279.73亿元)、大立科技(002214.SZ,6月2日总市值72.33亿元)、睿创微纳、富吉瑞等上市公司。其中高德红外的可比业务为红外热像仪业务,其传统弹药及信息化弹药业务与国科天成不具有可比性,予以剔除;久之洋的可比业务为红外热像仪业务,其光学系统、激光测距仪、贸易及其他业务可比性较低,予以剔除;大立科技的可比业务为红外产品业务,巡检机器人等其他业务可比性较低,予以剔除;睿创微纳(688002.SH,6月2日总市值135.2亿元)、富吉瑞(688272.SH,6月2日总市值14.33亿元)的主营业务均为可比业务。

报告期初,国科天成光电业务的收入规模小于全部同行业可比上市公司,主要是其红外产品业务发展历史较短、非制冷红外产品种类较少所致。

竞争优势上,国科天成红外产品以制冷型为主且选用 InSb 技术路线,而国内多数从事制冷红外业务的竞争对手主要选用 MCT 技术路线。InSb 型红外产品在稳定性和盲元率等方面表现更佳。国科天成在 InSb 技术路线具有先发优势并建立了较高技术壁垒,而且已经提前布局并研制出了性能更先进的 T2SL 制冷型探测器,自建量产线预计在 2025 年内投产。

目前国内的同行业可比公司中,仅高德红外同时具备制冷型和非制冷型探测器的研制生产能力,睿创微纳、大立科技及多数红外厂商的业务主要集中在 非制冷红外领域,久之洋、富吉瑞及其他多数竞争对手主要集中在产业链中游,较少具备探测器等核心器件的自主研制能力。

竞争劣势上,国科天成对核心部件探测器依赖外购,且非制冷型红外产品种类较少。探测器是红外热像仪整机及机芯的核心部件,其价格波动对公司生产成本的影响较大。相比于高德红外、大立科技、睿创微纳三家同行业上市公司,报 告期内国科天成主要通过外购方式取得探测器。

《摩斯IPO》认为,此前我国红外热成像行业的相关企业主要依赖进口探测 器或机芯,特别是在中高端产品领域,长期以来受境外禁运或限制政策影响较 大。近年来随着探测器、镜头等红外热像仪核心原材料国产化进程的加速,相关有技术研发能力的企业迎来发展机会。随着国内非制冷探测器自主研发及量产能力的实现,非制冷型探测器成本 和价格整体呈下降趋势,从事中低端红外热成像产品的企业数量逐步增加,中低端市场竞争加剧。国科天成目前业绩增长迅猛,未来T2SL 制冷型探测器的投产值得期待。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)