下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

创业板又迎来一只新股上市。

格隆汇获悉,7月26日,深圳市绿联科技股份有限公司 (以下简称“绿联科技”)在创业板上市,保荐人为华泰联合证券有限责任公司。

绿联科技(301606)发行价格21.21元/股,发行市盈率为24倍,低于33.11倍的行业市盈率。鉴于公司业绩尚可、发行市盈率比行业市盈率低,叠加“弱市炒新”效应,上市首日大概率能收涨。

这家主营3C消费电子产品的公司如今已年入超48亿,并获得高瓴锡恒增资入股,但绿联科技也存在依赖电商平台、存货规模逐年上升等问题,还面临着海外贸易政策变动的风险。

01

80后外贸业务员深圳创业

绿联科技IPO背后是一个80后外贸业务员在深圳创业的故事。

招股书显示,绿联科技的董事长张清森出生于1983年,本科学历,学的国际金融专业。他曾在深圳市得星科技有限公司当过两年外贸业务员,随后陆续担任过綠聯科技有限公司执行董事、深圳问虎贸易有限公司总经理。

2012年,张清森与陈俊灵同出资在深圳设立公司前身绿联有限。陈俊灵也是个80后,本科学历,国际金融专业。陈俊灵曾先后在厦门磊升石业有限公司、深圳市达盟电子有限公司当过业务员,还当过深圳问虎贸易有限公司的采购经理。

绿联有限成立后,张清森曾陆续担任绿联有限执行董事、总经理、董事长,陈俊灵历任绿联有限副总经理、董事。2021年,绿联有限整体变更为股份有限公司,同时高瓴锡恒也增资入股。

本次发行前,张清森持有绿联科技50.3019%股份,为公司控股股东和实际控制人。同时,陈俊灵持有公司19.2880%股份,高瓴锡恒持股9.3740%。

从发展历程来看,在成立之初公司就采用自主品牌策略,打造“UGREEN绿联” 品牌,并在国内主流电商平台进行线上销售的同时逐步发展线下经销网络。

后来,随着全球电商平台的兴起及国际贸易的快速发展,公司推进全球化自主品牌战略,业务扩展到多个国家,并持续优化产品矩阵和完善供应链,进一步提升品牌影响力,业务发展很快。

02

卖3C消费电子产品年入超48亿

绿联科技致力于为用户提供全方位数码解决方案,产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

2021年至2023年,绿联科技的传输类产品营收占比有所下降,但仍是规模最大的品类,占比在30%以上。传输类产品包括扩展坞、键鼠、网卡、集线器、网络数据线等,主要满足用户不同智能设备之间的交互连接、数据传输需求。

图片来源:招股书

图片来源:招股书

同期音视频类产品营收占比在20%左右,音视频类产品包括高清线、音频线、音视频转换器、耳机等,用于满足不同智能设备间音视频信号的连接和转换需求,实现音视频信号稳定传输,提升用户的视听体验。

充电器、充电线、移动电源等充电类产品营收占比有所上升,报告期内占比超过20%。而手机平板支架、保护壳、保护膜等移动周边类产品,以及私有云存储、磁盘阵列存储柜、移动硬盘盒等存储类产品的营收占比相对较低。

尽管公司产品种类较丰富,但这也意味着公司需要相应加大研发技术投入,并扩充研发、管理和销售团队,而这些投入短期内将增加其经营成本。同时,公司在开拓进入新市场初期可能存在一定的进入壁垒,短期内可能存在因收入不达预期、经营成本增加等导致整体利润率降低的风险。

近年来,随着绿联科技经营规模的不断扩大,收入也有所上升。2021年、2022年、2023年,绿联科技的营业收入分别约34.46亿元、38.39亿元、48.03亿元,对应的净利润分别约3.05亿元、3.3亿元、3.94亿元。同期公司主营业务毛利率分别为37.21%、37.38%和37.60%,与可比公司的平均水平相仿。

经审阅,2024年一季度,绿联科技的营业收入约12.84亿元,同比增长27.06%;净利润约1.01亿元,同比增长8.95%。

据管理层初步测算,2024年1-6月公司的营业收入约26.56亿元至27.71亿元,同比变动25.19%至30.62%;预计净利润约2亿元至2.1亿元,同比变动6.16%至11.50%。

尽管绿联科技所处的消费电子市场空间巨大,但近年来在消费电子产品技术迭代速度趋缓、主要市场需求不及预期等影响下,行业整体需求增速放缓,未来如果全球消费电子市场需求持续下行,加上市场竞争日益激烈,公司也会面临经营业绩下滑的风险。

值得注意的是,绿联科技在上市前存在多次分红行为。招股书显示,2019年至2022年,绿联科技共有4次现金分红,金额分别约0.5亿元、1.7亿元、1.2亿元、0.597亿元,四年累计分红近4亿元,而这些钱大部分进了大股东的口袋。

03

依赖线上电商平台

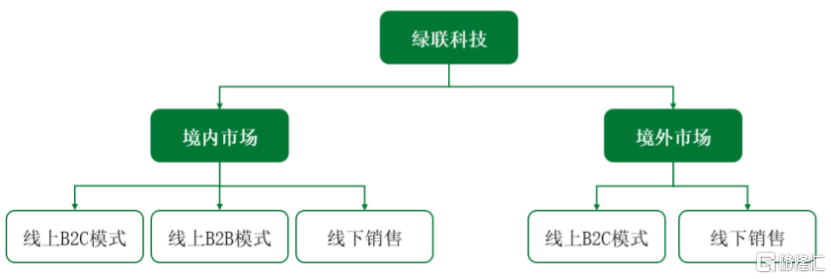

绿联科技采用线上、线下相结合的模式,产品不仅在国内销售,还销往美国、英国、德国、日本等全球多个国家和地区。

从销售渠道来看,绿联科技较为依赖线上电商平台。2021年至2023年,公司通过线上电商平台实现的收入占主营业务收入的比例超过70%,其中亚马逊、京东、天猫、速卖通、Shopee、Lazada这六个线上销售平台合计带来的收入占公司线上销售收入的95%以上。

公司销售模式,图片来源:招股书

公司销售模式,图片来源:招股书

值得注意的是,这些主流平台对卖家的监管较为严格,而且平台政策相对复杂且更新迭代较为频繁,如果未来公司不能充分理解并遵守平台的各项政策,不排除出现平台对公司采取相应的处罚措施甚至平台店铺关闭的情形。

绿联科技还面临着海外贸易政策变动风险。2021年至2023年,公司境外收入占当期主营业务收入比例在40%以上,其产品的境外销售市场主要包括欧洲、美洲、东南亚等地,而国际贸易存在诸多不确定因素,未来如果公司主要海外市场的国家或地区改变了贸易政策,可能会影响公司的外销收入和经营业绩。

作为一家消费电子品牌企业,为了快速响应市场需求,保证产品供应的充足性及境内与跨境物流运输的及时性,提升客户的消费体验,公司需要提前准备一定规模的存货。

2021年至2023年,绿联科技的存货账面价值分别约7.26亿元、7.39亿元、9.96亿元,呈逐年上升趋势,占公司流动资产比例均超过40%,占比较大。

公司部分存货存储在境外亚马逊各地仓库,并由亚马逊提供仓储管理、物流配送等服务,其余存货主要包括存放在境内自有仓库、境内外其他电商平台仓的库存商品,以及发出商品和在途物资。如果若绿联科技的存货管理不善,出现毁损、丢失等情况,或出现销售迟滞和存货周转不畅,可能出现存货跌价风险。