下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月26日,美联储最青睐的一项通胀指标——美国6月PCE物价指数再证明,美国通胀环境有所改善,为美联储未来的货币政策走向提供了新的线索。

PCE数据支撑9月降息

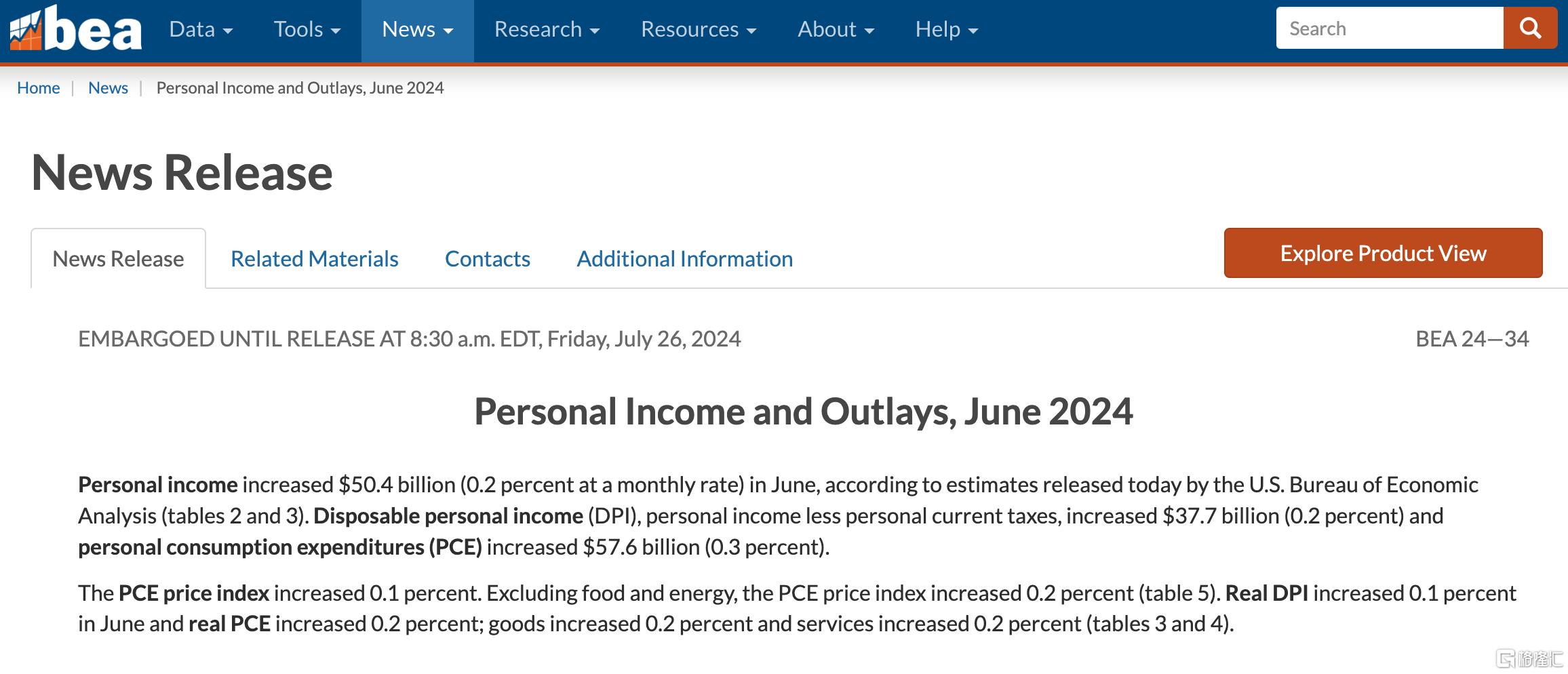

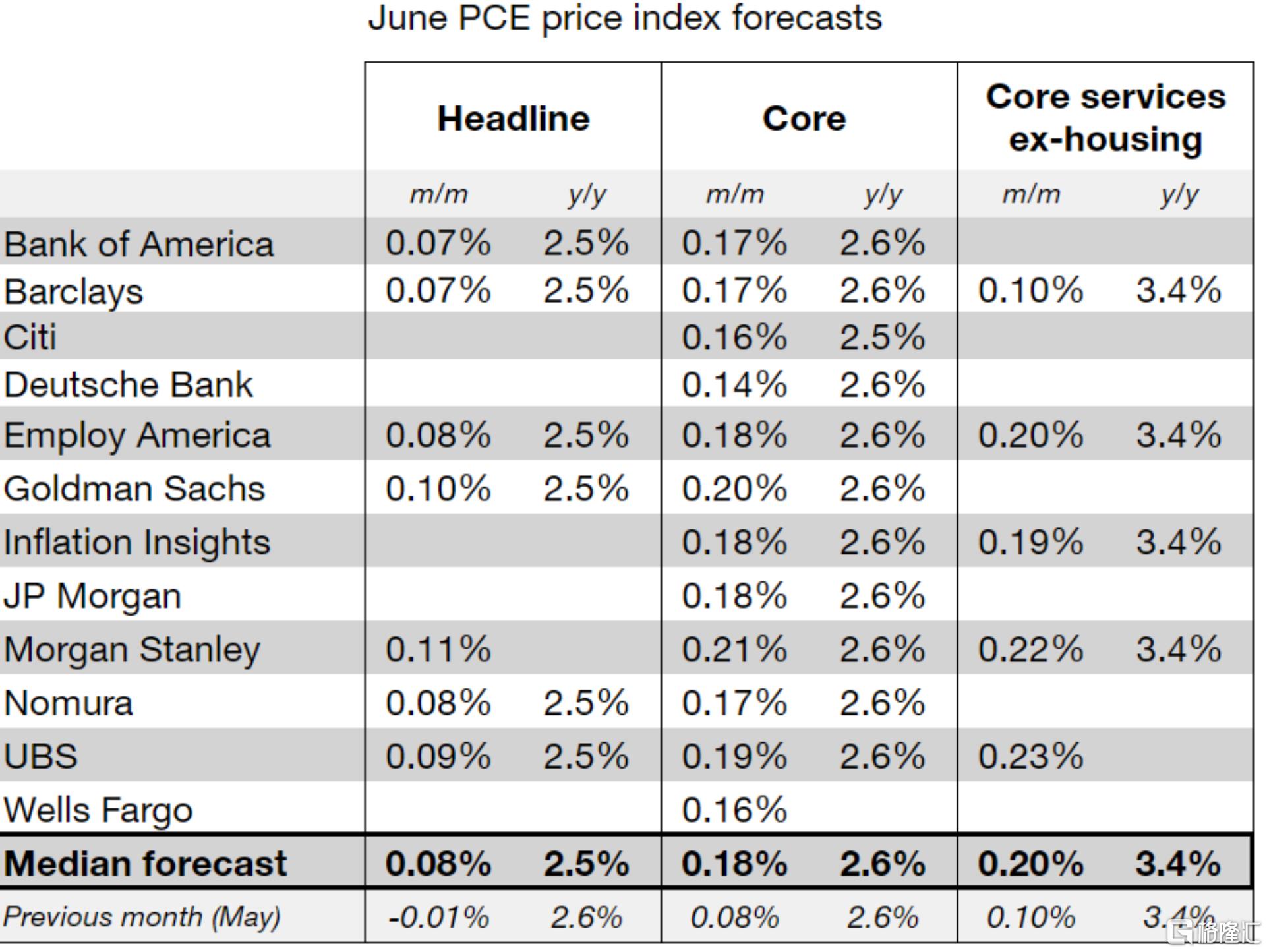

6月PCE物价指数同比增速从前一个月的2.6%下滑至2.5%,而核心PCE物价指数年率录得2.6%,高于预期的2.5%。

月率方面,6月核心PCE物价指数录得0.2%,同样高于预期的0.1%。这些数据表明,尽管通胀压力有所上升,但整体通胀环境仍在可控范围内。

市场对此反应迅速,投资者对通胀的担忧有所缓解。美国短期利率期货在通胀数据公布后小幅上涨,交易员预计美联储将在7月维持利率不变,并在9月开始降息。

知名机构分析师Cameron Crise表示,尽管核心PCE指数的同比变化略高于预期,但这些数据并不足以阻止美联储在9月降息。同时,也没有迹象表明美联储需要提前降息或降息幅度超过25个基点。

美国6月消费者支出环比增长0.3%,符合预期,显示出消费者支出保持健康,这对于希望在不破坏经济的情况下冷却通胀的官员来说是令人鼓舞的迹象。

然而,劳动力市场降温的迹象开始转化为购买力的下降,6月份工资和薪金增长0.3%,是上月增速的一半。经通胀调整后,可支配收入增长放缓至0.1%,储蓄率降至3.4%,为2022年12月以来最低。

尽管通胀数据显示出一定的上升趋势,但整体通胀环境的改善,可能有助于美联储官员增强对通胀正朝着2%目标迈进的信心。

分析师Rick Meckler表示,美国5月个人收入和支出数据均被修正为0.4%,这是收入和支出的坚实改善,通胀有所缓解。因此,这份相当不错的报告进一步支持了软着陆的说法。美股在经历了艰难的一周之后,市场今天有机会反弹走高。

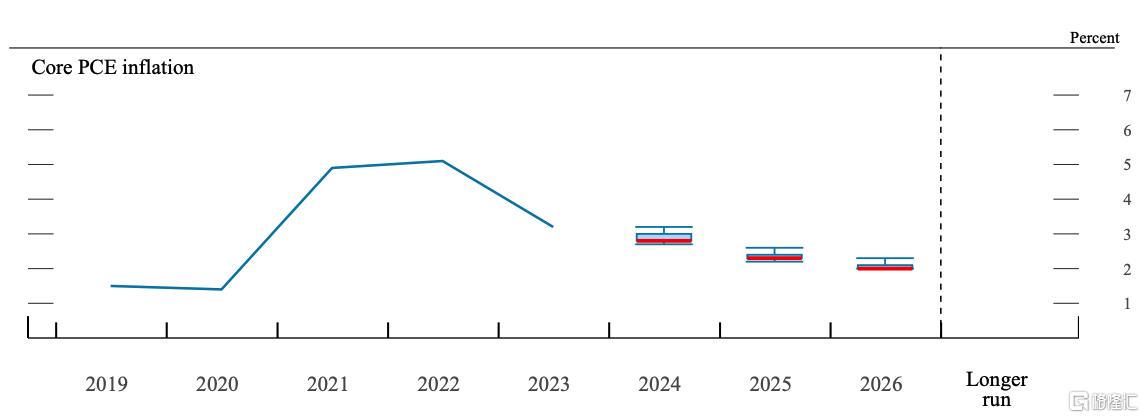

美联储官员们对2024年美国核心PCE价格指数增速的中位数预期上升至2.8%,并认为这个指标能够在2025年回落到2.3%,最终在2026年的某个时间点彻底完成“降通胀大业”。

这套逻辑对应的美联储降息路线图,分别是2025年降至4%-4.25%区间,以及2026年降至3%-3.25%区间。

美国6月PCE物价指数的温和下降和核心PCE物价指数的稳定表现,为市场提供了积极的信号,叠加周四公布的二季度GDP超预期增长,美国经济释放更多“软着陆”的信号。劳动力市场的降温开始转化为购买力的削弱,6月份个人收入环比上升0.3%,是5月增长速度的一半。

报告的细节显示,在通胀调整的基础上,可支配收入增长放缓至0.1%。储蓄率下降至3.4%,为2022年12月以来的最低水平。

从根本上看,耐用品通缩持续拖累核心PCE走低,而服务成本则持续上涨。所谓的超级核心PCE(扣除住房以后的核心服务)物价指数环比上涨0.2%,同比增长至3.43%,较5月份进一步放缓。

不过,这是超级核心PCE物价连续第50个月上涨。医疗服务成本继续飙升,住房和公用事业成本小幅上涨,交通服务和休闲、娱乐和旅游服务成本小幅下滑。

美联储更关心的住房和能源服务通胀6月环比上升0.2%,持平前值。

总而言之,这份PCE报告释放了经济“软着陆”的更多信号。7月利率决议即将来袭,华尔街普遍预计美联储将继续按兵不动,但押注9月将进行首次降息。

美国6月PCE数据的温和上升,为美联储在9月开始降息提供了可能性。然而,市场对于美联储是否会在7月会议上采取行动仍存在分歧。