下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

民生6月金股推荐

【本期金股】

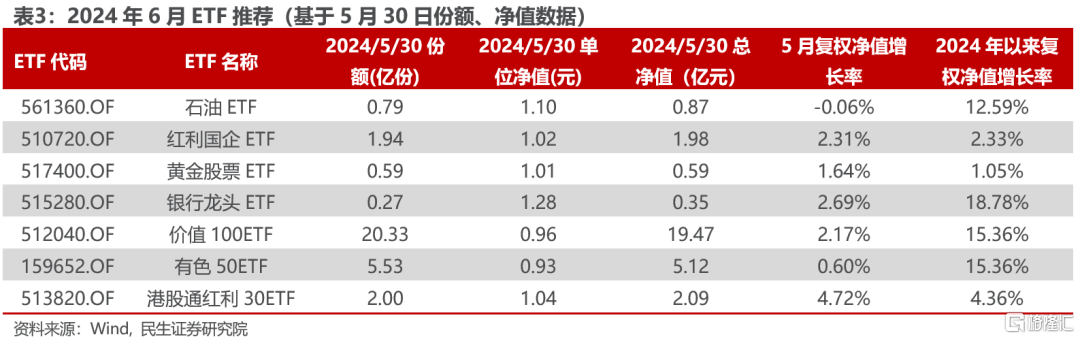

行业选择视角下的ETF

【本期ETF】

核心观点

六月份配置观点:回归主线

1、高低切换后的冷静期。从4月下旬至5月中旬,A股市场呈现出由高位资产占优向低位资产占优切换的特征。近期A股投资者对海内外各类预期博弈的热度开始有所降温:国内方面,政策端的边际变化并不明显;海外方面,5月FOMC会议纪要公布后,市场对于美联储年内降息幅度的预期已回落至4月底的水平。从资金面的角度来看,近期北上资金的净流入收缩明显,且近期被动型增量资金的扩张速度也开始放缓,对主题轮动的空间和持久性形成了制约。在“高低切”行情高一段落后,过去1个月内涨幅最大的房地产、轻工制造行业在本周跌幅居前,而过去1个月回撤最多的煤炭行业在本周涨幅最大。需要强调的是,出现长期风格切换的基础,在于中国经济发展模式重新回到过去房地产为核心的经济增长模式中,但这其实很难发生。在市场的冷静期中,投资者发现长期趋势没有变化或许正是近期最大的变化。

2、国内外有利于实物消耗的环境在进一步验证。国内库存结构来看上游资源品行业相对占优,潜在弹性强于中下游。而随着政府发债节奏的提速,设备更新、消费品以旧换新等有利于实物资产需求的扩张的变化或许会慢慢出现。海外来看:全球制造业同步回升、而消费类需求略有走弱的现象。欧洲方面,英国、法国5月制造业PMI明显回升,而服务业PMI开始走弱,德国制造业PMI的上行幅度明显高于服务业;美国制造业PMI在连续两个月下行后也开始回升,不过消费侧的数据似乎存在矛盾:美国5月的服务业PMI回升幅度较大,但消费者信心指数却明显回落,美国消费侧的变化可能需要更多的数据来验证。在全球出现制造业共振回暖,而消费开始走弱的背景下,全球库存周期节奏上或许将更有利于上游:海外需求的关注点将重新从出口链向上游资源品转换。当然,我们对出口类资产同样保持相对乐观。4月以来国际市场上油金比持续回落,处在历史低位,原油可能是大宗商品中计入金融属性较低的品种。正因如此,未来随着全球制造业的活动的修复,实体需求的韧性有望验证,驱动油金比向前期中枢回归。

3、正确理解有色金属商品价格回落对于股票的影响。近期国际市场铜价从高点回落,A股市场中有色金属行业也有所回调。商品价格快速上涨后的降温实际上对于定价产能价值的股票资产是有利的:当前铜精矿现货加工费已下降至负值,且铜部分中下游企业对高价格接受出现了迟疑。当下商品价格如果实现一定幅度的下跌,反而有利于主流铜矿公司的盈利久期拉长,最终实现估值提升。我们此前强调,由于本轮实物需求具有韧性同时中下游利润空间弹性不大,价格上涨挫伤需求,而下跌又可以释放需求,那么阶段性占优的标的是商品价格回落且股票跟随下跌的品种。这是过去一段时间我们将煤炭排序靠前的原因,最近一段时间油也符合了类似的状态,有色金属随着价格的回落,可以在未来更加乐观。

4、今年或大局已定,主线一直都在那里。当基于环境“大逆转”的交易逐步淡去,回归对于现实的定价将重回舞台,而前期超额收益的收敛为年度主线资产的未来行情创造了空间。资源品仍是我们优先推荐的方向:油、铜、煤炭、和资源运输(油运、干散等)、铝、贵金属。金融板块在“去金融化”的世界里,如果实现了尾部风险的化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会,建议关注银行、保险;在国内经济流量修复但企业面对增量不增利的环境中,红利资产值得配置:铁路、电力、公路和燃气。

➡配置策略精选:本文按照自上而下的逻辑,梳理出10只个股与7只ETF。

➡风险提示:国内经济不及预期、海外经济大幅下行、市场波动导致ETF净值波动、个股自身经营风险等。

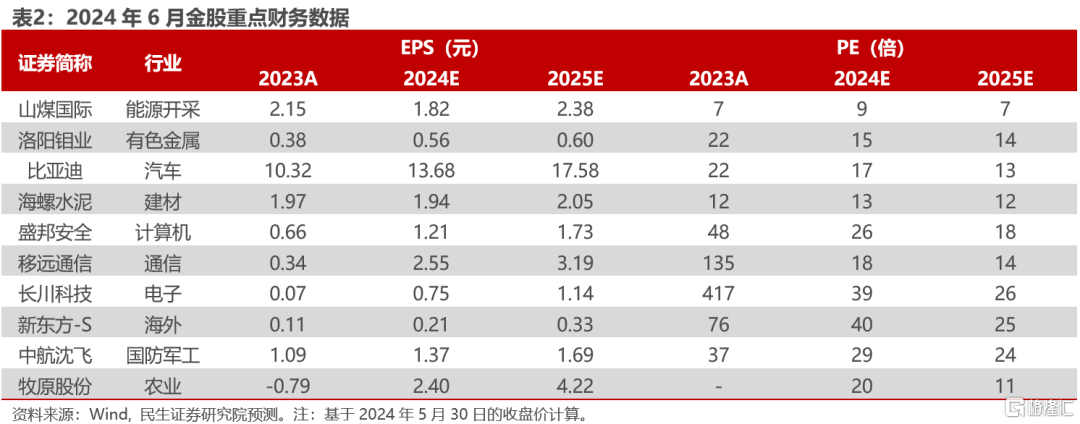

能源开采行业 周泰

S0100521110009

山煤国际(600546.SH)

1、24Q2业绩有望边际改善。2、人员负担轻,成本优势明显。3、公司承诺2024-2026年分红率不低于60%,股息配置价值凸显。

有色金属行业 邱祖学

S0100521120001

洛阳钼业(603993.SH)

1、2023年公司铜钴产量持续增长。2、铜价短期逼仓风险释放。3、贸易端风险可控,短期超跌。

汽车行业 崔琰

S0100523110002

比亚迪(002594.SZ)

1、油耗2.0时代开启格局优化逻辑再加强。2、秦L、海豹06上市,加速抢夺合资燃油市场份额。3、2024加大海外布局出海贡献利润增量。

建材行业 李阳

S0100521110008

海螺水泥(600585.SH)

水泥行业短期需求端需要政策驱动、内生疲软,我们认为水泥行业重点在供给端,行业过剩背景下,错峰生产是锦上添花,去产能才是雪中送炭。《2024—2025年节能降碳行动方案》提出到2025年底,水泥行业能效标杆水平以上产能占比达到30%;6月1日实施的水泥行业新国标将提升熟料利用率,缓解产能过剩,但会增加生产成本,中小水泥企业压力增大,有望促使行业加速淘汰落后产能,海螺作为龙头企业规模优势、能耗管控领先,将显著受益。

计算机行业 吕伟

S0100521110003盛邦安全(688651.SH)

公司作为网安专精特新小巨人,凭借自主研发安全OS实现基础能力复用、高效开发帮助公司更好开展业务和保持盈利能力,网络空间地图与卫星加密或打开全新增长空间。

通信行业 马天诣

S0100521100003移远通信(603236.SH)

1、公司2023年全球市场份额占比高,行业领军地位稳固。2、我们看好物联网行业的后续发展,同时认为移远通信作为物联网模组领域全球龙头有望依托自身优势持续向上下游延伸拓展,海外市场有望为公司继续带来可观业绩增量,公司市场领先地位或将进一步得到巩固,同时费用管控下公司有望迎来业绩释放。

电子行业 方竞

S0100521120004

长川科技(300604.SZ)

1、受益下游大客户手机、服务器芯片拉货需求,数字测试机24Q2有望加速放量。2、存储测试机新品2023年底获得突破性进展,绘制第二成长曲线。

海外行业 易永坚

S0100523070002

新东方-S(9901.HK)

1、校外培训政策趋稳,支持合规打击违法,利好合规头部机构。2、竞争格局优化,供给大幅出清而需求未变。3、公司品牌&教研&存量网点优势尚在。4、随着教学点利用率提升,未来利润率有望上升。

国防军工行业 尹会伟

S0100521120005

中航沈飞(600760.SH)

1、航空防务装备加速迭代跨越,研/造/修一体化产业布局不断深化;2、精益管理成效显著,费用管控能力提升。

农业行业 徐菁

S0100523120004

牧原股份(002714.SZ)

1、自繁自养一体化,各生产环节精准可控,成本稳定。2、开创独特的轮回二元育种体系,肉、种兼用实现“变废为宝”。3、产业布局合理,粮源采购优势显著。4、多样化饲料方案,择机选配绿色降本。5、智能化现代养殖模式,养殖效率不断提升。6、注重人才培养,广泛招贤纳士。

风险提示:国内经济不及预期、海外经济大幅下行、市场波动导致ETF净值波动、个股自身经营风险等。

注:本文来自民生证券于2024年5月31日 发布的证券研究报告《2024年6月金股推荐》,证券分析师:牟一凌 SAC编号S0100521120002 | 梅锴 SAC编号S0100522070001