下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、中国经济开始步入新旧动能切换的痛苦期后期,高质量发展的潜力和韧性逐渐显现,新时代的核心资产应运而生

1.1、宏观层面:中国经济的韧性和新动能的潜力日益显现,旧动能退坡最痛苦的阶段正在过去,2024年名义GDP增速有望回升。1)中国经济决策机制的优势将开始被重新认知及推崇,战略转型方面的定力以及防风险底线上的战术灵活性有利于中国经济顺利走出新旧动能切换的痛苦期。2024年4月政治局会议对房地产、财政政策、货币政策等方面的部署导向积极。预计伴随着地产部门风险的化解,地产对经济拖累最大的阶段正在过去。2)高质量发展的韧性凸显,高储蓄率向消费转化,银发经济和高性价比消费趋势强劲。2024年消费回升、信心提升。3)中国经济的新动能潜力巨大,科技及高端制造业快速发展,新一轮大规模设备更新的需求方兴未艾;中国企业出海的大时代来临,依托本土制造优势,提升海外市场竞争力,抓住蓝海机遇。

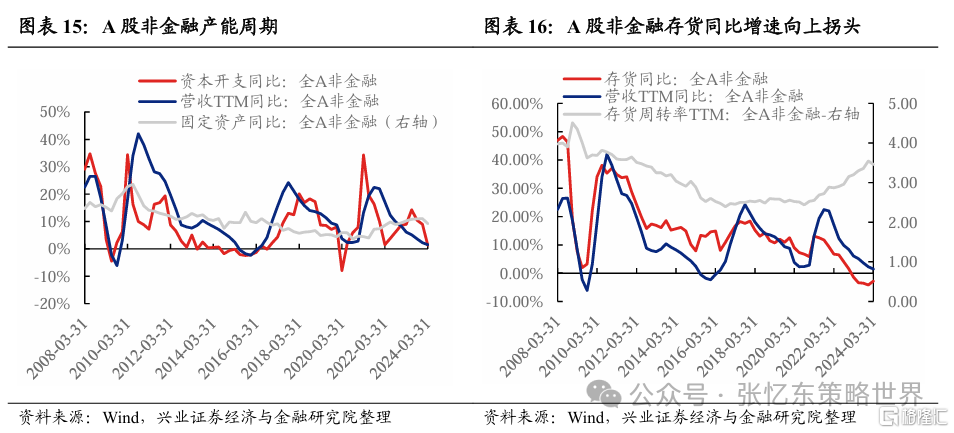

1.2、中观层面:企业去库存已经结束、产能扩张增速顶峰已过。从A股2024年一季报来看,1)A股非金融企业库存去化已经结束。A股非金融存货同比增速已经连续5个季度为负,2024Q1库存降速收敛。2)上一轮以新能源为代表的产能扩张周期可能已触顶回落,后续固定资产同比增速下降。

1.3、微观层面:经济下行、出清阶段的行业“剩者”龙头,正在成为经济企稳阶段的“赢家”,高质量发展新时代的核心资产兼具高胜率和高赔率。1)当名义GDP增速企稳回升阶段,核心资产的盈利修复明显。当前投资者对于港股的盈利增速预期并不高,后续龙头公司盈利超预期概率大。当前港股恒生指数的盈利预测一致预期仅仅6%左右,随着经济复苏,盈利预测将提升。2)企业进入整体去库结束、产能扩张增速顶峰已过的阶段,龙头公司的盈利改善更明显,2024年可类比2016、2017年以及2019年。3)在高质量发展新时代,中国股票核心资产需要重视现金流量表的健康可持续,从而盈利增速、分红、回购具有可持续性。高增速时代已经过去了,叠加百年未有之大变局的外部环境,新时代的核心资产要更强调股东回报的持续性。

二、港股核心资产面临盈利和估值的戴维斯双击,值得耐心发掘机会

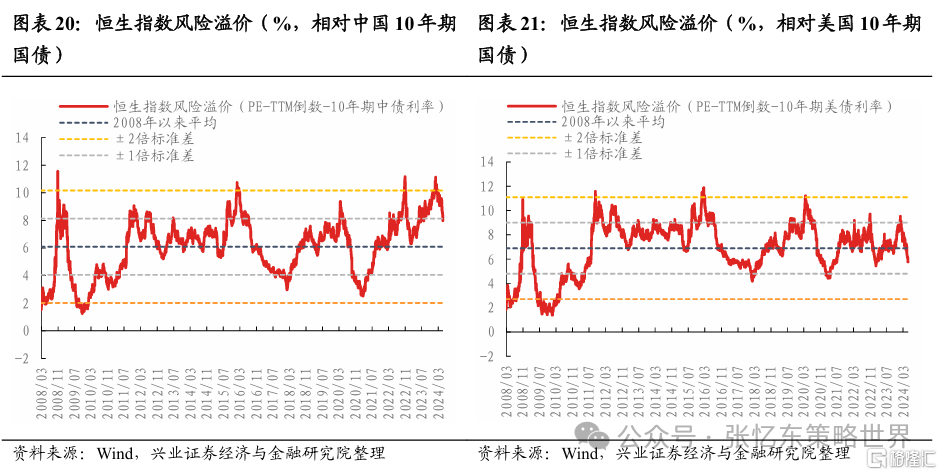

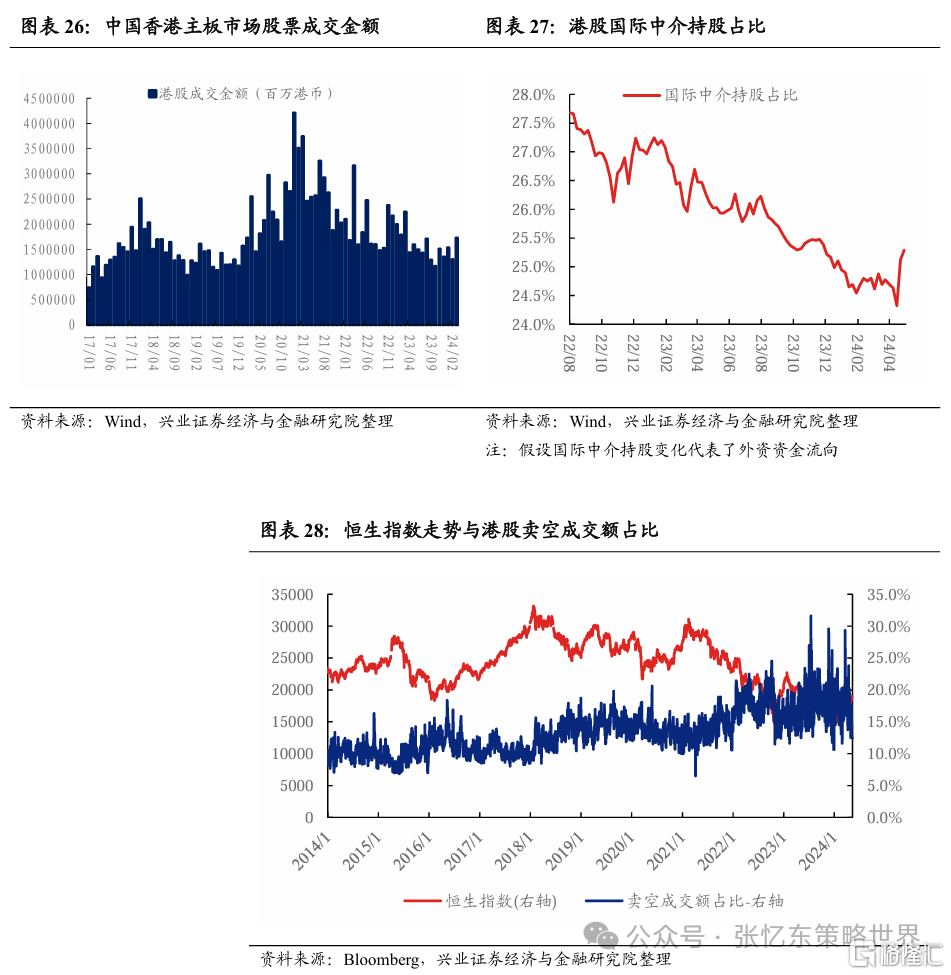

2.1、港股的风险溢价显著高于海外股市。恒生指数相对于美国10年期国债收益率计算的风险溢价在2024年初一度超过9%,经过近期港股反弹之后,风险溢价下降至5.78%,在全球主要权益市场中仍然最高。

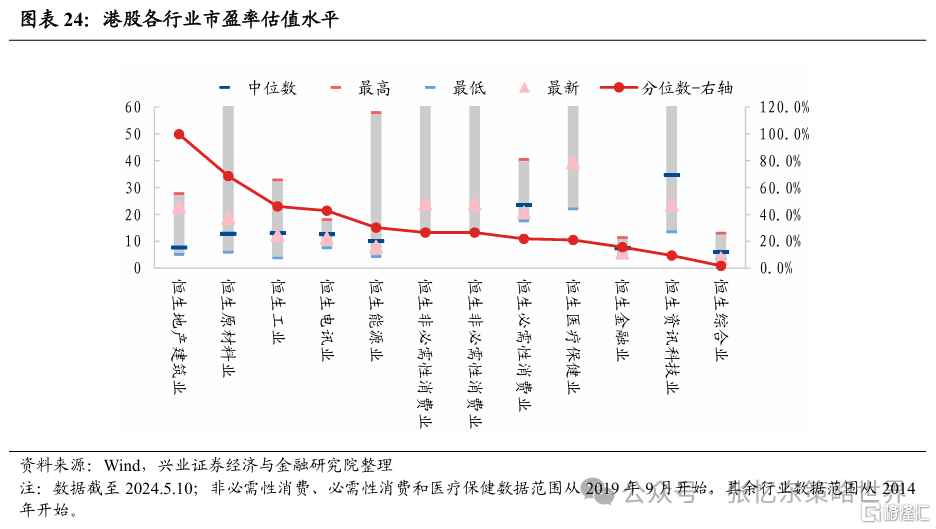

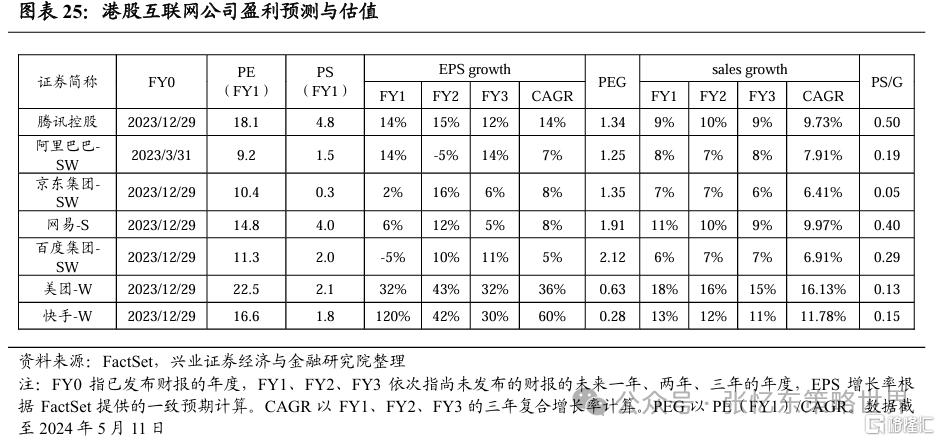

2.2、港股各行业龙头经历了股市多年下跌后,普遍低估。经历4年多的深度调整之后,港股各行业最具竞争力的龙头们的估值已下降到较低的水平,业绩预期也持续偏悲观。以互联网公司为例,港股主要互联网公司的2024年PE估值在9-23倍的区间,PEG在0.28-2.12倍之间;2024年PS估值在0-5倍之间,PS/G均不高于0.5倍。2024年初以来,随着经济企稳,好公司们有望迎来“基本面数据没有此前预期那么糟”到“基本面持续改善”的时刻。

三、投资策略:港股秉承高胜率投资,看多核心资产,赚“好公司”的钱

3.1、展望:当前是港股多头行情第一阶段,第二阶段行情来自中国经济改善

3月报告《港股的春天:高胜率投资是赢家之道》强调2024年港股有望底部抬升,从过去数年的空头市场逐步回归多头市场。港股行情未来几个季度有望震荡向上。

当前是港股行情的第一阶段,外资进行“高低切换”回流港股,短期内外资共振驱动港股走强。4月份以来,美债收益率在高位震荡,压制了美、日等估值较高的资产但未引发系统性风险的担忧,海外机构投资者愿意寻找更具性价比的机会,回流港股“洼地”,推动港股的空头回补,进而吸引内资加仓。

今年港股行情有望螺旋式上涨,大涨之后6、7月或有震荡,过去数年形成的熊市思维使得港股风险偏好的改善不会一蹴而就。1)历史经验看,每当内地买方和卖方一致看多的时候,港股行情至少会有震荡,牛市论和夺取定价权的情绪往往是反向指标。2)2季度后期3季度初,美国高利率环境对商业地产、金融机构的压力增大,如果10 年期美债利率居高难下,或引发局部金融风险;叠加6、7月份是外资传统度假季,届时外资可能从高低切换的逐利模式转为避险模式。

港股行情第二阶段的驱动力,将是核心资产基本面改善超海外投资者预期。1)下半年中美经济相对动能更有利于中国资产,美国经济环比动能减弱,中国经济动能有望进一步提升。2)今年恰逢共和国75周年大庆,也是疫情之后彻底恢复正常的第一年,政策导向更加积极。3)8月份港股上市公司中报季,港股龙头的业绩指引或更乐观,从而吸引更多的内资和外资做多资金增持港股。

总之,本轮港股行情的持续性关键在于中国经济改善的持续性,一旦短期行情因为情绪的波动而震荡,则是逢低配置港股核心资产的好时机。

3.2、投资机会:掘金高胜率资产、拥抱“戴维斯双击”,做时间的朋友

3.2.1、新时代的港股核心资产:“15+3”策略,港股高胜率资产之弹性标的

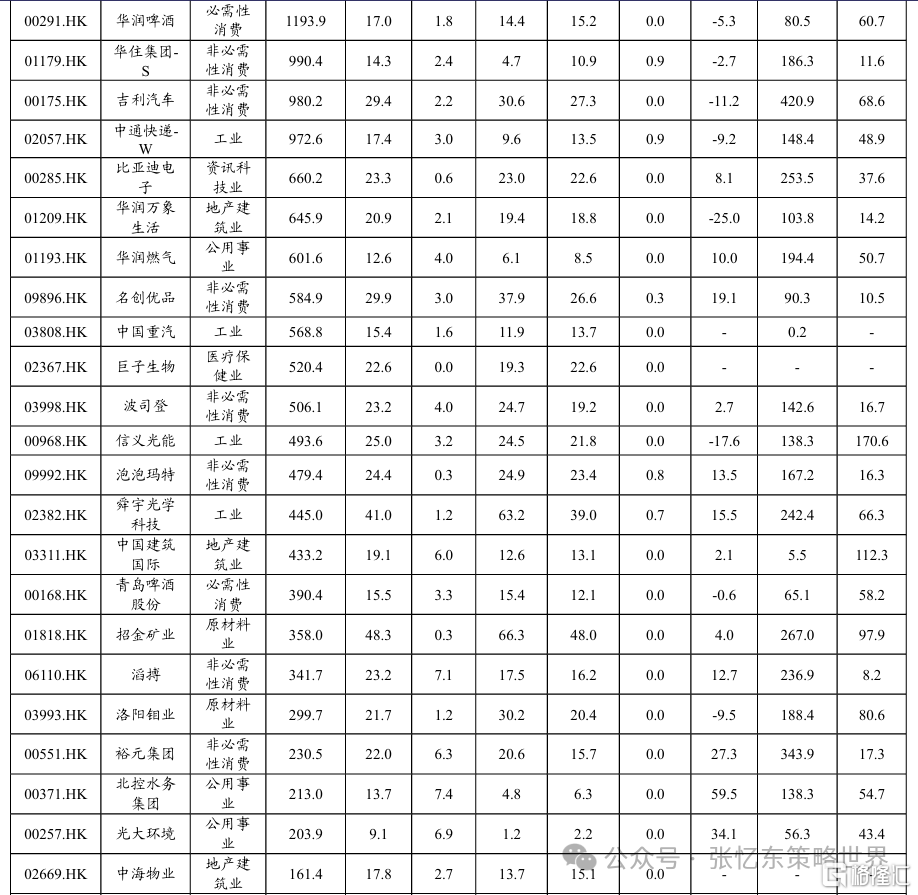

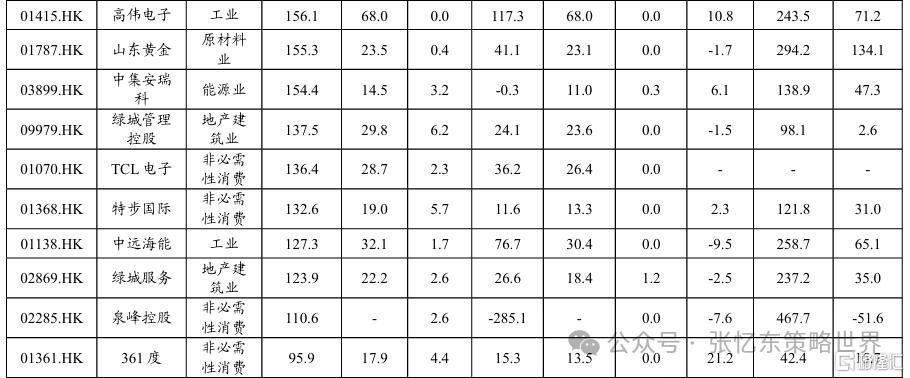

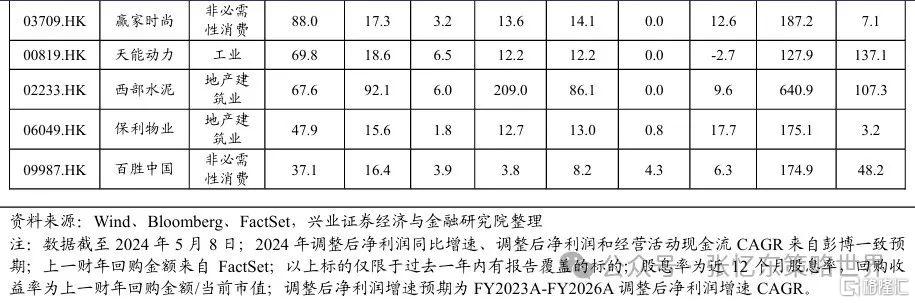

2024年中国经济企稳、高质量发展的背景下,兴证策略团队提出的“15+3”精选新时代中国核心资产策略应用在港股—— “3”指的是股息率+回购收益率在3%以上,良好的现金流以支撑分红及业绩的持续性;“15”指的是业绩增速不低于10%,高标准在15%以上;重点在于,由股息、回购和净利润增长带来的综合回报至少能够超过15%,高标准在18%以上,其中,如果业绩年复合增速持续超15%,股息率和回购收益率可以为0,毕竟15%业绩增速相当于GDP增速2、3倍,有难度。

港股新时代核心资产聚焦互联网、消费、出海产业链、先进制造等领域。(注:正文中附港股“15+3”核心资产名单,个股报告详参兴业证券海外团队报告。)

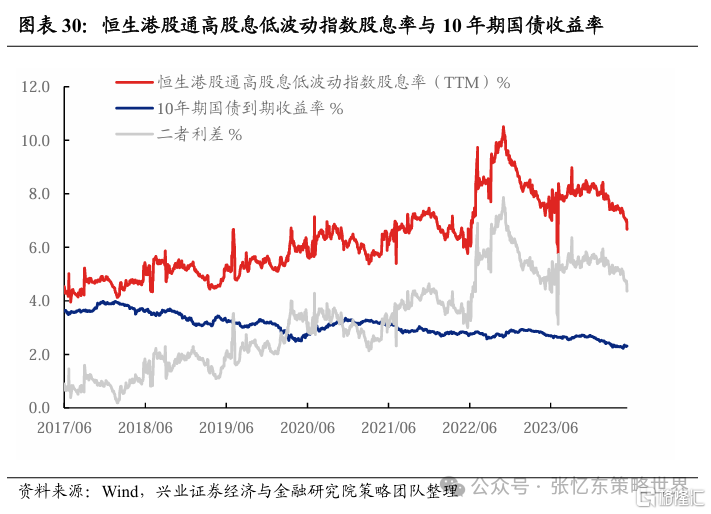

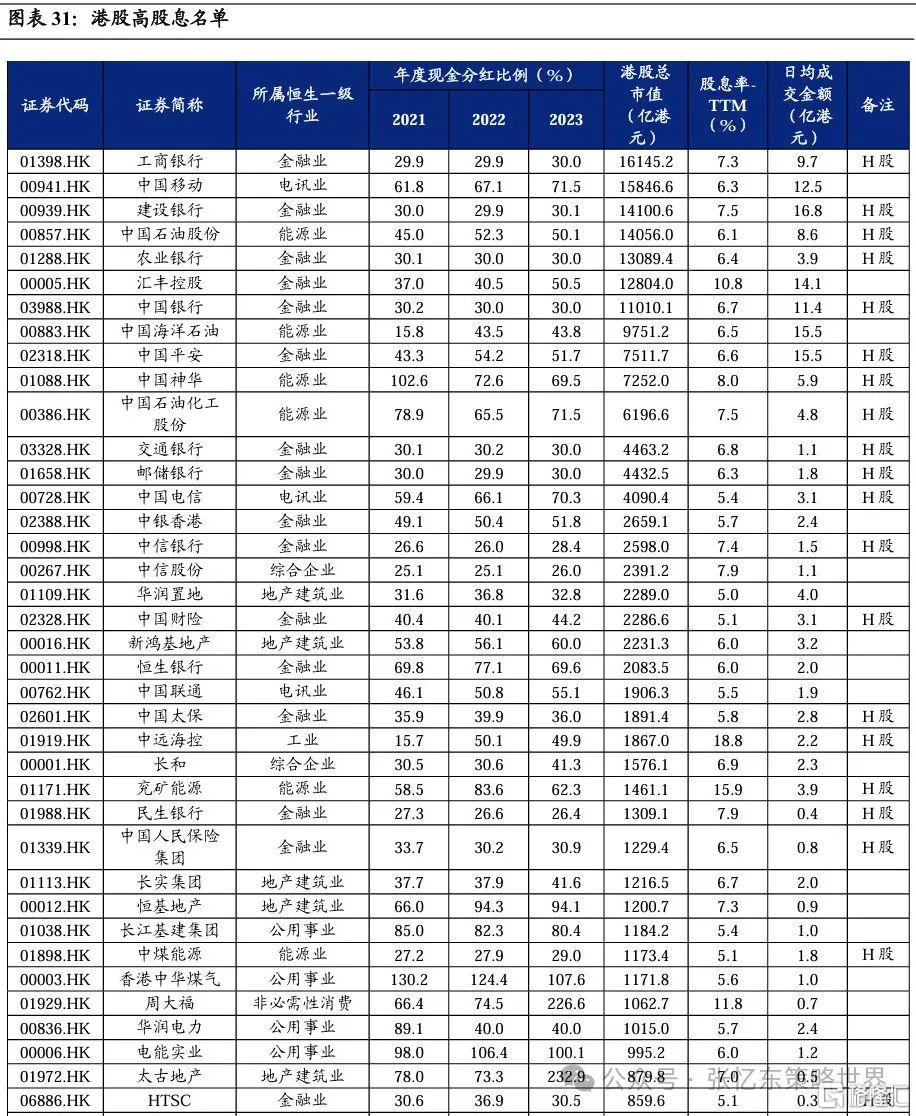

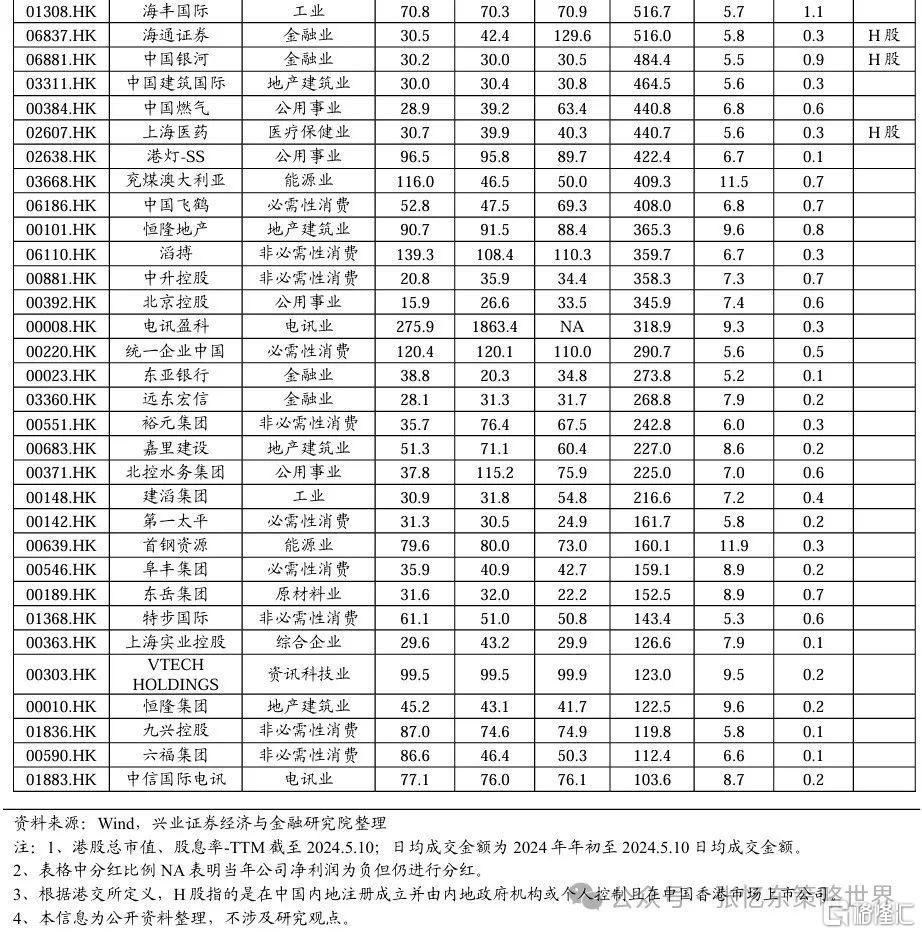

3.2.2、高股息资产:优选优质央国企龙头,港股高胜率资产之长期底仓配置。相较于2022年初以来我们持续推荐的央国企高股息龙头的类“纯债”配置策略,2024年可以优化为类“可转债”配置策略,港股高股息资产对于中国内地配置型资金仍有较强吸引力。截至2024年5月10日,恒生港股通高股息低波动指数的股息率为6.7%,与10年期中国国债收益率的利差达到4.4个百分点,仍处于历史较高分位数水平。(注:正文附港股高股息股票名单。)

今年港股“预期差”修复动能较大的港股高股息资产,可能是地产产业链。目前地产政策面开始统筹研究如何去库存问题,一旦开始推进去库存,那么,地产产业链相关的地产、物业、有色金属、建筑、建材都有可能超预期。

3.2.3、高景气成长资产:港股高胜率投资之“未来”核心资产, 可以关注2024年IPO的科技型优质新股并保持跟踪。高质量发展的新时代,新旧动能切换、旧动能降速,传统领域的高增长将变得稀缺,业绩确定性高成长的领域主要在于新质生产力相关领域。2024年港股IPO市场有望复苏,建议耐心发掘科技相关的新股。

风险提示:大国博弈风险;美国货币政策紧缩超预期;全球经济下行超预期。

报告正文

1、中国经济开始步入新旧动能切换的痛苦期后期,高质量发展的潜力和韧性逐渐显现,新时代的核心资产应运而生

1.1、宏观层面:中国经济的韧性和新动能的潜力日益显现,旧动能退坡最痛苦的阶段正在过去,2024年名义GDP增速有望回升

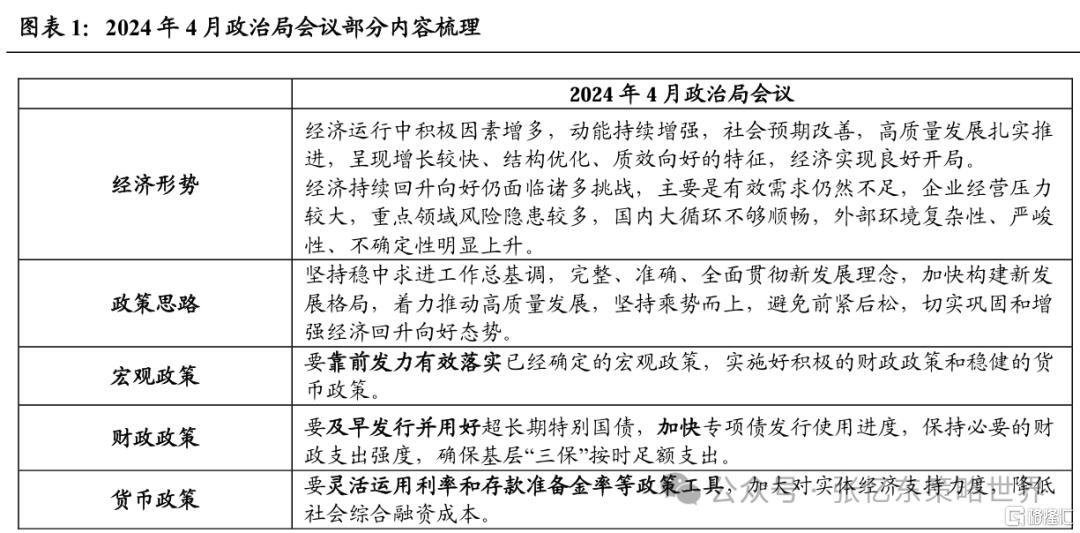

中国经济决策机制的优势将开始被重新认知及推崇,战略转型方面的定力以及防风险底线上的战术灵活性有利于中国经济顺利走出新旧动能切换的痛苦期。2024年4月政治局会议对房地产、财政政策、货币政策等方面的部署导向积极。

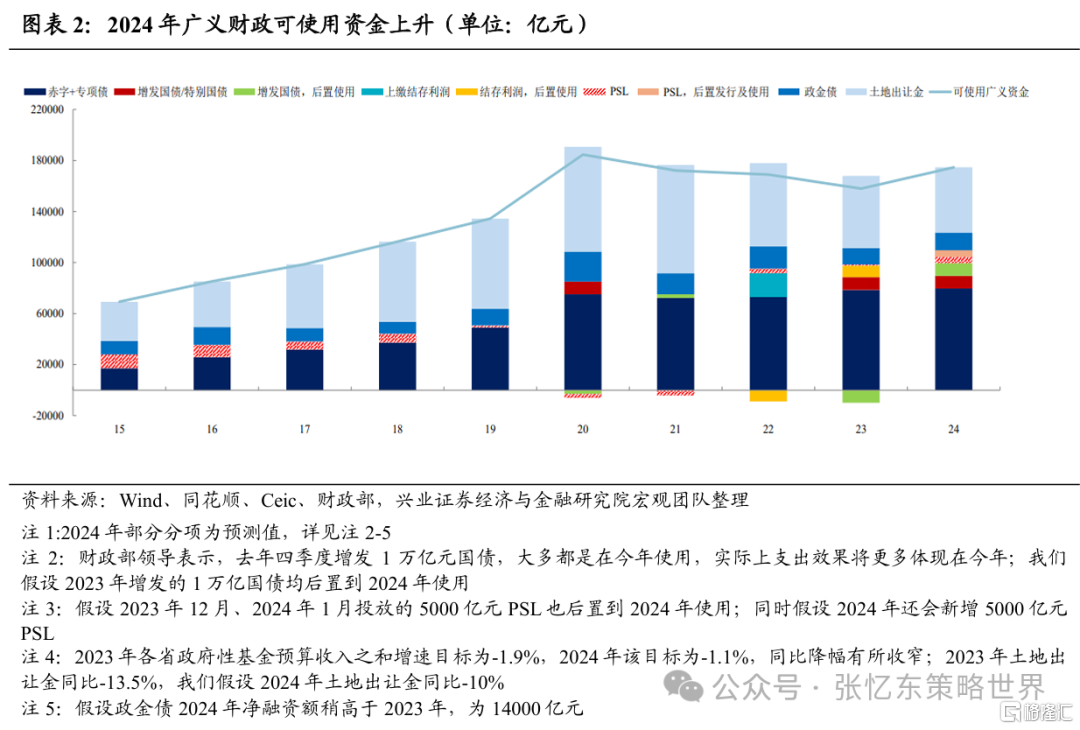

财政政策方面,会议强调存量工具使用落地,要求“要及早发行并用好超长期特别国债,加快专项债发行使用进度”,后续财政节奏可能加快。2024年广义财政可使用资金较2023年上升:2023年万亿增发国债在今年使用,2024年发行万亿超长期建设国债等。

货币政策方面,2024年4月政治局会议强调“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度”,后续降准、降息可期。

房地产方面,除了延续因城施策、保交楼相关部署,新增部署“统筹研究消化存量房产和优化增量住房的政策措施”,指向政策关注解决地产销售走低下的库存压力问题。

预计伴随着地产部门风险的化解,地产对经济拖累最大的阶段正在过去。近期以来,政府对地产部门的关注度仍在提升,3月末国常会会议强调地产优化政策应出尽出,4月政治局会议新增部署“统筹研究消化存量房产和优化增量住房的政策措施”。同时房地产发展新模式下,城中村改造、保障性住房建设等“三大工程”加快推进对地产部门和整体经济或提供一定支撑。

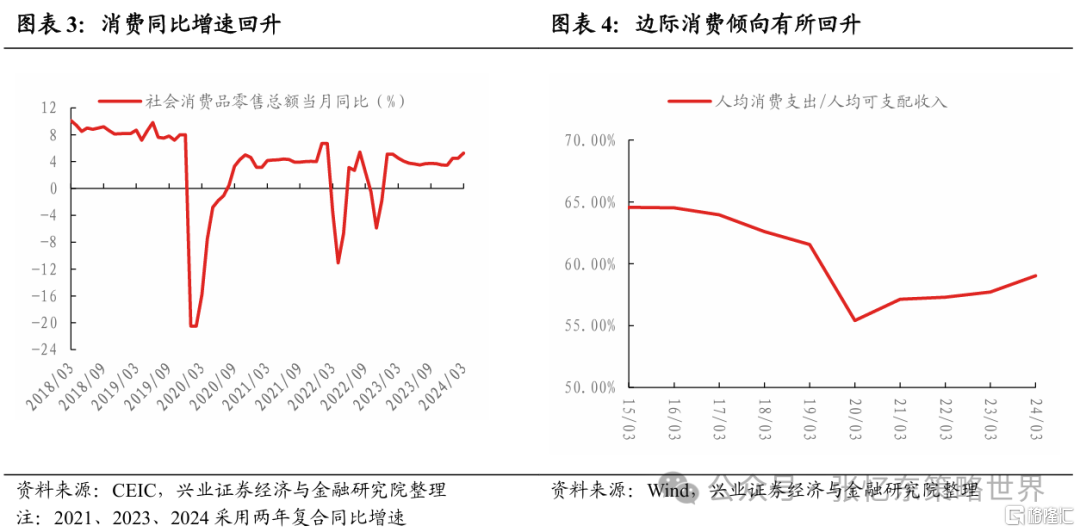

高质量发展的韧性凸显,高储蓄率向消费转化,银发经济和高性价比消费趋势强劲。2024年消费回升,居民消费信心逐步提升。剔除去年基数的影响后,2024年3月消费复合同比增速回到近年来较高水平。消费品以旧换新行动将支持消费的持续复苏。居民消费支出规模和边际消费倾向有所回升,但消费信心修复边际放缓,仍处历史低位水平,有修复空间。

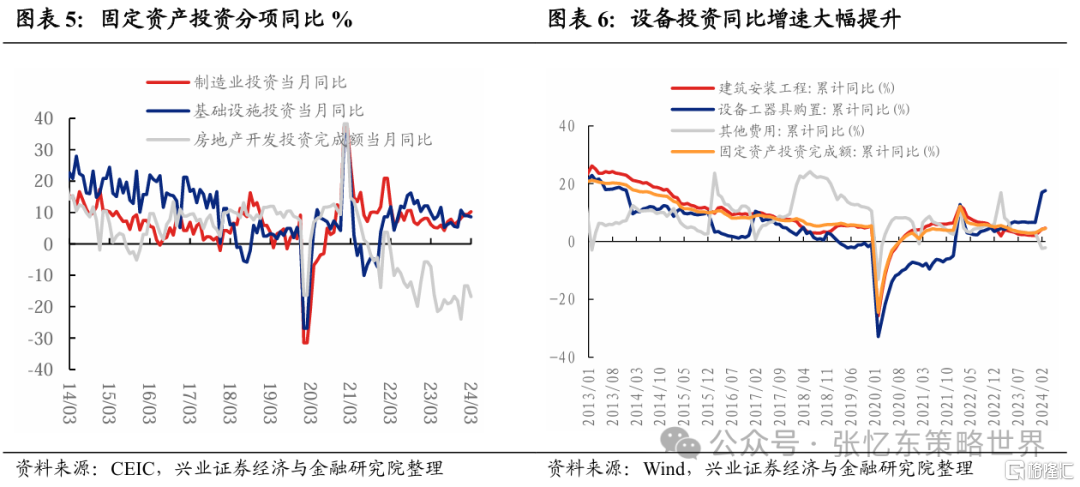

中国经济的新动能潜力巨大,科技及高端制造业快速发展,新一轮大规模设备更新的需求方兴未艾。设备更新的需求继续支撑制造业投资端扩张。自2015年以来,全行业的设备投资增长持续弱于建安投资和其他,在《推动大规模设备更新和消费品以旧换新行动方案》支持下,设备投资有望为固定资产投资增长提供有力支撑。今年政策推动新一轮大规模设备更新投资以及消费品以旧换新,随着政策补贴的落实,有望进一步拉动制造业投资。

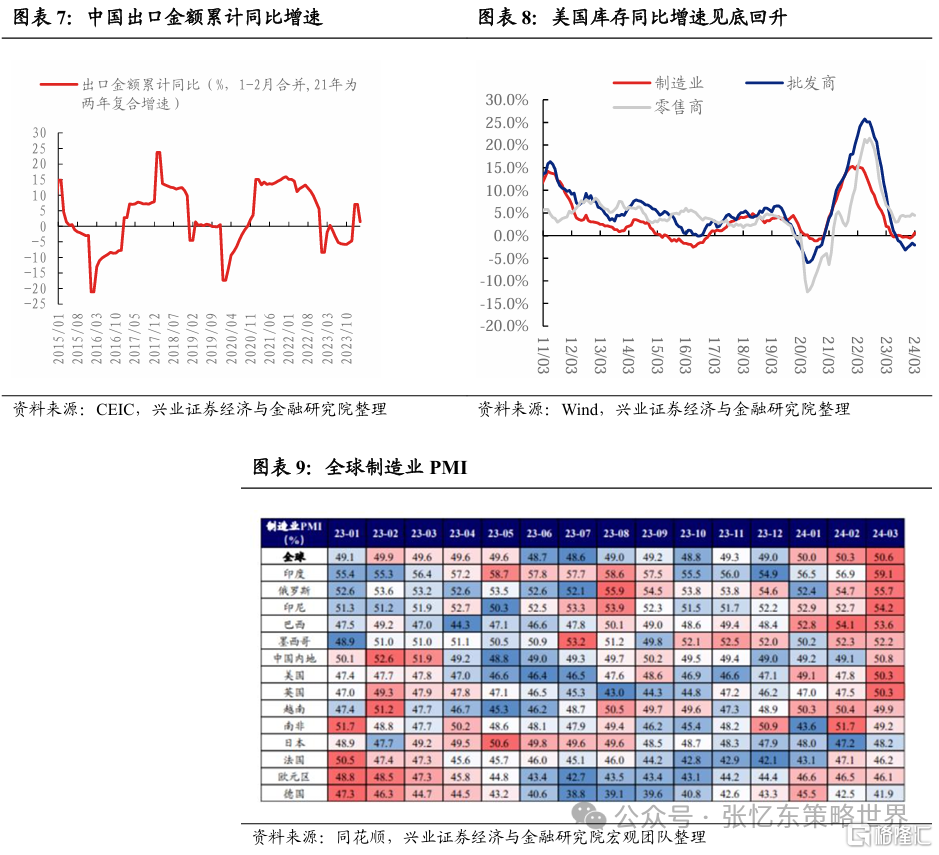

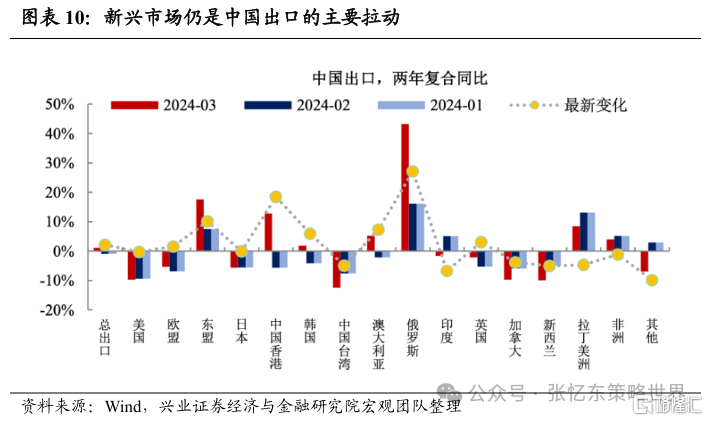

中国企业出海的大时代来临,依托本土制造优势,提升海外市场竞争力,抓住蓝海机遇。全球新一轮的外需修复和海外补库周期启动,有望带动2024年出口同比增速重回正增长区间。

一方面,2024年全球制造业景气指数开始呈现逐步回升趋势,带动美欧等发达经济体的企业补库意愿修复。根据美国库存同比增速变化,2024年其名义同比增速开始见底回升。

另一方面,中国贸易动能切换继续演绎的背景下,新兴经济体的“再工业化”需求和中国对这些经济体的经贸合作深化,将带来重要的支撑新兴经济体“再工业化”需求的机会。

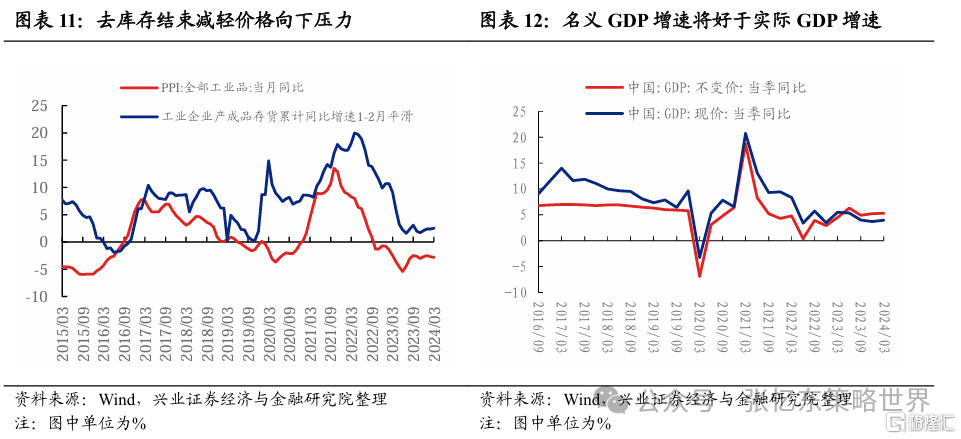

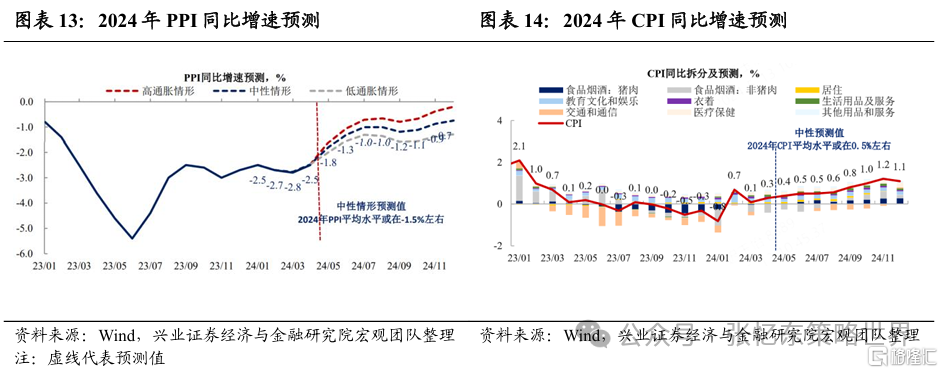

2024年有望从通缩走向低通胀,推动名义GDP增速回升。企业库存同比增速见底,经济修复和供需环境边际不再恶化,价格向下压力减弱。预计全年将处于低通胀环境,价格中枢较2023年或有一定抬升。因此,名义GDP增速回升有望强于实际GDP增速。

1.2、中观层面:企业去库存已经结束、产能扩张增速顶峰已过

从A股2024年一季报来看,A股非金融企业库存去化已经结束,产能扩张周期可能也已经触顶回落。

库存去化结束。A股非金融存货同比增速已经连续5个季度为负,2024Q1库存降速收敛。与2011-2015年的去库存周期,存货周转率持续下降不同,本轮去库周期,存货周转率有效回升至历史中位数水平,一旦增速回升将有效带动库存回补。

上一轮以新能源为代表的产能扩张周期可能已触顶回落,后续固定资产同比增速下降。收入增速相对于固定资产同比增速的缺口仍然较高,但Capex同比增速已经降至低位,下季度可能转负,带动固定资产增速快速下行。

1.3、微观层面:经济下行、出清阶段的行业“剩者”龙头,正在成为经济企稳阶段的“赢家”,高质量发展新时代的核心资产兼具高胜率和高赔率

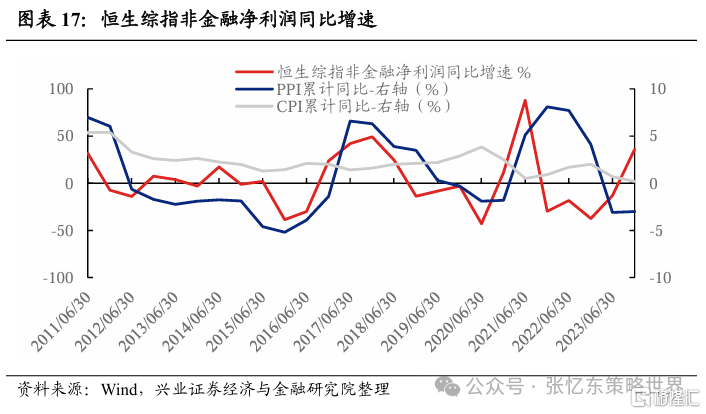

当名义GDP增速企稳回升阶段,核心资产的盈利修复明显。从历史数据来看,港股上市公司净利润同比增速与PPI同比增速的周期较为一致。当PPI回升时,往往伴随着港股上市公司盈利增速的改善。

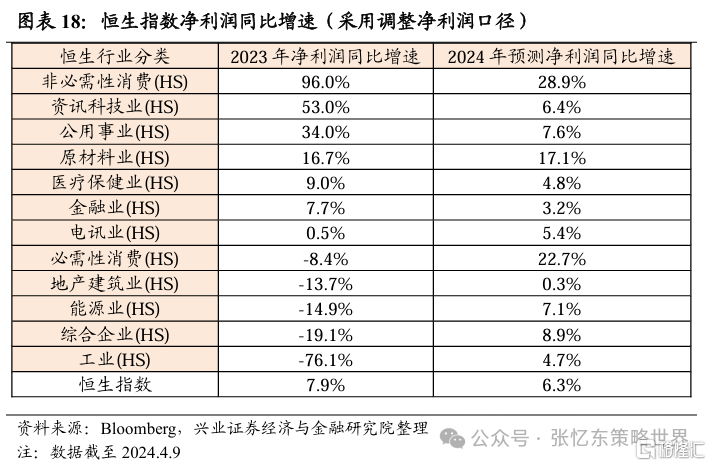

当前投资者对于港股的盈利增速预期并不高,后续龙头公司盈利超预期概率大。当前恒生指数2024年净利润预测同比增速仅6.3%,低于2023年。当前港股恒生指数的盈利预测一致预期仅仅6%左右,随着经济复苏,盈利预测将提升。

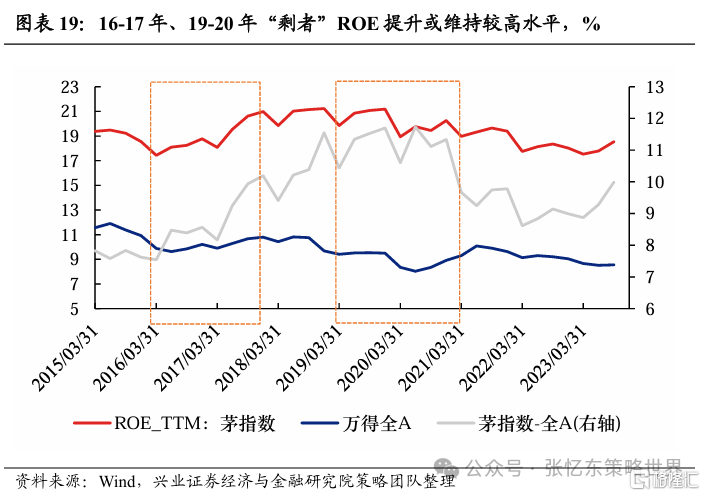

企业进入整体去库结束、产能扩张增速顶峰已过的阶段,龙头公司的盈利改善更明显,2024年可类比2016、2017年以及2019年。

2016-2017年,中国经济企稳回暖,尤其是名义GDP增速改善更加明显,供给侧改革下,诸多传统行业竞争格局优化,以A股上市公司为例,龙头ROE提升超过全部A股。

2018年中美贸易战开始、国内金融去杠杆、海外美联储加息,2019年中国经济低位波动,海外流动性从紧缩走向宽松。盈利进一步向行业龙头集中,尽管全A的ROE在10%以下,而茅指数仍维持在20%左右。以茅指数为代表的绩优股取得了更好的收益。

在高质量发展新时代,中国股票核心资产需要重视现金流量表的健康可持续,从而盈利增速、分红、回购具有可持续性。高增速时代已经过去了,叠加百年未有之大变局的外部环境,新时代的核心资产要更强调股东回报的持续性。

2、港股核心资产面临盈利和估值的戴维斯双击,值得耐心发掘机会

2.1、港股的风险溢价显著高于海外股市

当前港股估值仍反映了较高的风险溢价。截至2024年5月10日,恒生指数相对于中国10年期国债收益率计算的风险溢价为7.97%,处于2008年以来的均值向上一倍标准差附近;恒生指数相对于美国10年期国债收益率计算的风险溢价在2024年初一度超过9%,经过近期的美债利率上行和港股反弹之后,风险溢价下降至5.78%。

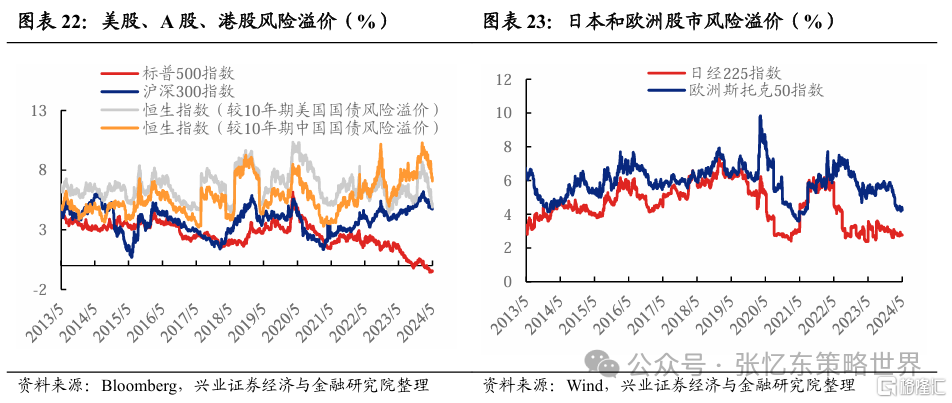

对比全球其他主要股市,当前港股的风险溢价在全球主要权益市场中仍然是最高的。截至2024年5月10日,美股的风险溢价甚至是负的,日股的风险溢价仅2.8%,欧洲股市的风险溢价仅4.2%。

2.2、港股各行业龙头经历了股市多年下跌后,普遍低估

经历4年多的深度调整之后,港股各行业最具竞争力的龙头们的估值已下降到较低的水平,业绩预期也持续偏悲观。以互联网公司为例,港股主要互联网公司的2024年PE估值在9-23倍的区间,PEG在0.28-2.12倍之间;2024年PS估值在0-5倍之间,PS/G均不高于0.5倍。2024年初以来,随着经济企稳,好公司们有望迎来“基本面数据没有此前预期那么糟”到“基本面持续改善”的时刻。

3、投资策略:港股秉承高胜率投资,看多核心资产,赚“好公司”的钱

3.1、展望:当前是港股多头行情第一阶段,第二阶段行情来自中国经济改善

3月21日报告《港股的春天:高胜率投资是赢家之道》强调2024年港股有望底部抬升,从过去数年的空头市场逐步回归多头市场。无论是短期高低切换带来的全球资金再配置的力量,还是说中国经济企稳带来港股核心资产基本面和估值的双修复,以及今年下半年特别是三季度,全球资金利率有望回落,总之,港股行情2024年未来几个季度仍有望震荡向上。

当前是港股行情的第一阶段,外资进行“高低切换”回流港股,短期内外资共振驱动港股走强。4月份以来,美债收益率在高位震荡,压制了美、日等估值较高的资产但未引发系统性风险的担忧,海外机构投资者愿意寻找更具性价比的机会,回流港股“洼地”,推动港股的空头回补,进而吸引内资加仓。

今年港股行情有望螺旋式上涨,大涨之后6、7月或有震荡,过去数年形成的熊市思维使得港股风险偏好的改善不会一蹴而就。1)历史经验看,每当内地买方和卖方一致看多的时候,港股行情至少会有震荡,牛市论和夺取定价权的情绪往往是反向指标。2)2季度后期3季度初,美国高利率环境对商业地产、金融机构的压力增大,如果10 年期美债利率居高难下,或引发局部金融风险;叠加6、7月份是外资传统度假季,届时外资可能从高低切换的逐利模式转为避险模式。

港股行情第二阶段的驱动力,将是核心资产基本面改善超海外投资者预期。1)下半年中美经济相对动能更有利于中国资产,美国经济环比动能减弱,中国经济动能有望进一步提升。2)今年恰逢共和国75周年大庆,也是疫情之后彻底恢复正常的第一年,政策导向更加积极。3)8月份港股上市公司中报季,港股龙头的业绩指引或更乐观,从而吸引更多的内资和外资做多资金增持港股。

总之,本轮港股行情的持续性关键在于中国经济改善的持续性,一旦短期行情因为情绪的波动而震荡,则是逢低配置港股核心资产的好时机。

3.2、投资机会:掘金高胜率资产、拥抱“戴维斯双击”,做时间的朋友

3.2.1、新时代的港股核心资产:“15+3”策略,港股高胜率资产之弹性标的

2024年中国经济企稳、高质量发展的背景下,兴证策略团队提出的“15+3”精选新时代中国核心资产策略应用在港股——“3”指的是股息率+回购收益率在3%以上,良好的现金流以支撑分红及业绩的持续性;“15”指的是业绩增速不低于10%,高标准在15%以上;重点在于,由股息、回购和净利润增长带来的综合回报至少能够超过15%,高标准在18%以上。其中,如果业绩年复合增速持续超15%,股息率和回购收益率可以为0,毕竟15%业绩增速相当于GDP增速2、3倍,有难度。港股新时代核心资产聚焦互联网、消费、出海产业链、先进制造等领域。

3.2.2、高股息资产:优选优质央国企龙头,港股高胜率资产之长期底仓配置

相较于2022年初以来我们持续推荐的央国企高股息龙头的类“纯债”配置策略,2024年可以优化为类“可转债”配置策略,港股高股息资产对于中国内地配置型资金仍有较强吸引力。截至2024年5月10日,恒生港股通高股息低波动指数的股息率为6.7%,与10年期中国国债收益率的利差达到4.4个百分点,仍处于历史较高分位数水平。

今年港股“预期差”修复动能较大的港股高股息资产,可能是地产产业链。目前地产政策面开始统筹研究如何去库存问题,一旦开始推进去库存,那么,地产产业链相关的地产、物业、有色金属、建筑、建材都有可能超预期。

3.2.3、高景气成长资产:港股高胜率投资之“未来”核心资产, 可以关注2024年IPO的科技型优质新股并保持跟踪

高质量发展的新时代,新旧动能切换、旧动能降速,传统领域的高增长将变得稀缺,业绩确定性高成长的领域主要在于新质生产力相关领域。2024年港股IPO市场有望复苏,建议耐心发掘科技相关的新股。

注:本文来自兴业证券股份有限公司2024年5月14日发布的《新时代的港股核心资产》,报告分析师:张忆东 S0190510110012,李彦霖 S0190510110015,迟玉怡 S0190522040001