下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

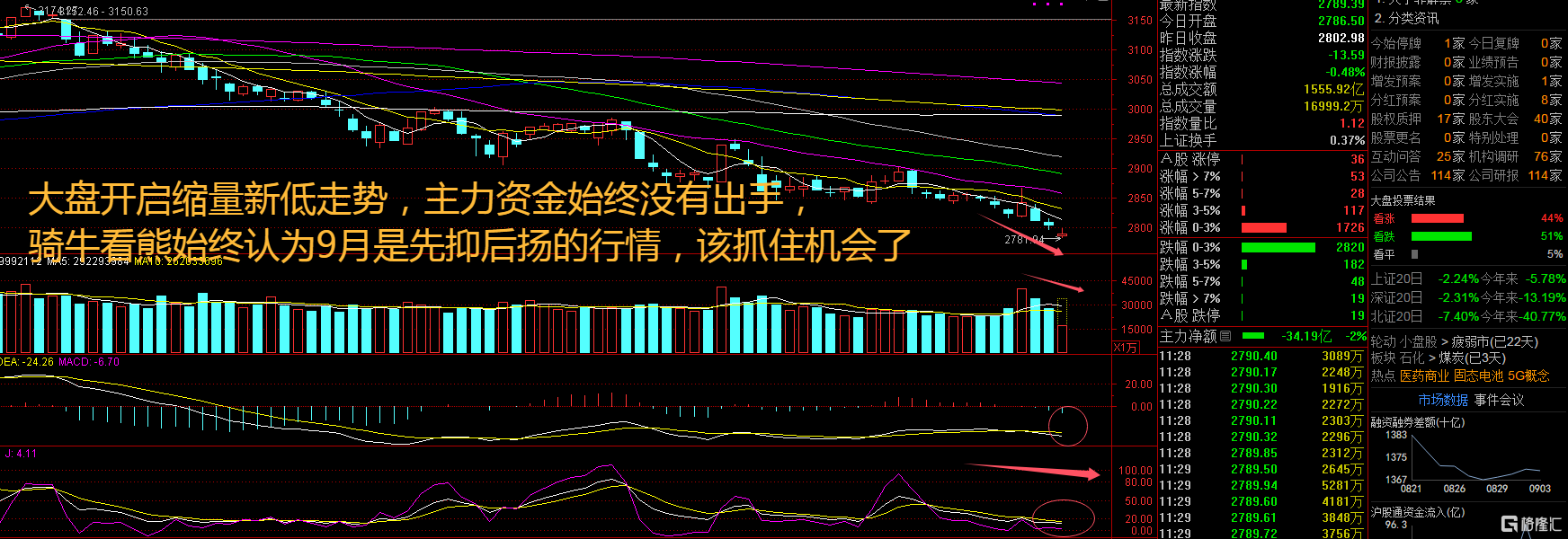

美国经济数据衰退导致市场担忧,出现了明显的抛售情绪,这也导致了每股在新高后出现大跌走势。周三亚太地区股市集体低开,A股依然是“跟跌不跟涨”的走势,这也导致周三再度创出新低行情。进入9月份在银行股的回调下,权重股出现了补跌行情,而中小盘指数走势较强,中证500和1000指数的表现尤为明显。短期内保持观望,骑牛看熊保持9月份先抑后扬的投资策略,这波反弹机会不容错过。

骑牛看熊发现“金九银十”将至,新能源汽车销量及渗透率有望再创新高,电池板块消费旺季已至,行业景气度向好。以旧换新补贴持续促进消费欲望,新能源汽车销量有望得到支撑。国家能源局再发文,“千乡万村驭风行动”持续推进,各车企新能源新产品迭代迅速,对市场销量构成有力支撑,预计2024年全年新能源汽车销量达1150万辆,同比+20.0%。锂电池是新能源车和储能行业发展基础和核心,目前各环节盈利水平或已处周期底部,下半年随着下游需求提升,尾部落后产能出清,供需格局有望逐步改善。

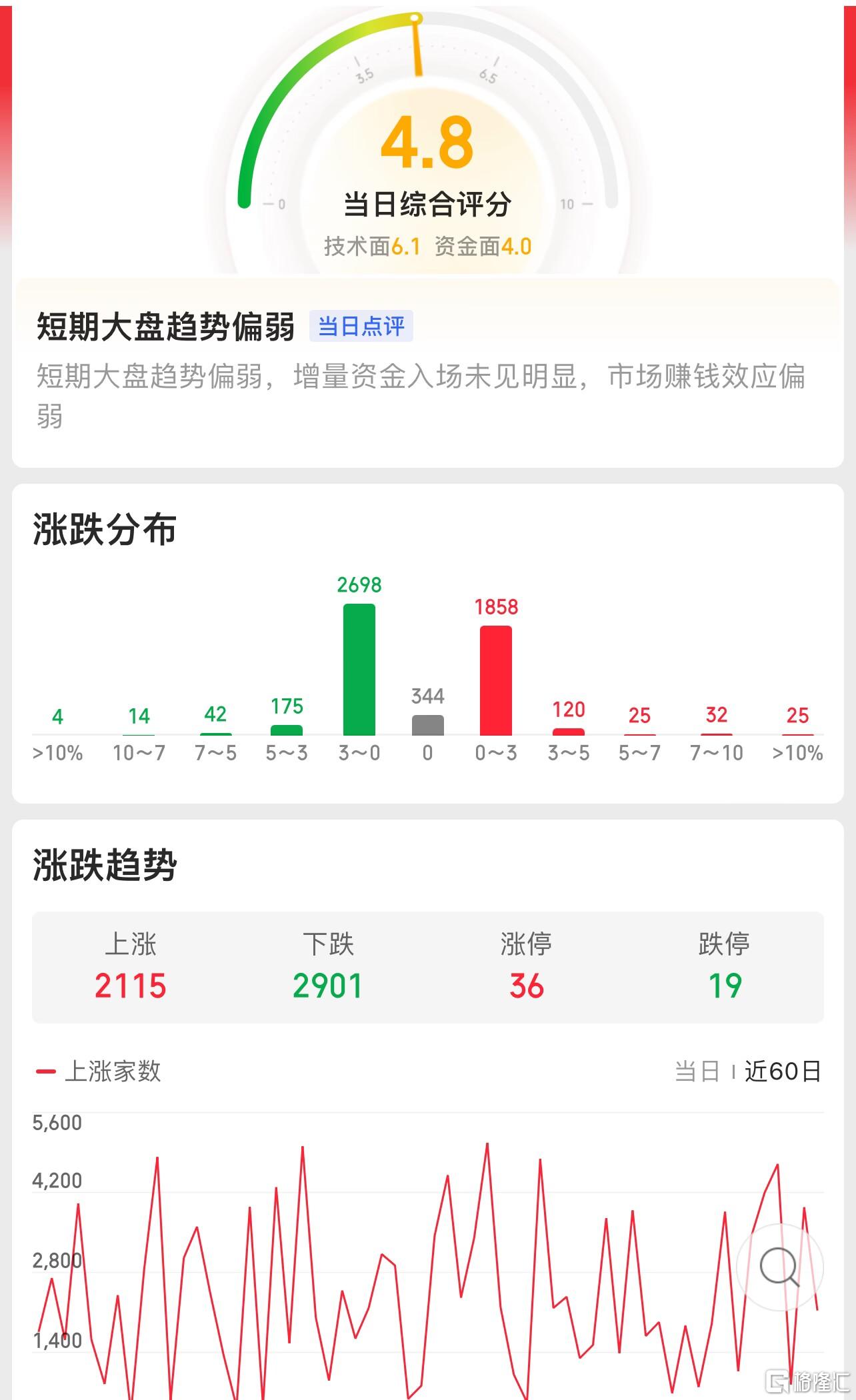

三大指数集体低开,两市开盘红盘个股不足500只,题材板块方面固态电池、锂矿、种业等板块表现较强,石油、元器件、AI眼镜等板块表现较差。CPO、铜缆概念股开盘下挫,神宇股份跌超10%,中际旭创、天孚通信等多股跌超5%,英伟达周二跌超9%,创4月下旬以来最大单日跌幅。锂电池、固态电池概念反复活跃,新亚制程3连板,赛伍技术涨停,斯莱克、科恒股份等多股涨超10%,我国具备技术路线低风险、“小步快跑”节奏好、产业化条件充沛等优势,有望在半固态及全固态电池产业化下半场胜出。

农业板块逆势拉升,京粮控股涨停,神农种业、深粮控股等跟涨,商务部宣布将依法对自加拿大进口油菜籽发起反倾销调查,受此消息刺激,郑商所菜粕、菜籽、菜油主力合约延续昨日强势,今日早盘均涨超2%。油气股持续下挫,中国石油、中国海油均跌超5%,布伦特11月原油期货收跌3.77美元,跌幅4.86%,报73.75美元/桶。氢能概念逆势拉升,康盛股份涨停,致远新能涨超12%,支持高速公路加氢站建设和氢能车辆高速通行费用减免政策。是继山东、四川、吉林之后,第4个发布减免高速公路通行费的省份,是唯一减免3年的省份,力度最大。

ST板块盘中持续回调,ST旭蓝、ST舜天、*ST汉马等近20股跌停,此前走出15连板的*ST景峰炸板跳水一度逼近跌停。消息面上,*ST富润公告,公司股票自2024年8月2日至2024年9月3日已累计18个交易日涨停,股价涨幅为100.89%,波动较大。为维护投资者利益,公司将就股票交易情况进行核查。光刻胶概念震荡回升,格林达涨停,华懋科技回封涨停走出3天2板,七彩化学涨超10%,半导体材料市场信息咨询公司TECHCET预计2024 年半导体湿化学品市场将增长8%,规模将达到55亿美元。此前根据WSTS数据,全球半导体市场在第二季达到1499亿美元,环比上涨6.5%,比去年同期上涨18.3%。

大盘:

创业板:

【大盘预判】

上证指数周三跳空低开后,再度创出本轮行情的新低走势,在银行股调整的节奏下,权重股也出现了明显的补跌走势。9月联储有望开启降息周期,流动性预期改善,A股市场经历数月回调后,9月市场有望边际改善。中国扩内需政策有望加码,叠加金九银十旺季,经济有望企稳。接下来注意上证指数能否在2780点之上稳住。

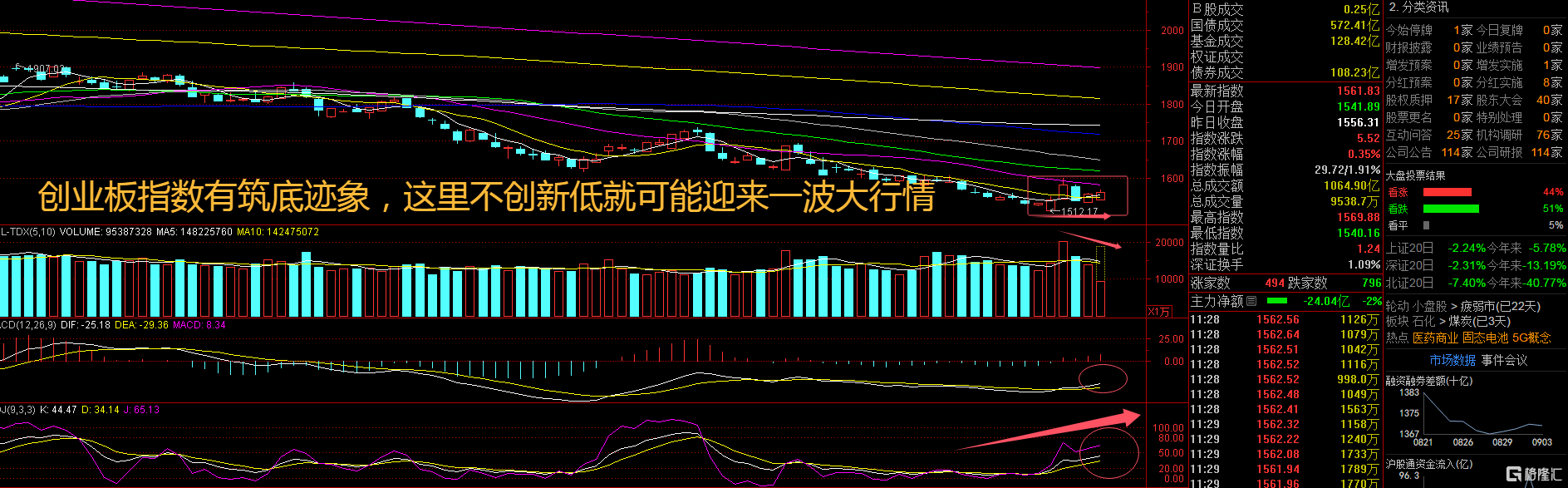

创业板指数周三低开低走一度跌逾1%,随后中小盘股出现明显的异动拉升,出现了强势翻红的走势。两市个股分化明显,就看谁会被“翻牌子”了。过去三轮降息周期中,A 股优势行业完成了从金融基建到TMT、医药的转变,背后反映的是A 股成长板块的切换,更准确的来说是高增速板块的切换。市场有望筑底企稳,下行空间有限,底部上行可期。接下来注意创业板指数能否在1550点之上稳住。

【淘金计划】

2024年中报业绩显示金融板块业绩超预期好转,且金融股分红率较高,在短期市场投资情绪总体较为低迷的情况下,预计金融板块投资热度将维持高位。预计美联储降息周期将开启,海外流动性有望改善,结合历史复盘,A股中石油石化、有色金属、基础化工、煤炭等上游资源品行业,在美联储降息开启前后可能受益于国际大宗商品价格上涨而爆发行情。近期的银行下跌,导致部分权重股出现错杀,随着之后指数的反弹,这部分权重股依然有反弹机会。

题材板块中的公共交通、固态电池、医疗保健等概念是资金净流入的主要参与板块,石油、AI眼镜、有色等概念是资金净流出相对较大的板块。骑牛看熊发现从下游需求看:预计2024年全球新能源车销量1609万辆,渗透率达18.5%,预计欧美电动车有望在2026年明显回升,2026年全球销量有望达2294万辆,渗透率达25.4%,此外储能市场持续高增。我们预计2024年全球锂电池需求810GWh,26年达1.2TWh,23-26年复合增长率18.8%。

锂电池作为产业链最核心环节具备较高的技术壁垒和资金壁垒,龙头厂商通过较强技术优势、成本优势以及规模优势享有稳定的市占率和盈利水平,预计海外电池产量会迎来较高增速,龙头出海逻辑凸显。从产业发展看:固态电池、高压快充、硅负极等新技术产业化进展加速,下游AIPC、储能、低空经济等新兴行业催生锂电新需求。

从本次以旧换新实施方案可以看出来,相关标准和行业规范已经成为行业市场准入的前提条件,合规化已成为电动自行车行业的必然选择,在合规化进程中,性能更为优越的锂电池更可能受益,锂电头部企业也会因此受益。