下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中报季结束后,随着越来越多的企业披露业绩,我们对光伏行业的温度也有了比较准确的感知。

无论是龙头还是二三线企业,利润和现金流都承受了巨大的压力,即使能够做到不亏损的,业绩能见度依然不够清晰。而能够顶住周期逆风,连续增长的大白马,估计只剩下阳光电源。

上半年,连续收获海外大单的阳光电源取得310.2亿元的营收,同比增长8.4%,归母净利润49.6亿元,增长13.9%,这表现还是建立在毛利率不下滑的基础上的,和我们对光伏行业的印象完全不一致。

这,背后是因为什么原因?

如果光伏储能行业需要较长时间的来调整,阳光电源能否将这样的表现延续下去?

01

年初至今,A股光伏指数跌了34%,但阳光电源涨幅达到了22.69%。

值得一提的是,3月份阳光电源以1524亿元市值首次超越隆基绿能成为全球最大的光伏市值“一哥”,这个位置一直保持到5月份才被美股的First Solar取代,但目前差距并不大。

在估值经过了两年消化以后,阳光电源的反弹,代表了在预期不断恶化的基础上,市场对大白马业绩稳定的一种认可,从“都很差”到“没那么差”。

阳光电源的主营业务是光伏逆变器,储能系统以及新能源电站的投资运营,所以业务并不像隆基绿能一样踩在产能过剩的漩涡中心。相反,地面光伏电站的投资运营适时利用了组件降价来对冲周期的影响,成本降低对毛利率提高带来了很明显的好处,这一点在半年报里的各项业务中都得到了体现。

具体来看,光伏逆变器收入131亿,增长12.6%,毛利率37.6%,同比提高了1.7%;储能系统收入78亿,下滑8.3%;毛利率40.1%,同比提高12.6%;新能源投资开发业务收入89.5亿,增长18.5%;毛利率16.9%,同比提高5.4%。

Q1&Q2的营业成本增长都低于营收增长,是成本下降的直接证据,由此把整体毛利率拉高了3%。

然而,这又和我们对光伏和储能行业的第一印象完全不同。

我们做一下对比。

先看逆变器行业,上能电气半年报的毛利率是22.46%,国内业务占比较大;锦浪科技是18.50%,主要做的是组串式逆变器,今年内销比例在提高;禾迈股份是47.52%,主要做的微逆。

再来看看储能系统集成商的毛利率,宁德时代是28.87%,派能科技是37.28%;以及上游两家电池供应商,鹏辉能源毛利率是12.32%,亿纬锂能是14.38%。

可以看到,阳光电源的光伏逆变器(37.6%)和储能系统(40.1%)在业内都是非常高的水准,而且保持着连续上升的趋势,这是此次财报市场格外看重的一点。

在行业缺乏明显壁垒的条件下,高利润率一般被认为是无法持续的,何况还是在周期逆风的时候,那么公司是如何做到的呢?

公司管理层解释了上半年毛利率上升的原因,成本下降。的确,公司的储能电芯来自外采,又自己做逆变器,加上规模起量,成本优势肯定是有的,但这并不意味着终端产品会永远保持稳定的价格。

但通过公司业务发展轨迹来看,有两点将公司和其他企业区分了开来:

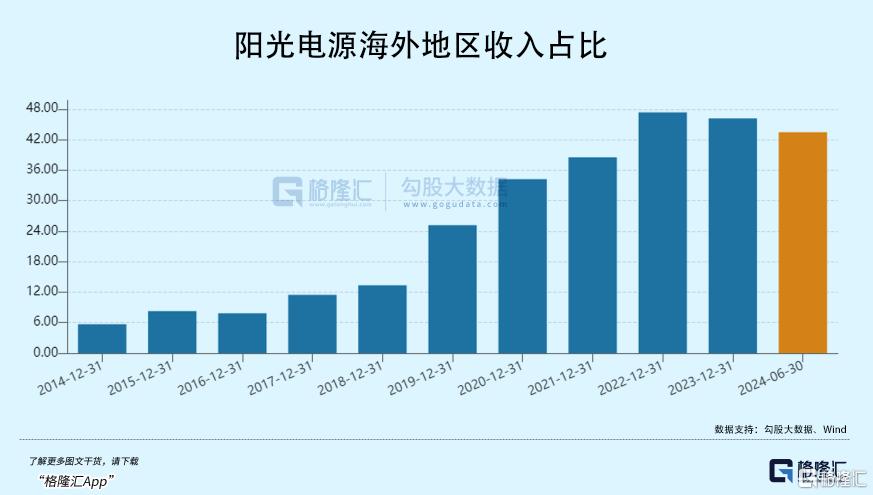

其一,海外收入占比高意味着溢价优势。

如果只在国内做集中式逆变器,那么毛利率应该和上能电气差不多。但阳光电源的海外收入占比,自2019年开始快速提升,最高的时候是2022年,有47.35%来自海外,而上能电气始终没超过30%。

尤其是去年,国外毛利率高达41.6%,而国内只有20.7%,正好一倍的差距。

公司的储能系统在2023年出货10.5GWh,其中约有71%销往海外地区,其中北美市场占比超过一半。根据 Wood Mackenzie 显示统计,阳光电源在北美地区出货量位居第二。

根据机构,2023 年特斯拉储能系统出货14.7GWh,销售均价约为0.41美元/Wh,折合人民币2.87-3.07元/Wh。同期,阳光电源储能系统的海外均价约为1.97元/Wh,大约是特斯拉均价的七成。

美国以外,来自不同地区的大单也相继砸向了阳光电源。今年,公司又陆续牵手了中东土豪,跟他们签下了全球最大的储能项目,7.8GW。7月16号这个消息一公布,阳光电源当天就大涨了近10%。

不过,上半年的海外业务并不如我们预想般那么顺利,这个我们后面会探讨。

其二,业务和产品结构更加多元化。

公司第二增长曲线来自储能系统,海外逆变器的丰富渠道为其提供了便利。我们看到,21年储能刚刚做起来,出货了3GWh左右,但是当时碳酸锂非常贵,导致系统毛利率只有14.11%。到了去年,出货量翻了三倍,加上电芯降价,毛利率提高到了37.5%,其中大部分都是发自海外。

另外,公司逆变器的收入结构也可能更加的多元化,逆变器有集中式/组串式/微逆等分类,禾迈,德业等逆变器公司毛利率之高,靠的就是to C属性更强的微逆。

阳光电源的逆变器之前供应给地面电站,从2021年之后,连工商业和户储的场景也不放过。根据机构2021年的年报点评描述,公司户用逆变器出货占比快速提升,2022年Q1占比在12%-15%之间。

同时,公司逆变器出货规模增长非常快,公司产品系列和场景也逐渐丰富,比如首个微逆系列,兼容市面光伏组件的大功率逆变器等等。公司上半年研发费用近15个亿,过去三年的费用增长都保持在40%以上。

这告诉我们,面对日益变化的经营环境,龙头确实非常卷。

02

然而,尽管上半年阳光电源的海外业务范围好像越拓越宽了,收入却下滑了12.7%,占比也有所下滑。

同时,公司上半年收入虽然有所增长,但经营现金流表现为流出26个亿,这种情况一般归结于账期的延长,先确认了收入但报告期内没有及时回款。

另外,在一季度毛利率有36.67%的基础上,二季度毛利率却只有29.5%,前后能相差接近7个点,说明了前者在现阶段是一个较难取得的利润水平,成本下降传导至终端产品价格应该有些时滞,而且毛利率很可能要通过牺牲账期来维持。

公司的回答是,一个是因为税费、人力成本和各项业务费用上升,另一方面是上半年国内业务占比增加,国内回款周期相对较长。公司中报的应收账款高达249亿,相比去年同期,增加了接近96亿。

这些是中报中比较令人关切的一些问题,核心在于,海外业务是否还能保持扩张的趋势?

市场对这个问题的关注,从过去阳光电源的股价表现可以看得出来有多重要,公司过去估值增长的基础,其实是一个出海增长的故事。

2017年末到2020年下半年接近三年的时间,股价和估值都在筑底。这三年光伏政策环境变化,加上疫情影响,国内业务增速放缓+利润下滑,但却是公司海外扩张最快的三年。

2019国内出货量8.1GW,同比下跌31.9%,国外出货量9GW,同比增长87.5%;

2020年公司全球出货量35GW,其中国内13GW,海外22GW;

2021年实现逆变器销量47GW(国内18GW,海外29GW)。

之后加上储能,海外业务多点开花。公司的出货量目标也朝着逆变器150GW以上,储能20GW以上前进。

我们看到公司上半年在中东、拉美、英国签下了许多大单,先前公司主要出口地区是北美。但要注意的是,出口地区单一,和业务单一一样,就是隐藏着一些风险,比如不公正的贸易打压。

去年,海外子公司Sungrow USA营收121.75亿元,占了海外总营收的36.49%,充分说明了重要性。

但是上半年,公司并没有披露在美国的经营业绩,由于储能业务的下滑,令人联想到是不是在美国的经营业绩已经出现了波动,从预期管理的角度,公司不愿意去披露。

按理说,如果人家不故意去限制,你并不需要提前撤退,但不得不准备应对措施,开拓其他市场是一个法子,到海外扩建产能也是一个。

根据机构,公司上半年逆变器出货65GW,储能系统出货8GWh。对于公司高出货量和高毛利率的预期,似乎是很难同时满足的。

03

拉长时间轴看,过去十年,阳光电源有一半的时间都以30X以上的倍数在交易。

在经历过去三年大涨大跌后,阳光电源价格基本在估值区间底部交易,处于近三年15%左右的分位点。虽然市场情绪比较低迷,但公司估值向上的动力随着业务竞争力的提高在不断夯实。

然而,激烈抢占光储市场的阶段并未结束,我们并不能对高毛利率抱以太高的预期,而公司想继续保持一哥的位置,海外市场是肯定不能丢的。(全文完)