下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这段时间,A股市场冰火两重天。

一边是指数持续下跌、交易不断收缩的弱势行情;一边却是资金大量抄底ETF、五大行创历史新高成关注焦点。

如此巨大分化,显著反映的是市场在风格切换,资金再次回到红利板块,而且这一次资金规模更大。

事实上,A港股两市的红利指数从今年5月底起开始回撤,历尽2个月调整并累计回调超10%之后,资金从8月初开始就又有重新回流的迹象。尤其港股市场的红利指数已从低点反弹了近5%。

五大行创新高,是这轮结构行情的一个重要反映。

接下来,什么是较为稳妥的选择?

01

五大行创新高的背后

昨天,工农中建交五大国有行再创历史新高,它们在年内最低涨了37%,最多的涨了近50%,显著跑赢绝大多数大型公司。

从股息率来看,银行并不是表现最好的一个,但如今国有行的整体表现显著强过了其他所有对手。这背后,归结起来的原因主要有两大方面:

第一,安全性。今年的资金主基调是拥抱高息和确定性资产,它们普遍在金融、煤炭、电力、有色、公用事业等领域。在大涨之前,银行的股息率普遍在5-6%之间,虽然没有煤炭、公用事业这些行业高,但也足够跑赢正在不断下行的长期国债利率,具有足够吸引力。

同时,大型国有银行的业绩增长长期稳定且波动率极低,具有很强的安全性,这当前资金避险诉求大幅提升的市场环境下,更加显得难能可贵。

第二,大量资金补票助推。以沪深300指数为例,之前银行股的权重可以达到13.2%,但今年一季度公募基金对银行的仓位占比仅有2.46%,在二季度主动型公募基金的重仓股中只占比2.7%,低配幅度高达10.5%。

但银行股的业绩表现连续两季度超市场预期,同时在避险需求下,资金开始大幅重新流入银行股进行补仓。其中就包括了国家队,今年来汇金大手笔买入沪深300、上证50等宽基ETF,近日这些ETF的交易额也是频频大幅异动,增量甚至出现了翻倍。

同时,银行作为险资的第一大重仓方向,也显著受益于保险资金的持续流入、增配。据机构研报梳理,上半年保险公司保费收入累计同比增长10.65%,保险资金运用余额也较年初增长9.62%,带来险资大量的配置需求。

如此大规模且一致性很高的增量资金,纷纷都涌入了金融、能源、公用事业等稳健的红利股中,导致即使体量最庞大的银行都架不住估值被不断推高。

这里面恰好还有一个条件,今年很多红利股由于前期涨太猛,在5月高点之后开始大幅调整,除少部分极其优质的核心资产外,多数红利股已经从高位回调超过15%,到如今重新形成了不出的估值吸引力。

可以预计,接下来,拥抱红利股会继续是国家队和机构资金的最重要选择方向。除银行外,煤炭,有色、公用事业等板块也会是重点目标。

而且在这里面,有大量资金也会盯上比A股的股息率更高、估值更低的港股红利板块。

02

重磅资金助推,港股走出独立行情

7月美股、日股暴跌时,港股就表现出了非常明显的抗跌性。自本月低点以来,港股恒指累计反弹超过5%,显著跑赢同期A股,走出独立行情的迹象越发明显。

这背后是有着多方面的因素推动。

一方面,国内资金不断南下拥抱科技成长和高息领域的龙头。

今年以来,尽管港股跟随内地A股下跌,但南下资金累计流入已达到4590亿港元,单近3个月就流入了超2千亿,且绝大多数交易日都是净流入状态。

同时,这两年QDII基金发行规模也不断扩大,最新资产净值规模达到了4377.26亿元,其中有相当比例的资金配置的是港股红利股资产。还有内地可投港股公募基金(除QDII)二季度来持有港股市值3757亿元人民币,环比大增加23.0%。

另一面,是国际资金的流入契机。之前有过分析,多年来日本央行的0利率政策叠加近年美元加息周期,彼此间的巨大息差带来了极其巨量的套息资金。

有报道认为,这种套利交易的规模至少有数万亿美元。而这些资金大部分都用来买美股,助推美股几大科技股走出了史诗级的大涨行情。

但如今随着日元预期加息同时美元即将降息的开启,两者息差可能会加速收缩,同时,在美日股市双双创新高的背景下,市场开始转为“交易衰退”,套息资金有意开始大批量撤退,进而反过来对美日股市形成抛压。

摩根大通全球首席股票策略分析师杜布拉克表示,美国股市已不再是单边上涨行情,而是越来越多地围绕经济下行风险、美联储政策时机、头寸拥挤、高估值以及日益加剧的选举和地缘政治不确定性展开双向博弈。

未来一段时间,这个担忧会成为市场的主流。

这样一来,全球就有部分资金选择从美日股市退出,选择其他低估值的市场进行避险。这里面就包括了长期被低估的港股。

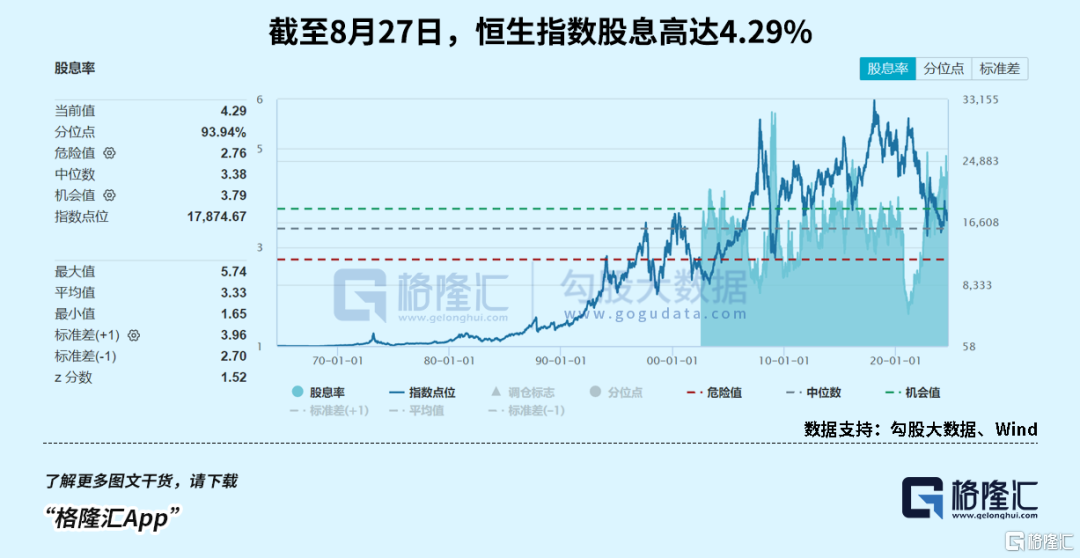

当下港股最大的利好就是估值便宜且股息率高。截至8月27日,恒生指数市盈率为9.01,处于上市以来13.84%分位;市净率为0.90,处于上市以来4.63%分位;股息高达4.29%,位于上市以来93.94%分位。

近日,市场流传一个重磅新闻,据英国对冲基金Eurizon SLJ Capital的首席执行官Stephen Jen表示,近年来,中国企业可能已经在海外投资中积累了超过2万亿美元的资金,因为这些资产的利率高于人民币计价资产。而当美联储降息时,美元资产的吸引力将受到侵蚀,并可能刺激1万亿美元的“保守”资金回流。(另据麦格理的预估数据,自2022年以来,中国出口商和跨国公司已经积累了超过5000亿美元的美元资产。)

尽管我们无法得知真实数据到底多少且何时回流国内,但已经可以肯定此规模必然非常巨大,即使少部分流入国内股市,都能成为强力的股市助推器。

香港作为与国际贸易资金的一个重要桥头堡,港股因此收益也将更明显。

此外,近期港股市场还有不少利好的刺激。

比如港股的中期业绩披露显示,互联网大厂、周期、医疗等行业的二季度业绩表现多数都有继续亮眼表现,同时这些公司都表态出了继续维持高分红,甚至宣布大规模回购计划,成为刺激资金继续布局港股的强烈催化剂。

Wind数据显示,截至8月27日,今年共有216家港股公司发起回购,累计回购金额达1741.12亿港元,超过2023年全年,未来随着市场进一步下跌和估值进一步回落,回购力度还会持续加大。

还有近日阿里正式宣布,新增香港为主要上市地,市场预计阿里将于9月9日正式进入港股通,并在未来数月吸引内地高达数百亿增量资金,以及国际资金数十亿美元的增量资金配置。

这些因素都会进而使得港股得到更多积极关注。

所以,在多种利好因素共同刺激下,未来数月港股迎来独立行情的概率是较大的。

03

拥抱红利股,拥抱确定性

论证了接下来港股有可能独立行情的判断之后,那么,我们可以如何上车?

很简单,跟着大资金走就是了。

国内的大资金拥抱稳健的红利资产和真正能穿越牛熊的核心资产,那么在港股也一样。

这些红利资产,普遍是在各自行业中拥有很强的话语权和竞争力,它们的业务模式安全可靠,且具有长期增长确定性,甚至不少处于寡头的地位。

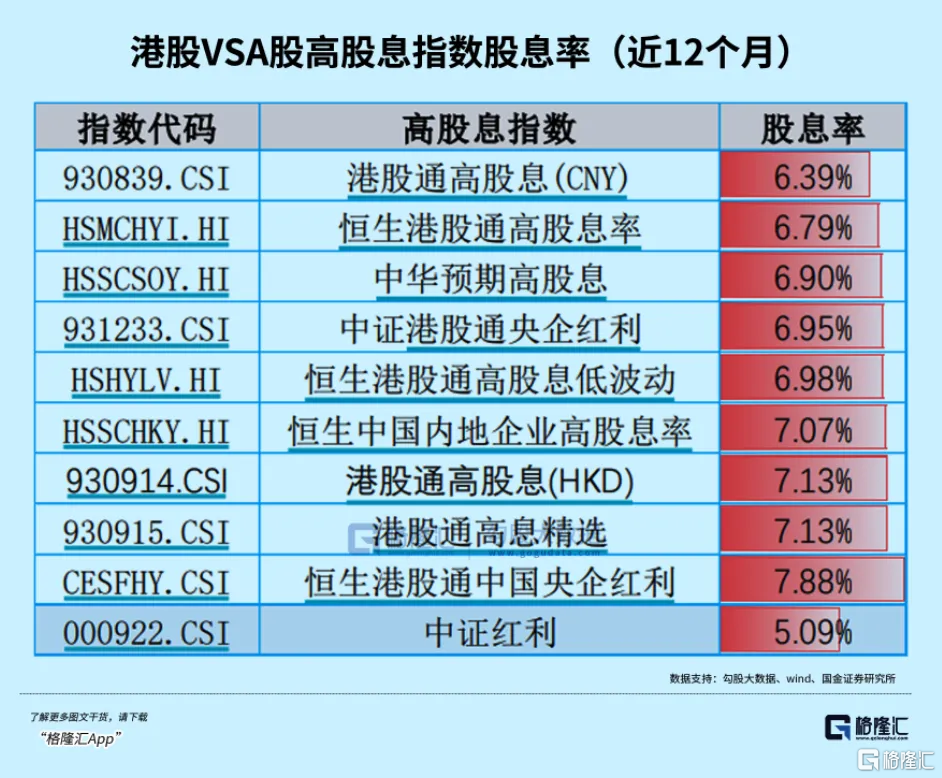

而且相对来说,它们的股息率比A股更高,整体甚至都在7%以上,即使南下资金买港股的话有额外交20%的红利税,在剔除这部分因素,差异优势依然明显。同时,同类的标的,港股的波动性也普遍比A股低得多。

这也就意味着,如果你一直配置的是业务稳定的高息股龙头,同时只要运气不太差没有买在抱团炒作后的高点,那么长期下来你不仅可以每年收获远超无风险利率的股息回报,大概率还能收获它们股价大涨带来的巨幅差价收益。

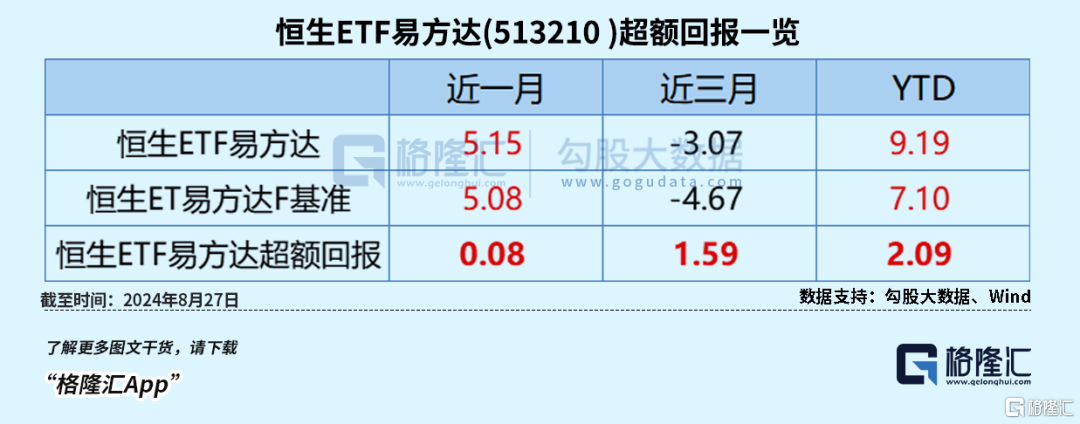

当然,如果自己一个个去挖掘这些龙头的话既费时又费力,准头还不一定够,还不如买相关的基金来得划算。大家如果想一键买入港股龙头的,管理费率0.5%、托管费率0.1%的恒生ETF易方达(513210)值得研究下。这个ETF跟踪恒生指数,目标指数覆盖金融、可选消费、信息技术行业合计占比超过70%,包括了各种行业龙头。而且它的费率处于同类产品成本最低梯队,同时超额收益率也较不错,年初至今收益率9.19%,超额回报高达2.09%,近三个月超额收益率1.59%。

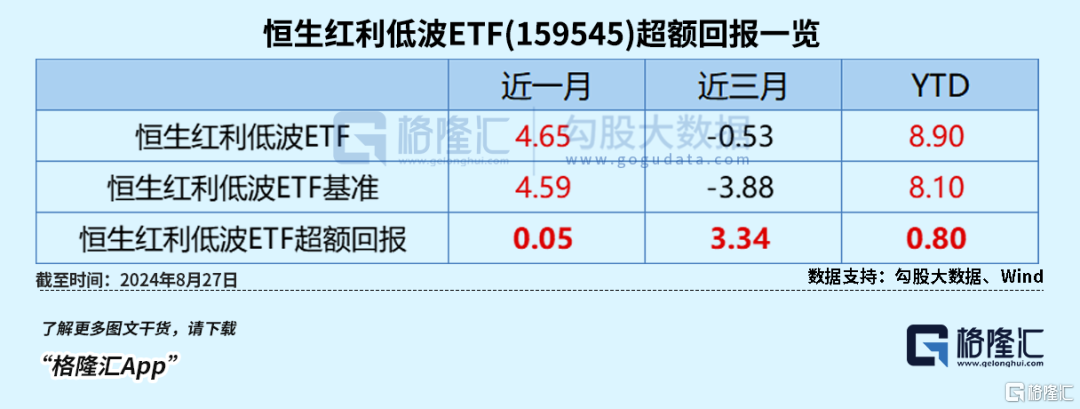

而如果是想投资港股高息资产的,恒生红利低波ETF(159545)也是不错的选择,其基本覆盖了港股里长期分红表现突出的各行业龙头。

而且该ETF是市场上费率最低的港红利类ETF(0.15%管理费+0.05%托管费)。在业绩表现方面,年初至今其收益率8.9%,其中近三个月超额回报达3.34%。

此外,该ETF还是一只季度分红的ETF,根据基金合同规定,每年1月、4月、7月、10月最后一个交易日对基金的超额收益率进行评估,超额收益达到每份0.005元即可实施分红。8月16日,恒生红利低波ETF向持有人发放了每份0.016元的分红,以当前每份1.049元的价格计算本次分红收益率为1.53%。

04

尾声

做投资,选择对的方向很重要,别看现在两市场较为冷淡,但实际上只要你投资的是红利股,今年来的投资收益并不会差。

有意思的是,从2000年来美元数次降息周期中,美股却出现数次跟随下跌。相反,港股1983年以来历次美元降息阶段中,恒指平均涨幅高达22%,明显高于在加息周期时的表现。而且在其中,港股红利股资产也都是引领港股走出独立行情的重要主力。

现在看来,历史似乎再一次在重演。

所以如果看好未来港股表现的,不妨多关注恒生ETF易方达(513210)、恒生红利低波ETF(159545)。