下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

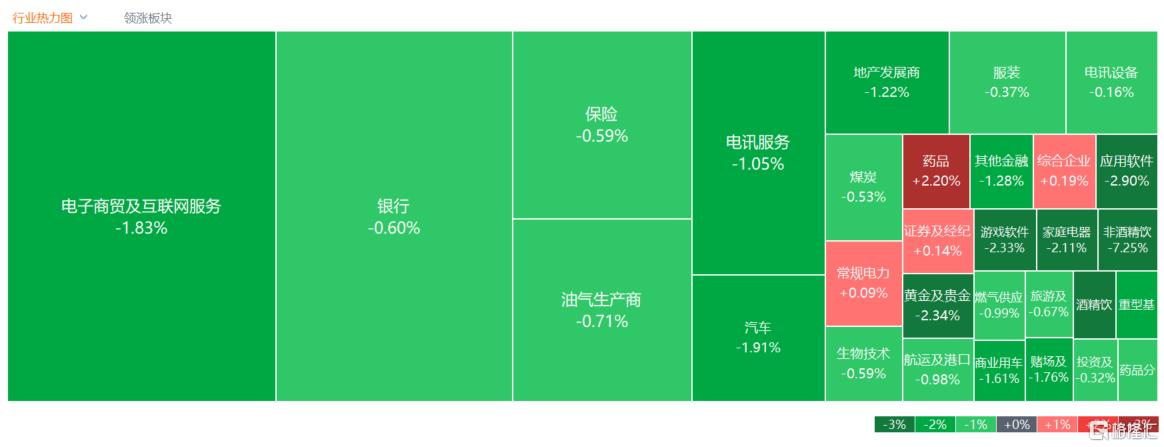

8月28日,港股三大指数全天表现弱势,总体情绪表现低迷。截止收盘,恒生科技指数跌1.59%表现最弱,恒指、国指分别下跌1.02%及1.27%。

盘面上,作为市场风向标的大型科技股普遍走低,内房股午后跌势扩大,建材水泥股、家电股等产业链纷纷跟跌,黄金股、互联网医疗股、软件类股、濠赌股、餐饮股等消费类股齐跌,重型机械股继续下跌行情。体育用品股多数走高,安踏逆势涨4.47%,药品股全天表现活跃,保险股大肆分化,中国太平大涨超14%,众安在线大跌超17%。

具体来看:

大型科技股多数下跌,美团、百度跌超3%,哔哩哔哩、网易、快手跌超2%,腾讯、阿里跌超1%,京东涨1.77%,小米小幅收涨。

内房股普跌,越秀地产跌超6%,中梁控股、华润置地跌超5%。消息面上,在近期发布上半年业绩简报的房企中,亏损的情况颇为常见,正荣、中梁、禹州、仁恒、建业等房企均出现亏损。央国企中,五矿、远洋也出现亏损。在对亏损的解释中,这些公司均提到房地产市场环境不佳的影响。

黄金及贵金属股跌幅居前,港银控股、中国白银集团跌超3%,紫金矿业、招金矿业、灵宝黄金跌超2%。现货黄金在周三的欧洲时段表现为较大幅度的回调,未来的走势将取决于投资者对即将公布的美国经济数据,特别是周五的个人消费支出(PCE)物价数据的反应。近期,市场情绪主要受美联储降息预期及美元反弹的影响,黄金市场面临短期压力。

影视娱乐概念股下挫,柠檬影视跌超5%,星空华文、腾讯音乐-SW跌超4%,乐华娱乐、星光文化跌超3%。个股消息面上,柠萌影视此前公布业绩,营业收入1.93 亿元,同比下降54.4%。

手游股下跌,飞鱼科技跌超3%,指尖悦动、哔哩哔哩、网易、心动公司等跌超2%,腾讯、创梦天地等跟跌。

博彩股走低,国际娱乐跌超7%,金沙中国、新濠国际、美高梅、澳博控股等跌超2%。

汽车股走低,北京汽车、华晨中国跌超4%,零跑汽车、恒大汽车、理想汽车跌超3%。据中新社,加拿大政府8月26日宣布,计划自今年10月1日起对所有中国制造的电动汽车征收100%的附加税。该项100%的附加税将在目前加拿大对产自中国的电动汽车征收的6.1%关税基础上额外征收。

体育用品股走高,安踏体育涨超4%,宝胜国际、特步国际跟涨。个股消息面上,安踏上半年营收337.4亿元,同比增长13.8%,超过市场预期329.7亿元;归母净利润77.2亿元,同比增长62.6%,预期60.5亿元。

药品股全天表现活跃,翰森制药涨超13%,先声药业、泰凌医药、康龙化成涨超3%。个股消息面上,翰森制药发布2024年中期业绩报告,公司实现营业收入约65.06亿元人民币(单位下同),同比增长约44.2%;净利润约27.26亿元,同比增长约111.5%。

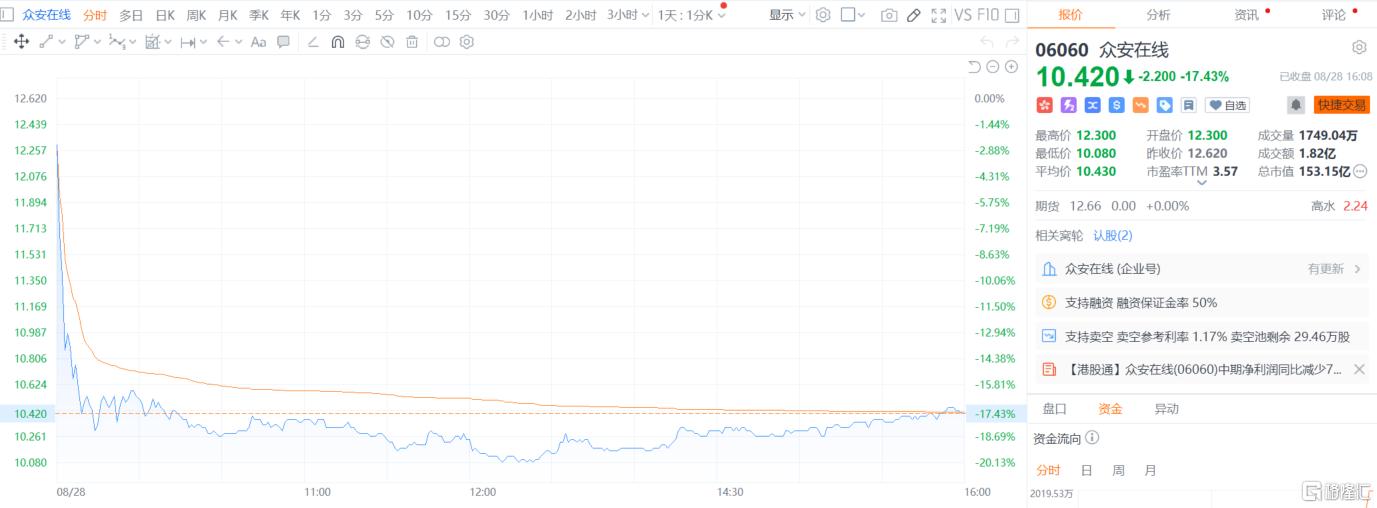

个股方面,众安在线一度暴跌超20%,股价创历史新低。收盘跌17.43%,总市值153.15亿港元。公司昨晚公布业绩显示,2024年上半年归属于母公司股东净溢利5546.7万元,同比跌近75%,主要归因于保险分部的净利润下降,每股基本盈利0.04元,不派中期息。

今日,南向资金净买入26.68港元,其中港股通(沪)净买入19.79亿港元,港股通(深)净买入6.89亿港元。

展望后市,国泰君安认为,近期腾讯、阿里巴巴、京东等港股互联网龙头发布最新财报,业绩表现整体超预期。经历近3年行业调整后,互联网企业聚焦主营业务、削减低盈利业务,通过降本增效以确保其净利润率,行业格局不断优化。因前三年分子端的悲观定价,行业龙头企业估值水平已降至低位,向下空间有限。伴随行业出清或接近尾声,企业盈利能力改善,看好港股互联网后续的估值修复和弹性空间。