下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着近来监管层严把上市关,部分曾试图“闯关”的IPO企业走向了被并购之路。

数据显示,截至2024年8月20日,今年以来已有6家A股上市公司首次发布有关收购IPO企业控股权的公告。在IPO市场收紧大背景下,并购重组政策暖风频吹,今年一些IPO企业流向了并购标的市场,“有的拟上市企业是优质资产,对上市公司有吸引力”。

据不完全统计,今年以来已有6家A股上市公司首次披露有关收购IPO企业控股权的公告。

IPO撤单后被收购

案例1:湘潭永达机械制造股份有限公司(001239.SZ,以下简称“永达股份”)

永达股份发布筹划重大资产重组暨签署《合作框架协议》的提示性公告:公司拟现金收购江苏金源高端装备股份有限公司51%的股份,标的公司实控人承诺2025年-2027年标的公司累计实现净利润不低于2.5亿元。

值得一提的是,此次收购一是永达股份2023年12月12日才上市,才7个月就要实施重大资产重组;二是标的公司三次闯关IPO均告失败。

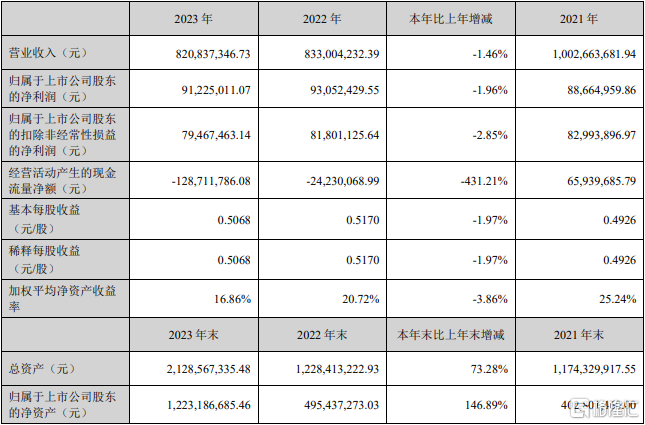

永达股份主营业务为大型专用设备金属结构件的设计、生产和销售。公司于2023年12月12日上市,发行价12.05元/股,IPO募集资金净额6.3619亿元。公司目前注册资本2.4亿元,控股股东、实际控制人为沈培良先生。

2021年至2023年,公司营业收入分别为10.03亿元、8.33亿元和8.21亿元;归母扣非净利润分别为7461.80万元、9749.52元、1.27亿元。2023年,永达股份营业收入同比下降1.46%,扣非归母净利润同比下降2.85%。

标的公司:金源装备公司主营业务为高速重载齿轮锻件的研发、生产和销售,主要产品包括高速重载齿轮锻件、齿轮轴锻件、齿圈锻件等自由锻及模锻件。

标的公司共有9名股东,包括5家合伙企业,4名自然人,其中葛艳明先生持股76.9756%。

值得注意的是,金源装备曾“三报三撤”!2009年11月申报创业板IPO、2011年5月申报中小板IPO,2021年9月申报创业板IPO,均以撤回告终。

本次收购的主要内容:永达股份拟以现金方式收购葛艳明或其指定方所持有标的公司51%的股份。本次交易对应标的公司整体估值由具有证券从业资格的评估机构以截至2024年5月31日出具的资产评估报告所确定的评估结果为基础,并经各方协商一致后最终予以确定。

葛艳明承诺目标公司在业绩承诺期内(2025年-2027年)累计实现净利润不低于2.5亿元。

本次交易完成后,目标公司的董事会由五名董事组成,其中,永达股份有权委派三名董事,目标公司现有股东有权委派两名董事。目标公司董事长由甲方委派的董事担任。目标公司监事会由三名监事组成,其中,监事会主席由甲方委派。

本次交易完成后,目标公司总经理由乙方担任,甲方委派财务人员出任目标公司的财务负责人及出纳,其中财务负责人由目标公司董事会聘任。

本次交易完成后,永达股份根据目标公司业绩承诺的完成进度情况以及自身发展战略需要等,对目标公司剩余49%股权拥有优先收购权。在业绩承诺期内,在未取得永达股份书面同意前,出售方不得将目标公司49%股权出售给第三方。

已有失败告终案例

据不完全统计,今年以来已有6家A股上市公司首次披露有关收购IPO企业控股权的公告,从重组进度来看,目前已有4例重组失败告终。

案例1:烟台亚通精工机械股份有限公司(603190)

亚通精工(603190)宣布将通过支付现金的方式,购买日照兴业汽车配件股份有限公司(以下简称“兴业汽配”)55%的股权,这一举措标志着亚通精工在汽车零部件产业领域的进一步扩张与深化。

亚通精工与兴业汽配同属汽车零部件行业,两者在主要原材料、生产工艺以及主要客户等方面具有高度的一致性。这种业务上的高度协同性为双方的合并提供了坚实的基础。通过此次交易,亚通精工与兴业汽配在客户资源、产品细分领域、技术工艺以及材料采购等方面将实现深度整合。

6月8日,亚通精工《关于终止重大资产购买事项的公告》。交易双方对本次重大资产重组交易方案进行了多次论证和协商,为切实维护公司及全体股东利益,经公司充分审慎研究及与相关交易对方友好协商,终止本次重大资产重组事项。

值得一提的是,标的公司(兴业汽配)在2024年4月3日上交所主板IPO被宣布终止审核,直接原因是公司及保荐机构国投证券申请撤回申请/保荐。

案例2:怀集登云汽配股份有限公司(002715)

登云股份公告,公司正在筹划发行股份及支付现金收购速度科技股份有限公司(简称“速度科技”)的控股权,因有关事项尚存不确定性,公司股票自4月15日开市时起开始停牌。

根据公告,登云股份本次交易的主要交易对方为速度科技的实际控制人徐忠建及其一致行动人朱必亮,收购的意向标的为徐忠建、朱必亮及速度科技其他股东持有的股份。交易方式预计为发行股份及支付现金购买资产。

标的公司(速度科技)是一家时空大数据综合解决方案服务商,公司主要产品包括时空数据服务、软件销售与开发服务和智慧产业集成服务三类。登云股份的主营业务则是汽车发动机进排气门系列产品的研发、生产与销售。

7月17日晚间,登云股份披露公告称,公司拟终止筹划重大资产重组事项,即终止收购速度科技74.97%的股份。

值得一提的是,速度科技(原名“速度时空”)曾于2021年冲刺创业板IPO并获受理,于2022年8月31日主动撤单,终止上市之路。

案例3:苏州纳芯微电子股份有限公司(688052)

6月24日,苏州纳芯微电子股份有限公司计划以现金方式收购麦歌恩的多数股权,以加速双方在磁传感器市场的协同发展。

公告显示,纳芯微拟以现金方式收购矽睿科技直接持有的麦歌恩62.68%的股份,同时还将收购上海莱睿间接持有的麦歌恩5.6%的股份。这两部分交易完成后,纳芯微将直接持有麦歌恩68.28%的股份。此外,纳芯微还将出资1.1亿元,收购上海莱睿和上海留词持有的麦歌恩部分股份,使得纳芯微在交易完成后直接及间接持有麦歌恩79.31%的股份。

8月9日,纳芯微宣布收购昆腾微的交易各方未能就收购事项达成最终共识,决定终止此次交易。

值得一提的是,标的公司(昆腾微)曾在2020年、2022年分别冲刺在科创板和创业板IPO。深交所网站显示,昆腾微在2023年8月撤回在创业板的首发上市申请。

案例4:雄安新动力科技股份有限公司(300152)

2月6日晚间,新动力公司公发布重大资产重组预案公告,拟收购德威华泰科技股份有限公司60%股权。如顺利完成,新动力将持有德威华泰60%股份成为控股股东,形成优质水务环保资产,原有业务范围得以延伸,产业结构实现优化,资产规模和盈利能力将进一步提升。

新动力公司作为深耕节能环保领域数十载的上市公司,以节能点火特种装备及燃烧控制系统为主营业务。标的公司(德威华泰)为一家基于生物膜法技术的水处理设备生产制造及项目运营服务商。

7月6日,新动力发布《关于终止筹划重大资产重组的公告》,宣布收购昆腾微的交易各方未能就收购事项达成最终共识,决定终止此次交易。

值得一提的是,德威华泰科创板IPO曾在2020年12月16日获得受理,在2021被抽中IPO现场检查后,便在2021年2月24日撤回了科创板上市申请。

总结及建议

近年来,受益于注册制改革的推进,借壳上市占比逐年下降,以多元化为目标的重组案例也有所降温,相反,以产业整合和战略合作为目的的重大重组事件占比较高,2023年合计占比达57.1%。IPO撤回企业中不乏细分领域表现优秀者,上市企业正在IPO撤回企业中淘金。

从企业自身角度而言,在IPO审核趋严、节奏明显放缓的情况下,想要顺利入局,还需修炼好内功,提升整体实力。

如需转载,请在文章前注明“本文来自大象IPO”