下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

制造业投资框架的“表”与“里”?盈利驱动只是表象,供需远期再平衡才是底层逻辑。

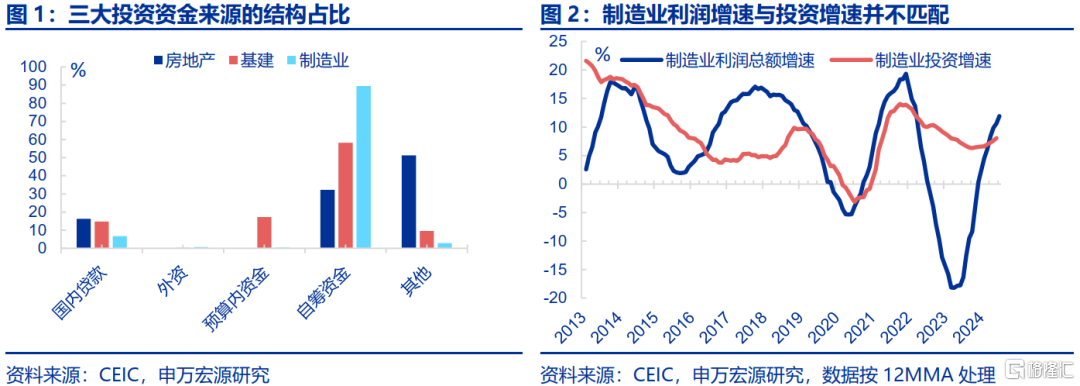

传统的制造业投资框架认为盈利是驱动投资的核心来源,但盈利驱动只是表层逻辑。相比于基建地产等更依赖杠杆资金的模式,制造业投资更依赖自有资金,即企业盈利,这也是市场认为盈利驱动投资的原因。但数据上盈利增速与制造业投资增速却并不匹配。

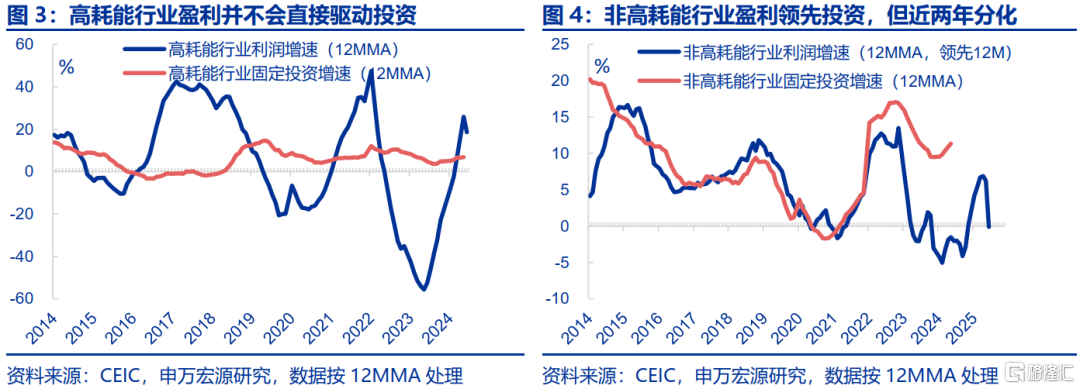

盈利与投资“分化表象”背后,结构因素才是关键,盈利的行业分布与形成机制是投资更重要的影响因素。高耗能行业盈利并不会驱动投资,但非高耗能行业盈利增速领先1年后投资增速。同时,供给收缩带来价格上涨相应驱动的盈利改善,持续性不如需求恢复驱动的盈利改善,也不会激发企业投资,譬如16-18年供给侧改革时期。

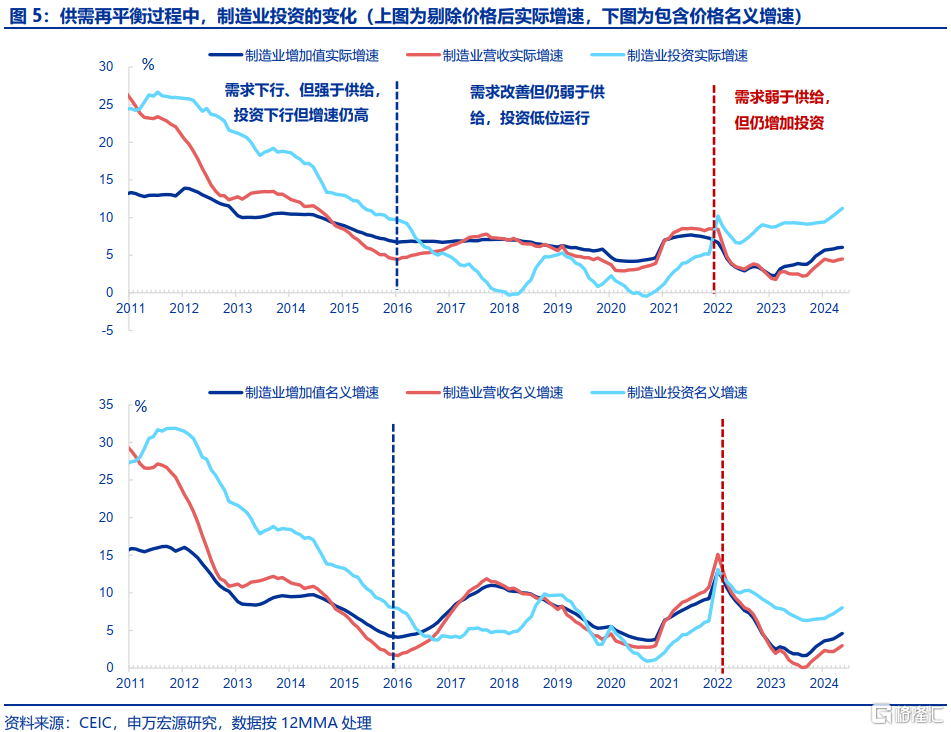

制造业投资本质上是当前的需求、未来的供给,因而供需远期再平衡才是驱动制造业投资的底层宏观逻辑。2015年至2021年,虽然需求经历几轮改善,但总体表现弱于供给,因此制造业投资总体保持低增速、并未单纯跟随需求而改善。但2022年以来,需求弱于供给背景下,企业仍增加投资,同时盈利与投资也开始背离,制造业投资框架转型。

供需再平衡的宏观框架解释力在弱化?需求、产能利用率、上市公司数据均反映该现象。

2022年以来无论是“表层”盈利、还是“底层”供需再平衡等逻辑,均无法解释本轮强劲制造业投资,首先表现为需求对制造业投资的指引性明显弱化。“广义工业品需求”指标在2022年前与制造业投资走势较匹配,但2022年以来,广义工业品需求增速由8%的水平大幅下滑至4%及以下,但制造业投资增速却由5%附近持续上行至10%左右。

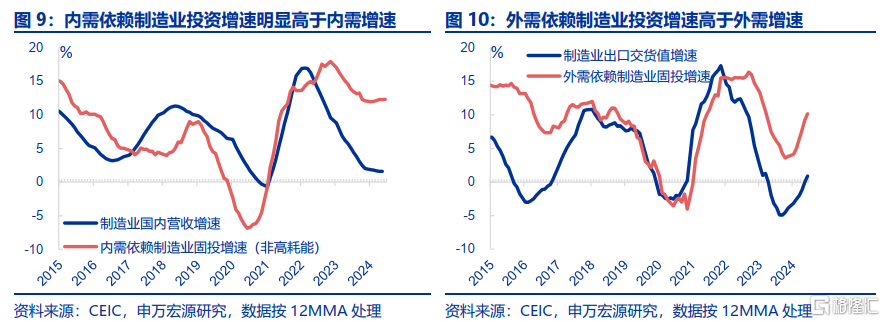

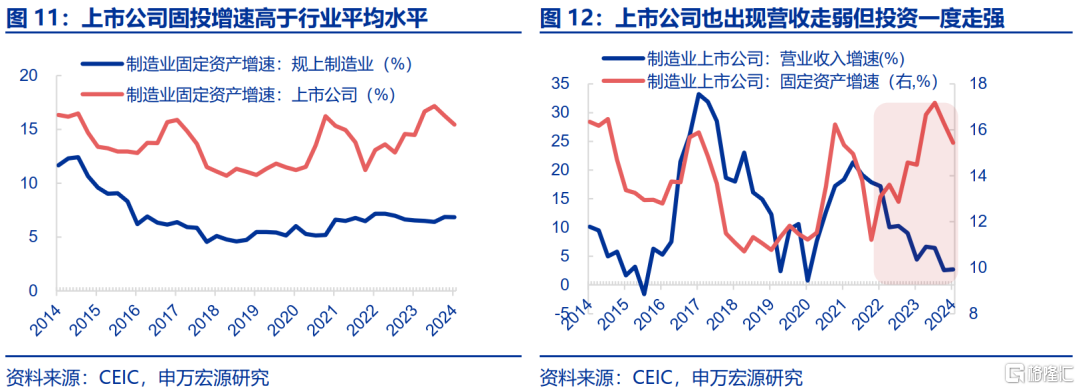

从需求结构数据看,内外需对于制造业投资的指引效果均下滑。投资表现更强的上市公司,2022年以来也出现更明显的营收与投资背离现象,为近年来首次。近两年以来外需驱动和内需驱动的行业投资增速均明显强于需求增速。而此前上市公司制造业固投增速明显高于制造业总体水平,前者近两年也出现更明显的营收下滑但投资冲高的现象。

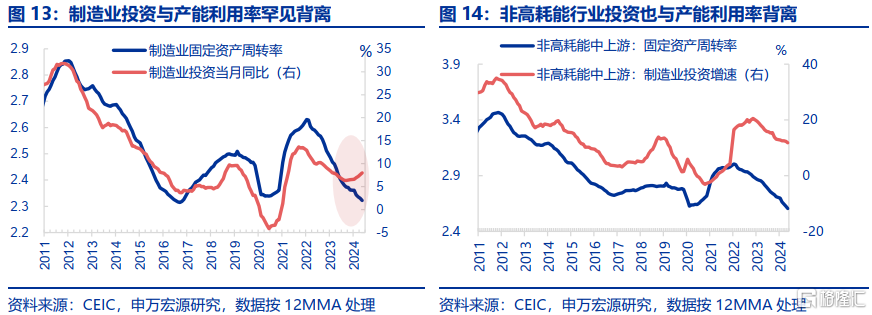

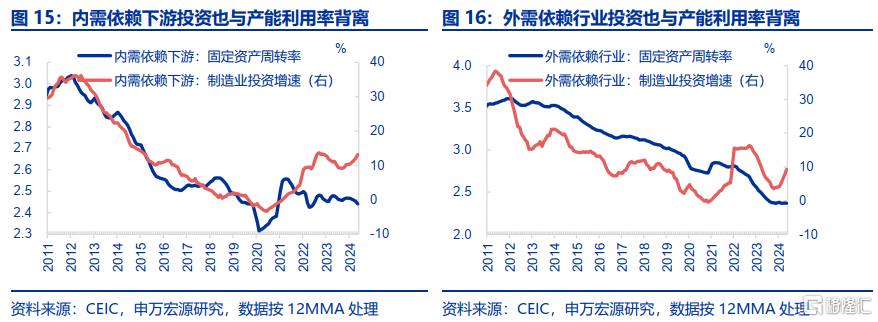

作为供需远期再平衡的中介指标,供给侧产能利用率对制造业投资的指引性在2022年以来也明显下降,下游行业投资与产能利用率的背离更为明显。2022年之前产能利用率与制造业投资走势十分匹配。在产能利用率偏低的时候,即使需求改善,也很难拉动投资。但自2022年以来,也出现产能利用率下行、但制造业投资冲高的现象,尤其是下游。

供给侧转型的产业框架适用性上升?中观产业转型替代宏观变化,额外支撑制造业投资。

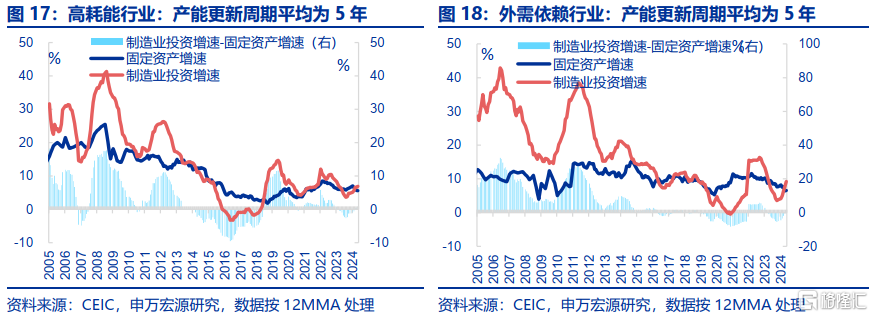

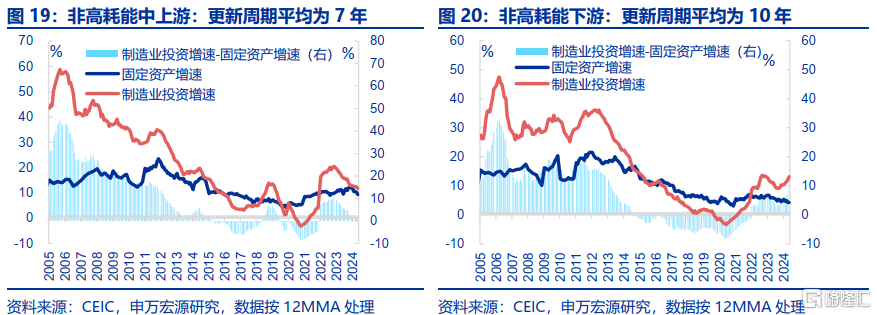

一方面,供给侧转型表现为产能更新的正常周期,在更新时将推动投资增速高于产能利用率对应水平。对比制造业投资增速和固定资产增速的差值间隔年份,可以找到产能更新周期的规律(制造业投资高增但固定资产增速稳定)。参与全球竞争、更靠近中上游的制造业更新更频繁(平均为5年),而内需依赖型下游更新周期偏长(平均为10年)。

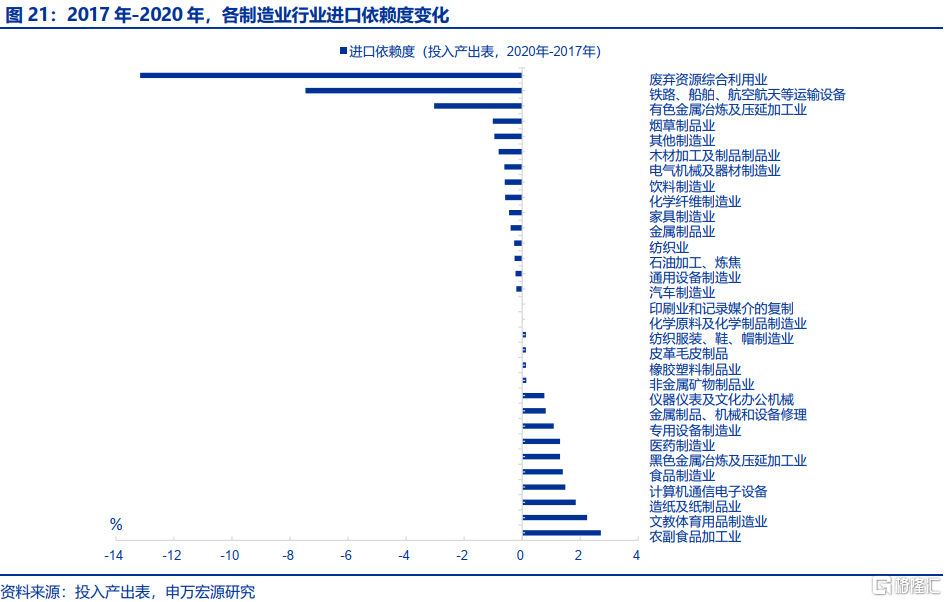

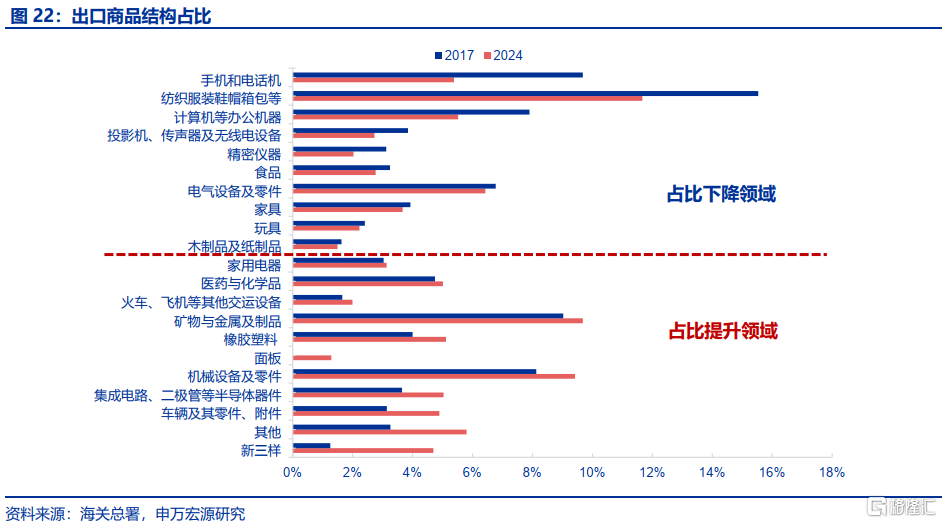

另一方面,供给侧转型也表现为产业升级(产能扩张)与产能转移,前者会额外支撑制造业投资。我们从各行业进口依赖度变化、出口占比变化两个维度,观察产业转型和产业转移。近年来我国产业结构呈现两大特征:纺织服装、家具、手机电脑整机组装等劳动密集型产业向海外转移,汽车、装备制造业、电子零部件等高端制造业占比明显提升。

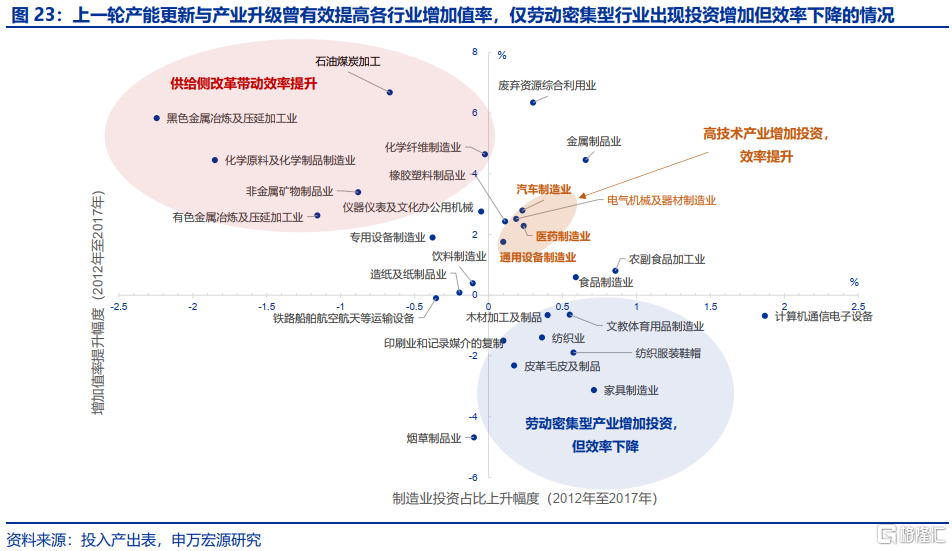

从产业转型效果来看,高耗能行业更新改造、高技术产业升级均显著提升生产效率,而劳动密集型产业增加投资只会带来效率下降的结果。黑色压延、石油加工、化学原料制品等高耗能行业,在产能更新改造带动投资占比上升后,也相应带动增加值率明显提升。与此同时,汽车、医药、电气机械、通用设备等高技术产业升级带动投资占比上升后,也能带动增加值率上升。仅纺织服装、家具等劳动密集型行业出现投资增加但增加值率下降现象。

风险提示

经济复苏不及预期,部分新兴行业过度投资,房地产形势变化超预期。

1. 一问:制造业投资框架的“表”与“里”?

传统的制造业投资框架认为盈利是驱动投资的核心来源,但盈利驱动只是表层逻辑。相比于基建地产等更依赖杠杆资金的模式,制造业投资更依赖自有资金。反映在数据上,制造业投资自筹资金占比高达近90%,明显高于基建地产占比(60%以下)。虽然自筹资金同时包括自有资金和部分未统计在“国内贷款”中的非标融资,但考虑到制造业投资中国内贷款占比仅6.6%,明显低于基建地产近20%的水平。以此推断,制造业自筹资金中借入资金或相对较小,更多为自有资金,即企业盈利,这也是市场认为盈利驱动投资的原因。但从数据上来看,盈利增速与制造业投资增速却并不匹配。

盈利与投资“分化表象”背后,结构因素才是关键,盈利的行业分布与形成机制是投资更重要的影响因素。对于高耗能行业而言,由于存在较严格的产能调控制度,盈利的增加并不能直接带动投资增加。此外,供给收缩带来价格上涨相应驱动的盈利改善,持续性不如需求恢复驱动的盈利改善,不会激发企业投资,譬如16-18年供给侧改革时期。因此数据上高耗能行业利润增速与固定投资增速并不相关。但非高耗能行业受上述影响相对较小,需求驱动盈利改善后,盈利增速也存在明显的领先投资增速1年左右的规律。但近两年却出现盈利走弱但投资仍强的现象,下文相应讨论。

制造业投资本质上是当前的需求、未来的供给,因而供需远期再平衡才是驱动制造业投资的底层宏观逻辑。制造业增加值是当期生产的商品,代表当期供给;制造业营收包括当期和往期生产商品、进口商品在当期总体销售情况,剔除价格后代表广义商品需求。从数据上来看,2015年之前需求大于供给,因此会驱动制造业投资高增速。在2015年至2021年,虽然需求存在阶段性改善迹象,但总体表现弱于供给,因此制造业投资总体保持低增速、并未单纯跟随需求改善。但2022年以来,需求弱于供给背景下,企业仍增加投资,类似上文提到的非高耗能行业在弱盈利下增加投资现象。

2. 二问:供需再平衡的宏观框架解释力在弱化?

2022年以来无论是“表层”盈利、还是“底层”供需再平衡等逻辑,均无法解释本轮强劲制造业投资,首先表现为需求对制造业投资的指引性明显弱化。我们通过支出法GDP数据,以GDP居民商品消费、剔除土地购置费后固定投资、货物贸易顺差构建“最终广义工业品需求指标”,该指标在2022年之前与制造业投资走势较匹配,但2022年以来,广义工业品需求增速由8%的水平大幅下滑至4%及以下,但制造业投资增速却由5%附近持续上行至10%左右。

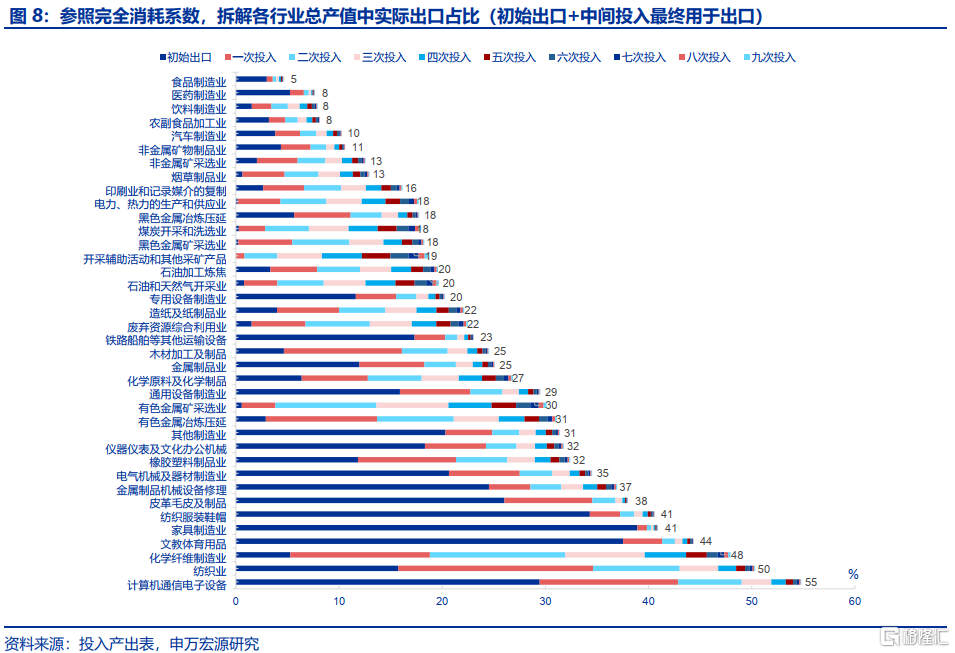

从需求结构数据看,内外需对于制造业投资的指引效果均下滑。投资表现更强的上市公司,2022年以来也出现更明显的营收与投资背离现象,为近年来首次。基于上文高耗能与非高耗能、内外需两个维度,我们将制造业投资分为四类(外需依赖型行业、内需依赖型高耗能行业、内需依赖型非高耗能中上游、内需依赖型非高耗能下游),内外需拆分参照投入产出表完全消耗系数思路(图8)。结果显示,近两年以来外需驱动和内需驱动的行业投资增速均明显强于需求增速。而此前上市公司制造业固投增速明显高于制造业总体水平,前者近两年也出现更明显的营收下滑但投资冲高的现象。

作为供需远期再平衡的中介指标,供给侧产能利用率对制造业投资的指引性在2022年以来也明显下降,下游行业投资与产能利用率的背离更为明显。产能利用率是衡量供需远期能否再平衡的重要中介指标,因此数据上产能利用率与制造业投资走势十分匹配。在产能利用率偏低的时候,即使需求改善,也很难明显拉动投资,因为现有产能可以覆盖远期需求。但自2022年以来,也出现产能利用率下行、但制造业投资冲高的现象。且从结构数据来看,非高耗能中上游、下游均出现类似特征。

3. 三问:供给侧转型的产业框架适用性上升?

一方面,供给侧转型表现为产能更新的正常周期,在更新时将推动投资增速高于产能利用率对应水平。且参与全球竞争、更靠近中上游的制造业更新更频繁,而内需依赖型下游更新周期偏长。产能更新并不是大幅新增产能,而是存量产能结构调整,也即更新改造。这一模式并不会导致产能明显扩张,但是会客观表现为制造业投资高增。通过对比四大类行业制造业投资增速和固定资产增速的差值间隔年份,可以找到产能更新周期的规律(制造业投资高增但固定资产增速稳定)。数据显示,高耗能行业与外需依赖型行业更新周期更快(平均为5年),非高耗能内需依赖型中上游更新周期为7年。而下游内需依赖型行业更新周期为10年,本轮是近十年首次大规模更新。

另一方面,供给侧转型也表现为产业升级(产能扩张)与产能转移,前者会额外支撑制造业投资。近年来我国产业结构呈现劳动密集型产业向海外转移、但高端制造业占比明显提升格局。我们从各行业进口依赖度变化、出口占比变化两个维度,观察产业转型和产业转移。如果出现进口依赖度上升和出口占比下滑的现象,则说明出现产业转移,反之则是产业升级的体现。数据结果显示,纺织服装鞋帽、家具、手机电脑整机、食品等劳动密集型产业正在向海外转移,而机械设备、汽车、消费电子零部件、化学品等高端制造业出口占比明显提升,进口占比下滑。

从产业转型效果来看,高耗能行业更新改造、高技术产业升级均显著提升生产效率,而劳动密集型产业增加投资只会带来效率下降的结果。最新全口径投入产出表数据仅截至2020年,彼时数据代表性受疫情影响,我们以上一轮供给侧转型时期(2017年)为例。在2012年-2017年,黑色压延、石油加工、化学原料制品等高耗能行业,在产能更新改造带动投资占比上升后,也相应带动增加值率明显提升。与此同时,汽车、医药、电气机械、通用设备等高技术产业升级带动投资占比上升后,也能带动增加值率上升,仅纺织服装、家具等劳动密集型行业出现增加投资但增加值率下降现象。

内容节选自申万宏源宏观研究报告:《制造业投资框架“大迁移”——“产业突围”系列专题之一》

证券分析师:屠强 FRM 资深高级宏观分析师 赵伟 博士 申万宏源证券首席经济学家