下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日A股主要指数持续走弱,创业板指跌0.62%至1535.66点,创2月5日以来新低;深证成指跌0.85%至8124.71点,创2月6日以来新低;科创50指数亦创2月6日以来新低。两市近4100股飘绿。

板块上,消费电子、华为海思、光伏、有色金属等方向跌幅居前,房屋检测、猴痘概念、游戏、生物疫苗、银行涨幅居前。

个股层面,工商银行、农业银行、中国银行、建设银行盘中股价再创历史新高。

其中:工商银行市值达2.3万亿,稳居A股第1位;建设银行市值达2.07万亿,位居A股第3位;农业银行市值达1.73万亿,位居A股第5位;中国银行市值达1.5万亿,位居A股第7位。

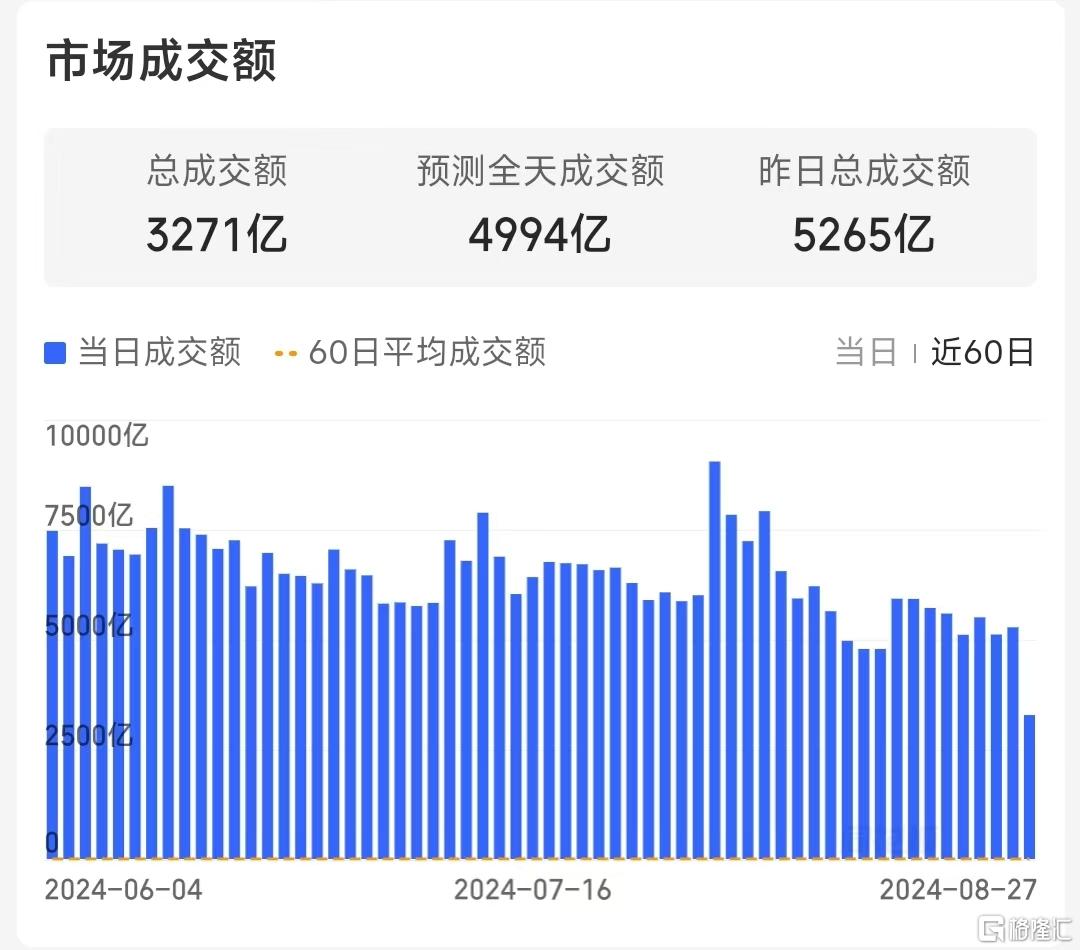

成交方面,截至目前,市场成交额突破3271亿元,预测全天成交额4994亿元,较上日缩量271亿元。

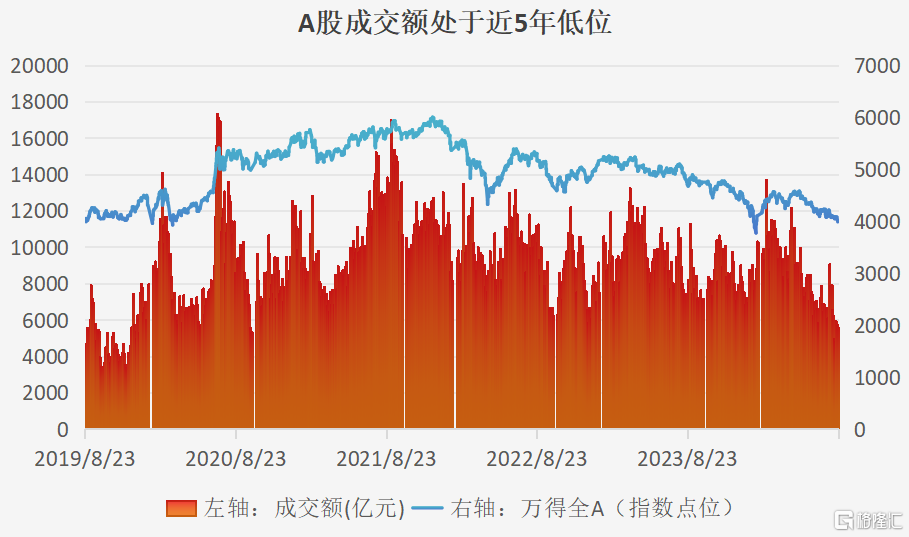

拉长时间看,当前A股成交额处于近5年低位。今年2月以来,A股市场日成交额持续下行,从接近14000亿元的水平回调至当前5000亿元上下。

数据来源:Wind,统计区间:2019.8.23至2024.8.22

机构分析显示,复盘过去20年A股5轮涨跌周期下的成交额变化,以及对应的基本面信号,过去4次市场触底时成交额较高点萎缩幅度在77%—90%,而本轮资金下跌幅度已达72%,接近历史极值区间。可以发现,当前成交额已经位于低位,底部特征可能较为明显。

展望后市,中银国际证券分析认为,当前市场观望情绪浓厚,板块轮动加快。高股息资产作为底仓配置,叠加热点题材阶段性轮动仍是现阶段市场主要的超额收益来源。往后看,A股成交额的回暖需要盈利预期的回暖以及市场担忧情绪的减弱。

银河证券指出,上周两市未能延续反弹,技术上依然处于月线压制的下行趋势中。从鲍威尔最新讲话来看,国际资金对美联储快速降息的预期略有升温,新兴市场有望迎来全球资金回补,或给A股带来正向影响。美联储宽松论调给国内政策留出更大空间,但短期央行先于美联储降息的可能性依然较小,还需动态观察。周末管理层与机构投资者举行座谈,但目前机构投资者很难改变市场缩量的困局,可留意内资是否有回补的意愿,短期继续控制仓位,保留部分资金灵活应对。

中信建投证券表示,市场转机正在逐步孕育,展望四季度,随着外围市场不确定性陆续落地,国内政策有望加码发力,破解情绪负循环带来的杀估值压力。