下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究

美联储主席鲍威尔在Jackson Hole会议上释放了明确的降息信号 ,9月降息已成定局。鲍威尔强调就业的下行风险有所增加,政策调整时机已至,美联储会竭尽全力托举劳动力市场。但他对降息的幅度和速度没有发表任何观点,这为后续的操作留下余地。我们的基准情形仍是美联储将在9月降息25个基点,如果非农数据再次意外疲软,也可能降息50个基点。市场对鲍威尔提前宣告降息反应积极,因为它回应了人们对于美联储“落后于曲线”的担忧。华尔街相信如果劳动力市场继续疲软,美联储会毫不犹豫地采取行动。

今年Jackson Hole会议的背景是美国通胀放缓,但失业率有所上升,市场担心美联储政策“落后于曲线”,希望从鲍威尔那里获取更多关于未来降息路径的线索。

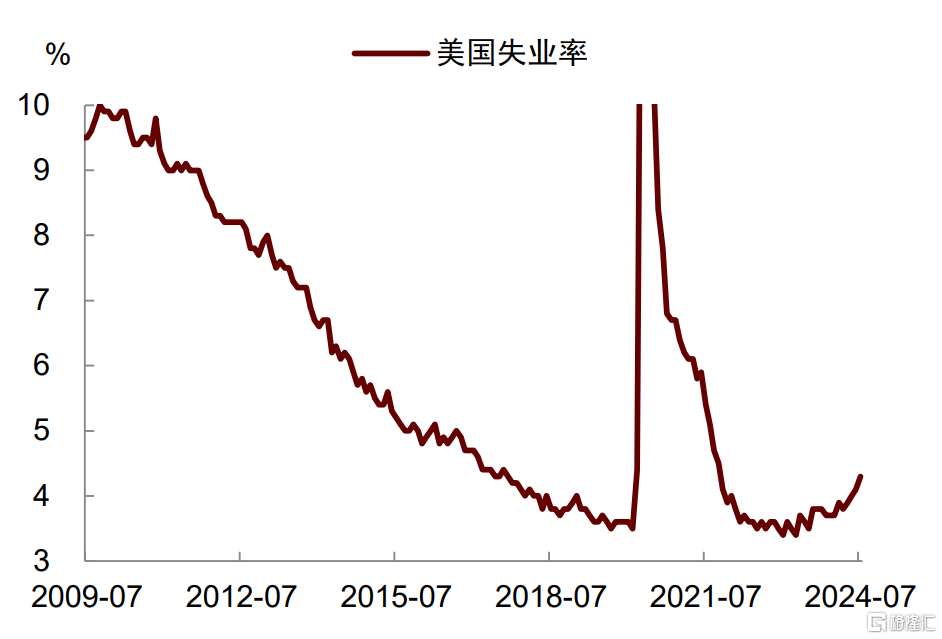

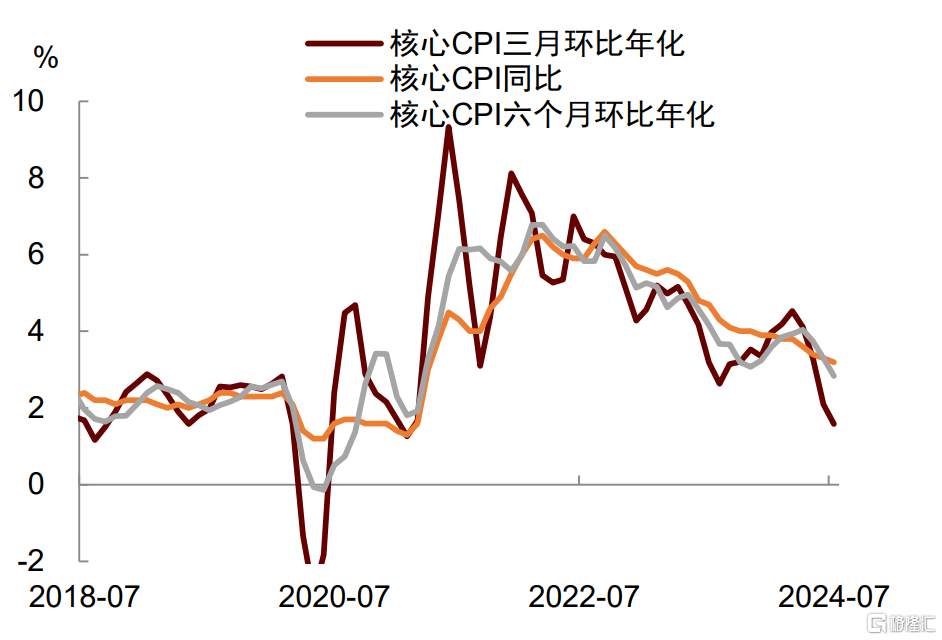

首先,如市场所期待,鲍威尔释放了明确的降息信号,9月降息已成定局。鲍威尔在讲话中重点讨论了劳动力市场状况,他认为美国就业的下行风险有所增加,近期失业率上升虽然主要反映了劳动力供给的增加,以及之前狂热招聘的放缓,但劳动力市场的冷却是毋庸置疑的(the cooling in labor market conditions is unmistakable)。他举例说,就业增速明显放缓,企业职位空缺有所下降,雇佣率与离职率也低于疫情前,表明劳动力市场已经不再紧张。鲍威尔接着表示,美联储不寻求也不欢迎劳动力市场进一步冷却,政策调整时机已至(The time has come for policy to adjust)。在进一步实现物价稳定的同时,美联储会竭尽全力托举强劲的劳动力市场(We will do everything we can to support a strong labor market as we make further progress toward price stability)。通胀方面,鲍威尔表示通胀的上行风险已经减退,并称对通胀回落至2%目标有了更强信心(My confidence has grown that inflation is on a sustainable path back to 2 percent)。这些言论表明美联储已经为降息做好了准备,美联储货币政策已经从单纯地抗通胀转向兼顾通胀和稳定就业。

图表:美国就业的下行风险有所增加

资料来源:Haver,中金公司研究部

图表:美国通胀的上行风险有所减弱

资料来源:Haver,中金公司研究部

其次,鲍威尔虽提前宣告了9月降息,但对降息的幅度和速度没有任何表述。在此之前,市场已经充分定价了9月份的降息,现在真正的问题是降息的幅度和速度,但鲍威尔并没有针对这些问题提供任何指引。鲍威尔在讲话中提到,具体的降息时机与节奏将会继续依赖于经济数据(depend on data),这维持了他一贯谨慎的作风,也为后续的降息操作留下了灵活的空间。从这个角度来看,鲍威尔的讲话也没有太多增量信息。鉴于此,我们的基准情形仍是美联储将在9月份降息25个基点,但如果8月份非农数据再次意外疲软,也可能降息50个基点。

中期来看,由于美国财政仍在扩张,美联储货币宽松的空间将受到限制。2023年底,市场曾预计2024年美国财政将会退坡,但6月份美国国会预算办公室(CBO)上调了2024财年赤字率1.4个百分点,至接近7%的水平,这意味着今年美国财政并未收紧,而是在继续扩张。财政扩张一方面会增加经济韧性和通胀粘性,阻碍美联储降息,另一方面意味着政府债务发行量将增加,债券供给增多,也将对利率带来上行压力。鉴于此,在缺乏财政紧缩的配合下,我们预计美联储降息的幅度将有限,这意味着利率下行的空间也将有限。

第三,既然没有太多增量信息,美国股市为何大涨?一个解释是鲍威尔的言论很好回应了市场对于美联储政策“落后于曲线”的担忧,投资者从中嗅到了“美联储看跌期权”的味道。此前市场曾担心美联储降息等待时间太久,会增加经济硬着陆风险。例如,7月份失业率意外从4.1%上升至4.3%,触发萨姆法则,并引发市场对于衰退的担忧和美股大跌。尽管这些之后被证明是过度恐慌了,美股在大跌后又很快反弹,但市场仍期待鲍威尔能为他们提供一种保障。今天鲍威尔反复提到了对劳动力市场状况的警惕,这种鸽派的态度很好缓解了市场的担忧。华尔街相信,如果后续劳动力市场疲软,美联储会毫不犹豫采取行动。鲍威尔在讲话中还不忘提示,美联储目前的政策利率水平可以为应对可能面临的任何风险提供充足的空间,包括劳动力市场条件进一步恶化的风险(The current level of our policy rate gives us ample room to respond to any risks we may face, including the risk of unwelcome further weakening in labor market conditions)。

此外,鲍威尔的言论也增强了市场对于经济软着陆的信心,这有助于提升风险偏好。鲍威尔在讲话中用了较长篇幅对于过去四年通胀的形成与抗通胀的艰难历程进行了回顾,尤其是对通胀是如何在失业率未大幅上升的情况下放缓进行了剖析。鲍威尔指出,疫情后供给侧因素的改善,美联储加息抑制总需求,以及控制通胀预期的努力,共同推动了通胀在就业保持强劲的同时稳步下降。这段分析显示,鲍威尔认为美国实现软著陆的可能性正在上升。历史上美国经济软著陆往往伴随着一系列“幸运”的正向供给冲击,这一次全球供应链快速恢复缓解供给压力,移民流入增加劳动力供给,居家办公和人工智能(AI)等新业态新技术提高劳动生产率,都为软著陆创造了有利条件。

注:本文摘自中金2024年8月24日已经发布的《鲍威尔提前宣告9月降息》分析师:肖捷文S0080523060021、张文朗S0080520080009 SFC CE Ref:BFE988