下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月5日,全球股市之表现足以载入史册。惊魂之后,又神奇地展开大反攻,日经225已经完全收复“黑色星期一”全部失地,美股也连续大涨。

海外市场一度因为美国7月非农就业数据触发萨姆规则,引燃经济衰退极度恐慌。但在7月服务业PMI、初请失业金人数等数据披露后,遏制了衰退进一步发酵,市场重归风平浪静。

那么,美国经济衰退这只潜在黑天鹅真就这样被扼杀了吗?

01

经济韧性之谜

美国是全球第一大经济体,一旦发生经济衰退,对全球经济与金融市场的影响无疑是巨大的。

1960年代以来,美国经济一共经历了9次经济衰退,每一次都逃不过股市大动荡。其中有3次深度衰退,即1973年、2008年以及2020年,标普500跌幅分别高达48%、57%、34%。加总历次衰退,标普500指数下跌中位数为34%。在此期间,全球股市都深受其拖累。

历史上,诱发美国经济衰退的因素主要有两条路径。一种是美联储加息导致资产价格下跌,通过影响居民、企业资产负债的收缩进而引发衰退。另一种是2020年爆发新冠疫情直接冲击实体经济,再传递到金融市场。

资产价格起落,直接影响着居民和企业的经济行为,也对经济衰退指示效应越来越强。

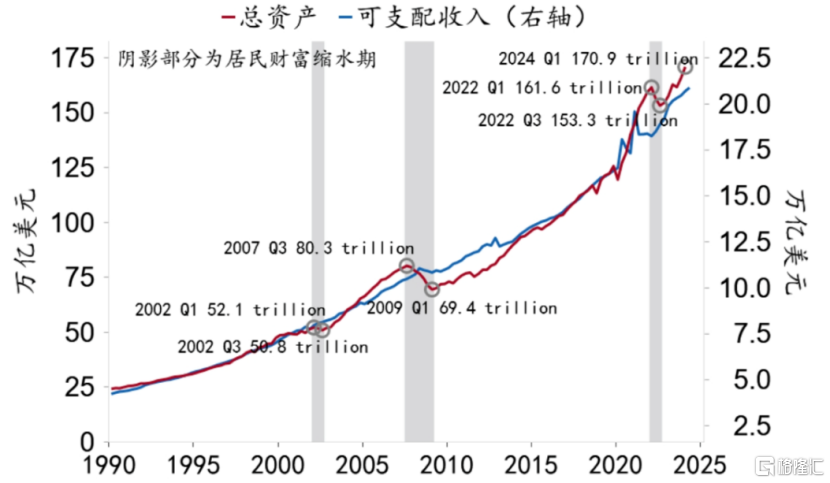

(美国居民部门总资产及可支配收入,来源:招商银行研究院)

(美国居民部门总资产及可支配收入,来源:招商银行研究院)

2002年互联网泡沫,美股见顶提前经济衰退半年时间。在2002Q1-2002Q3,美股大幅下跌导致美国居民财富缩水明显,以致于消费零售出现非线性走弱,加剧了经济衰退力度,反过来驱动市场进行新一轮衰退交易,最终引发经济与金融螺旋恶化,互联网泡沫彻底破裂。

而引发股市大动荡的重要因素无疑是美联储的加息政策——在1999年至2000年期间,联邦基准利率从4.75%大幅提升至6.5%。

2007年次贷危机,楼市见顶提前经济衰退三个季度。彼时,美国房价最终调转下行同样是美联储持续加息诱发。在2007Q3至2009Q1,美国居民财富因楼市、股市大幅缩水,导致居民消费严重收缩进而引发更大程度的经济衰退,严重加剧了次贷危机爆发的威力,最终酿成大祸。

本轮政策周期,因美联储前期失误地判定“通胀暂时论”,进而在后续采取了40年来最为激进的加息。资本市场也有所反应,2022年标普500下跌19%,创下2008年以来最深年度跌幅。

在此期间,美国居民财富也有一定缩水,以致于消费零售等核心数据大幅走弱,一二季度GDP也连续出现负增长,以致于市场在2023年普遍预期美国经济会陷入衰退状态。

然而,市场预期的衰退一直没有兑现,美国经济反而掉头持续保持强劲势头。究其原因,包括美股、楼市资产价格的持续上涨,大幅对冲了高通胀、高利率对经济的冲击,实现了逆势扩张。据招商银行研究院统计,2023Q1-2024Q1,美国居民部门资产负债表增长11%,企业部门金融资产增长9%。

那么,为何美股从去年初一直暴涨至今?

最重要引擎源于Chat GPT代表的人工智能革命的横空出世,导致市场持续热炒人工智能,进而非常乐观地预期AI会改善生产效率,支撑经济新一轮景气扩张。此外,市场也开始预期最激进的加息周期已经过去,对未来降息周期进行了充分定价。这两点主导了美股逆势爆发,也支撑了经济逆势扩张。

但这也可能会是未来市场逆转或致经济陷入衰退的诱发因素。

02

金融脆弱性

以史为鉴,美联储每一轮大幅加息往往都对应着一轮经济衰退。本轮加息周期,能逃过衰退魔咒吗?

从目前披露的宏观数据看,美国经济正在大幅放缓。7月,美国就业市场非线性趋冷,失业率达4.3%,且连续4个月走高,创下3年来最高记录。其中,对股市敏感的信息技术和金融业就业人数下降20000人、4000人。

另外,7月ISM制造业PMI为46.8%,远不及预期的48.8%和前值的48.5%,萎缩幅度创下8个月最大。

美国经济放缓是客观事实,但不能以此推断未来数月内会陷入经济衰退。倘若美股进行一波幅度较深的调整,几乎必然会通过居民财富缩水传导至实体经济,进而大概率会诱发衰退。

那么,美股来一波调整的几率大吗?

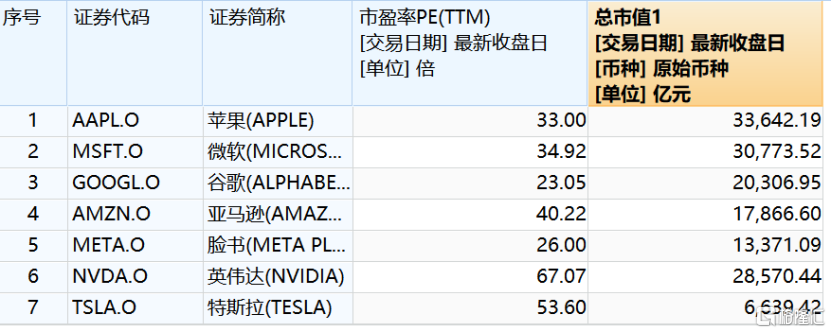

首先看估值。标普500最新PE为26.45倍,处于最近十年估值上线区间,远高于中位数的23.2倍。纳斯达克指数最新PE为41.82倍,处于10年分位数的78.7%,中位数为35倍。

再看市场结构极不平衡。标普500中,七巨头在2023年录得75%的涨幅,对指数上涨贡献大约为77%,其他493家成分股仅上涨12%。当前,七巨头总市值已经超过15万亿美元,占标普500总市值的三分之一,在纳斯达克100指数超过一半。

截止目前,英伟达最新估值67倍,特斯拉53.6倍,亚马逊40倍,苹果和微软均超过30倍。

(美股七巨头市值与PE,来源:Wind)

(美股七巨头市值与PE,来源:Wind)

其中,市值排名第一的苹果,估值处于10年绝对高位水平,中位数仅18.7倍。业绩预期上却不乐观。大中华区是iPhone全球最大市场,在今年一季度却录得-8%的糟糕战绩,二季度同比继续下滑6.5%。

苹果在2023年以17.3%拿下中国智能手机销量冠军,但短短两个季度过去,目前已经跌出前五,成为了“Others”。因为华为已经杀回来了,二季度已经上升至市场第二位,同比大增50%以上。

再看英伟达。过去一财年,业绩暴增,源于美国几大科技巨头实实在在砸钱,抢占AI高地——今年二季度,微软资本开支190亿美元(占2025年预期经营利润的70%以上),同比大增78%,几乎全部用于AI相关支出。还有谷歌、亚马逊二季度资本开支同比大增91%、54%,以致于当前盈利均不及华尔街预期。

暴力支出,但AI商业化前景并不明确。倘若未来几个季度高投入、低产出情况持续,那么科技巨头资本开支有可能大幅锐减,英伟达未来业绩大幅高增的持续性有待商榷。

此外,美国几大科技大厂都在研发自家AI芯片,比如谷歌研发TPU芯片,Meta研发MTIA芯片。当然还包括中国强劲对手华为,最新消息是新一代AI芯片“昇腾910C”正在绸缪中。而英伟达新产品迭代放缓,自然有利于竞争对手追赶。

去年英伟达芯片价格持续暴涨,成为拉动业绩增长的主力引擎。但这多少有供需错配的因素,伴随着科技大厂资本开支潜在边际下滑以及竞争对手相应产品追赶,英伟达主力芯片价格未来或有较大回落空间。

本轮美股七大科技巨头在高利率背景下,实现了远超预期的上涨,主要前牵引力就是因为市场对人工智能远期美好前景进行极为乐观地定价。

伴随着二季度多数科技大厂业绩不及预期,以及股价普遍陷入回调,市场开始对人工智能发展的底层逻辑产生一些怀疑——投入巨大,收入极小,商业化前景非常不明朗,没有完整商业闭环。资本市场热炒AI与产业成熟周期可能存在明显时滞,就像2000年市场热潮互联网革命,真正对生产力和经济增长的提振发生在很多年以后了。

美股科技大厂盈利持续不及预期、美国主要经济数据继续转冷、日本央行再次超预期加息,亦或是中东、俄乌地缘战争烈度更大,均有一定可能触发美股来一波较深回撤。

03

独善其身?

8月初,美国核心经济数据非线性转冷,让全球股市为之一振,日本、韩国以及欧洲股市都受到明显波及,而A股和港股反而要冷静得多。

逻辑也不复杂,海外股市经过持续大涨均多次刷新历史记录,估值处于绝对高位,主要权重股交易非常拥挤,一旦交易经济衰退这类大利空,是比较容易发生踩踏的。而港A两市已经持续调整3年多了,估值创下多年新低,受到的影响自然小很多了。

接下来半年内,倘若真的飞出美国经济衰退这只超级黑天鹅的话,全球股市出现一波明显调整的概率是不小的。那么,大市之下,任何市场同样难以独善其身。

一方面,全球股市若恐慌性大跌,会影响QFII资金流向,加之情绪会受到感染。另一方面,外围市场一旦大跌,往往伴随着经济衰退,那么会通过出口这驾马车来影响本国经济基本面,对市场进行施压。

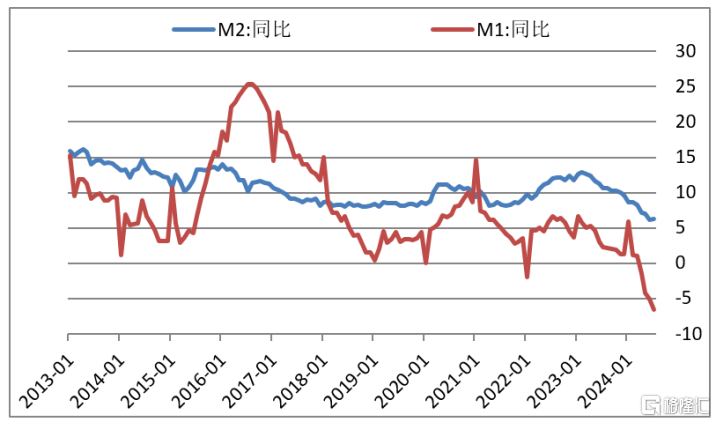

当前,经济出现良好复苏预期落空,A股也正在持续交易这一逻辑。看一看M1就知道了:

(M1与M2同比走势图)

(M1与M2同比走势图)

因此,我们不得不堤防美国经济衰退这只黑天鹅,策略上可以保守一些。大师的行动,已经给了我们最好指引——股神巴菲特已将第一大重仓股苹果套现了一半,大幅增加现金规模;英伟达的黄仁勋,8月份短短7个交易日每天都在卖卖卖;索罗斯,也在不断加注各个主题的空头尺寸。

山雨欲来风满楼,未雨绸缪我不愁。