下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国创新药,门前两条路:一条叫速度为王,一条叫全球市场。

之所以中国创新药被很多投资者看衰,其本质原因在于产业过于内卷。内卷因何而生?还是因为中国创新药缺乏创造力,一味仿创的设计思路,最终导致很多药物的最终效果趋于雷同,这就造成无法避免内卷竞争。正是这种“仿创”思维的局限,导致热门赛道涌入了大量资本,而真正存在临床空白的领域却鲜有人研究。

创新药的意义,其实就在于解决临床空白领域,只有这样才能立足于海外市场。所以我们始终认为,布局全球市场才是中国创新药企成功的必由之路。

纵观一众创新药企,亚盛医药堪称中国创新药企发展的典型样本。依靠源头创新思维,亚盛医药自主研发的国内首个且唯一获批上市的第三代BCR-ABL抑制剂奧雷巴替尼(耐立克),填补了武田泊那替尼“危及生命的血栓和血管重度狭窄”黑框警告的缺憾。基于优秀的疗效,武田制药在今年6月以93.6亿元总交易额,拿下了耐立克的海外权益。

8月22日,亚盛医药发布了2024年中期业绩,首次实现盈利,迈向全新发展阶段。具体来看,亚盛医药实现收入人民币8.24亿元,同比增长477%,创历史新高;公司首次实现扭亏为盈,净利润达人民币1.63亿元。

亚盛医药实现大额BD之后,其股价很快受到投资者追捧,几近翻倍。从亚盛医药身上,投资者不难看出,优秀的创新药必须能够站在全球舞台之上,什么样的药物才能实现国际化呢?唯有源头创新。

01

源头创新的价值

亚盛医药已经获得FDA授予的2项快速通道以及2项儿童罕见病资格认证,同时还获得16项美国FDA及1项欧盟孤儿药资格认定。这背后,正是亚盛医药基于源头创新的坚持。

耐立克是亚盛医药第一款商业化的产品,亦是一款源头创新产品。在耐立克上市之前,全球仅有一款三代BCR-ABL抑制剂上市,为武田制药的泊那替尼(ponatinib),但是存在“危及生命的血栓和血管重度狭窄”风险的黑框警告,相较泊那替尼,耐立克安全性更佳,且疗效初步显示更优。

对于国内患者慢粒白血病(CML)患者而言,耐立克的出现更是跨时代意义的。在该药物上市前,一代、二代BCR-ABL抑制剂虽然能够很好地控制CML,可一旦发生耐药,患者就只能选择从海外代购存在风险的泊那替尼继续治疗。而耐立克的出现不仅解决了国内CML耐药患者无药可医的问题,而且更是进一步提升了患者的疗效和安全性。

基于填补临床空白的意义,耐立克在上市一年后就进入医保目录,虽然进入医保后的年治疗费用由45万元降至17.5万元,降幅达61%,但考虑到进入医保之前的赠药方案,赠药后的实际费用也就是18万左右,药品售价几乎没有太大降幅。这也从侧面说明了源头创新的意义,只有真正解决临床空白问题的产品,才拥有更高的商业价值。

截至6月30日,耐立克在全国准入医院和DTP药房共达到670家,其中准入医院数量较去年底增长达79%。继去年11月新适应症获批至今年6月30日,耐立克已获20个省83个城市114个项目的重特大疾病补充保险或惠民保报销,其中在河北省、海南省、内蒙古自治区、无锡、湖州、深圳、烟台等20个省级或者地市被纳入惠民保特殊药品目录。

如此趋势之下,耐立克今年上半年实现营收人民币1.13亿元,较去年下半年环比增长120%,较去年上半年同比增长5%。这些数据足以表明,进入医保后的耐立克正在全速放量。且随着去年11月新适应症的获批,耐立克的销售有望在未来进一步放量。

商业化爆发的耐立克仅是亚盛医药源头创新策略的缩影。鸟瞰亚盛在研管线,放眼望去全部都是聚焦临床空白的源头创新产品。

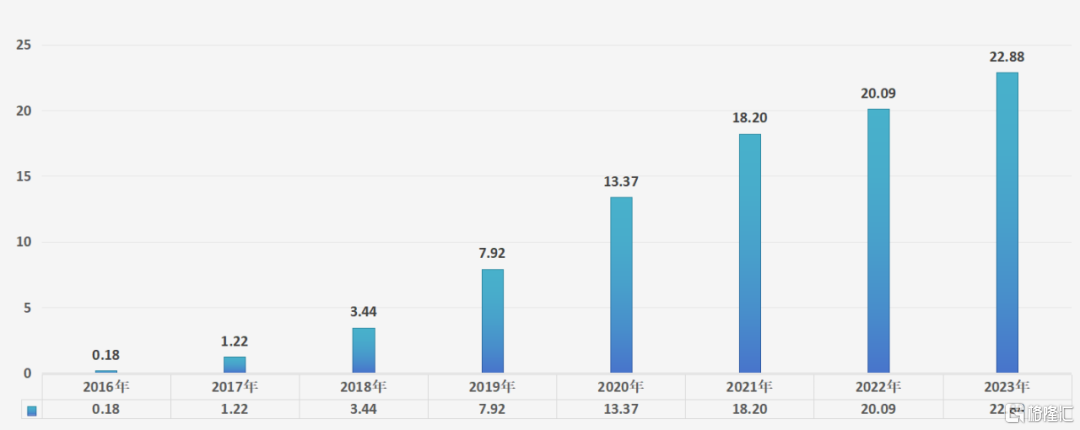

APG-2575(Lisaftoclax)是一款对标艾伯维爆款药物Venetoclax的Bcl-2抑制剂,2023年Venetoclax的营收已经达到22.88亿美元。当下全球仅有Venetoclax这一款Bcl-2抑制剂上市,但其却存在肿瘤溶解综合征(TLS)及血细胞减少的严重副作用。多项临床数据显示,APG-2575具备best-in-class潜力,尤其是安全性方面更是优势明显。

图:艾伯维Venetoclax营收,来源:锦缎研究院

图:艾伯维Venetoclax营收,来源:锦缎研究院

报告期内,APG-2575获CDE临床试验许可,开展一项该品种联合阿扎胞苷(AZA)一线治疗新诊断的中高危骨髓增生异常综合征(MDS)患者的注册III期临床研究,这是APG-2575获批开展的第四个注册III期临床研究。

APG-115是国内首个进入临床的MDM2-p53抑制剂。目前全球尚未有MDM2-p53抑制剂上市,而APG-115已经在黑色素瘤、脂肪肉瘤、胃癌、神经母细胞瘤、骨髓增生异常综合征、急性髓性白血病等多种实体瘤和血液瘤中展现治疗潜力,并获得FDA颁发的多项孤儿药、快速通道认证,其潜在适应症的广谱性有望在成药后成为重磅炸弹。

APG-5918同样也是中国首个进入临床的原研EED抑制剂,同时也是全球第三个进入临床的分子。这一分子在血液肿瘤、实体瘤和非肿瘤适应症上具有广阔的临床应用前景;目前,亚盛医药已经针对APG-5918开展了贫血相关疾病、晚期实体瘤或血液恶性肿瘤多项临床。

对于源头创新的坚持,既是耐立克商业化放量的成功之匙,同时也是亚盛医药的立根之本。

02

角逐国际舞台

与武田制药进行的BD交易,将耐立克商业价值拉满。

在三代BCR-ABL抑制剂赛道中,武田制药是亚盛医药的主要对手。从2012年泊那替尼上市至今,武田制药已经有了12年的三代BCR-ABL抑制剂商业化经验。虽然泊那替尼存在副作用问题,但其依然是武田制药的一款招牌。

图:全球BCR-ABL抑制剂上市一览,来源:锦缎研究院

图:全球BCR-ABL抑制剂上市一览,来源:锦缎研究院

2021年10月,武田制药迎来了最大的对手诺华制药的阿思尼布(Asciminib)。阿思尼布并不属于三代BCR-ABL抑制剂,而是一款变构BCR-ABL 抑制剂,传统BCR-ABL抑制剂主要与ATP结合位点结合,而阿思尼布则通过作用于STAMP发挥作用。

在阿思尼布的冲击下,武田制药感受到了压力。为了应对阿思尼布的冲击,武田制药只得选择与亚盛医药合作共赢,利用自身三代BCR-ABL抑制剂的商业化经验,帮助疗效及安全性更好的耐立克开拓全球市场。

武田制药之所以选择耐立克,正是看中了其卓凡的临床潜力。在既往接受过深度治疗/难治性CML和费城染色体阳性急性淋巴细胞白血病(Ph+ALL)患者的临床研究中,耐立克在经过多个TKI治疗(包括对泊那替尼和阿思尼布耐药),伴有或不伴有T315I突变的患者中,都表现出优异持续的临床疗效,且长期药物耐受性良好,显示出强有力的临床竞争力。

今年1月,耐立克获纳入美国国家综合癌症网络(NCCN)CML治疗指南;同时,耐立克在报告期内获2024 CSCO恶性血液病诊疗指南升级推荐,涉及CML、Ph+ ALL领域的治疗,并新增多项I级推荐。

此外,耐立克在今年2月获FDA许可开展一项全球注册III期临床研究,用于治疗既往接受过治疗的CML-CP成年患者。这是耐立克获美国FDA许可的首个注册III期临床研究,标志着亚盛医药全球血液肿瘤布局又迈出了里程碑式的一步。

为了将耐立克纳入囊中,武田制药给亚盛医药开出了一份极为诱人的BD合作:该合作总交易额达93.6亿元,包含7.2亿元的选择权付款,和共计86.4亿元的选择权行使费及额外的潜在里程碑付款。同时,公司还将获得基于年度销售额双位数的递增销售分成。此外,亚盛医药还获得武田的股权投资。截至6月30日,亚盛医药已收到选择权付款7.2亿元和股权投资款项5.4亿元。

耐立克的产品力叠加武田制药的渠道力,极有可能助推其成为一款药王级产品。如果一切进展顺利,亚盛医药无需耗资筹建海外商业化团队,即可让耐立克活跃于世界舞台。通过与武田制药的BD交易,亚盛医药将获得持续正向现金流。

眼下,中国医药产业正经历前所未有的寒冬,但有一类公司却能够在寒冬中逆势崛起,那就是如亚盛医药、百利天恒、科伦博泰这样实现大额BD交易的药企。不少投资者认为,这些药企是幸运的,但实际上幸运背后实则是对于源头创新的长期坚持。

只有跳脱出仿创思维,以临床空白需求出发的创新,才能够在全球市场立足。

03

万里征途始于创新

万里医海征途,始于源头创新。

无论是耐立克的国内放量,还是与武田制药达成的BD交易,其本质都是亚盛医药长期聚焦源头创新战略的胜利。不去争夺国产替代市场的短期红利,而是从临床未满足需求出发,寻求源头创新更大的价值。

医药产业是一个全球化的市场,从始至终其都不应该被框定地域标签。对于中国创新药企而言,它们锚定的参考坐标系,不应该是国内玩家,而应该是全球未满足的临床需求,只有这样中国创新药才能在全球创新药舞台上绽放。

耐立克价值的兑现,仅是亚盛医药全部价值的很小一部分。随着APG-2575、APG-115、APG-5918等后续管线的推进,聚焦于源头创新的亚盛医药有能力将耐立克的成功经验复制到更多赛道。

也正是基于持续聚焦于源头创新的定力,亚盛医药才能活跃于国际舞台之上,才具备了更多融资的潜力。目前,亚盛医药正在启动赴美上市计划,已向美国证券交易委员会保密提交了一份关于建议首次公开发售的F-1表格登记声明草案。

在中国医药投资市场低迷的当下,赴美上市不失为一种另类的“反内卷”。但美股市场历来重视创新,这些年来能够在美股市场绽放价值的也不过百济神州、和黄生物、传奇生物等区区几家,这些企业无一不是用惊艳的产品征服了全球投资者。对于亚盛医药来说,耐立克国际化BD的成功已经向市场证明了自身的价值,同样有机会逐鹿美股市场。

当下,中国资本市场中的创新药公司固然低迷,但市场不会永远单边下行,当市场情绪回暖,那些能够在全球市场绽放的药企无疑会成为投资者追捧的标的。

立足于源头创新的长期布局策略,不仅给亚盛医药带来了布局全球市场的机会,更是中国创新药企应该学习的方向。