下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月31日,PMI数据好于市场预期,北向资金净买入196亿元。A股迎来一日大涨,万得全A上涨2.93%,上证指数上涨2.06%。之后,受美国经济衰退预期和外围股市大跌拖累,A股创下2月8日以来新低。今日,7月经济数据公布,总体不及市场预期,A股却逆势上涨,北向资金大幅净买入122.06亿元。何解?

一、经济数据到底如何,未来会怎么走?

消费好于市场预期,投资与生产均不及预期,服务业受益于基数效应,经济仍未企稳,8月可能阶段性反弹。稳地产效果边际递减,8月房地产开发投资累计同比增速降至10.3%;资金来源于固定资产投资完成额增速缺口仍需收敛,固定资产投资累计同比增速下滑至3.5%;基数效应对消费拖累较大,但促消费稳增长政策限期发力,社零同比增速有望进一步回升至3.4%;工业增加值同比增速升至5.3%;服务业生产指数同比增长回升至4.9%。

国家统计局公布的7月经济数据为:房地产开发投资累计同比下降10.2%,前值降10.1%;固定资产投资累计同比增3.6%,预期增3.9%,前值增3.9%;社零同比增2.7%,预期2.6%,前值增2%;工业增加值同比增5.1%,预期5.2%,前值5.3%;服务业生产指数同比增长4.8%,前值4.7%。

二、如何看市场走势?馅饼还是陷阱?

2024年8月股市的有利因素:稳增长政策发力,8月经济边际回暖;成交地量。不利因素:房地产刺激效果边际递减,经济延续下行趋势;二季度GDP增速不及预期,中报大概率不及市场预期;外资流出中国股市;20日均线压制指数反弹空间。

今日沪深300ETF明显放量,国家队如期护盘(见《尾盘资金被社融数据忽悠啦》)。早盘开盘,沪深300ETF就快速放量上涨,前半个小时成交金额16.1亿元,而昨天全天成交仅19亿元,上午超出昨日全天成交金额。尾盘,沪深300ETF再度显著放量,截至收盘,四只沪深300ETF合计成交超130亿元,较昨日的30.5亿元放量逾3倍。在港股下跌的背景下,单日大幅流入的北向资金很可能是国家队马甲而非真外资。在被套资金惜售不动的情况下,国家队护盘相对容易。

市场有传言称,某行得到总局的窗口指导,行内SPV+公募投资规模不能超总资产规模的2.5%,股份制大行是5%。另有消息称,目前有个别省份的金融管理局要求公募基金纳入SPV。公募、资管计划等占总资产规模达到2.5%是预警线、5%为重点预警线,按照季度进行监控。债券市场因此下跌,而非经济数据好于预期,股市上涨也起到了部分作用。

对比前面四次反弹的市场环境,可以看出基本面不支持股市反转。8月经济可能阶段性企稳,如果今日经济数据超出市场预期,国家队早盘入市确实可以制造一波反弹。但是,经济数据不及预期,市场没有上修经济中期趋势的基础,中报风险仍存,不属于利空出尽,较好的反弹时机也应该是月底重要企业中报公布之后。因而上午A股冲高后再度回落,尾盘国家队再度发力才没有由涨转跌。由此可见,国家队相当重视2800-2850点这一防线。尽管如此,没有增量资金入市,后市依然仅存在结构性机会,中报不及预期可能诱发卖出,今日反弹成为陷阱的可能性更大。8月仍然主推能源、贵金属、电子与人工智能四大板块。

2024年7月股市的有利因素:三中全会提振风险偏好,政治局会议出台稳增长政策。不利因素:二季度GDP不及预期,市场下修中国经济增速;外资流出中国股市。

2024年4月反弹的有利因素:一季度GDP增速超预期,市场认为房地产对增长不构成大的拖累,上修中国经济增速,一季报超预期;5月PPI降幅收窄利好企业盈利;外资流入中国股市。

2024年2月反弹的有利因素:股市因流动性危机超跌,政府出手缓解流动性危机;两会预期提振市场风险偏好;避险资金节后回流;市场对一季度中国经济增长的悲观预期不断上修。

2023年10月反弹的有利因素:沪指年内首次跌破3000点,叠加三季度A股上市公司盈利降幅收窄,心理因素与基本面一起支撑起了一波反弹。

三、房地产刺激政策效果边际递减,投资继续下行

1、房地产价格降幅扩大

7月份,商品住宅销售价格环比下降,同比降幅整体略有扩大,符合我们的预期,卖房仍当时。

一线城市新建商品住宅销售价格环比下降0.5%,降幅与上月相同;同比下降4.2%,降幅比上月扩大0.5个百分点。二线城市新建商品住宅销售价格环比下降0.6%,降幅比上月收窄0.1个百分点;同比分别下降4.8%,降幅比上月扩大0.3个百分点。三线城市新建商品住宅销售价格环比下降0.7%,降幅比上月扩大0.1个百分点;同比分别下降5.8%,降幅比上月扩大0.4个百分点。

一线城市二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点;同比下降8.8%,降幅比上月收窄0.2个百分点。二、三线城市二手住宅销售价格环比均下降0.8%,降幅均比上月收窄0.1个百分点;二、三线城市二手住宅销售价格同比分别下降8.2%和8.1%,降幅比上月分别扩大0.3个和0.4个百分点。

2023年我们在《一线房产、股中茅台,稀缺资产价格会下降么?》中提出:未来两年,一线房价有极大可能性下跌40%甚至更多。在《上海新地王?消费不足的双生兄弟!》中提出:财富分配恶化的结果就是富者益富现金买豪宅、中产愈穷消费平替降级。豪宅与刚需改善住房是两个有联系但又隔离开来的资产池。上海新地王正是中国消费不足的双生兄弟,与之对应的是同日出让的地块底价成交,这也意味着中国经济将继续下行,普通住宅价格将继续大跌。

2、新政效果仍存,房地产销售面积降幅继续收窄

1—7月份,新建商品房销售面积同比下降18.6%,降幅比上月收窄0.4个百分点;其中住宅销售面积下降21.1%,降幅比上月收窄0.8个百分。新建商品房销售额下降24.3%,降幅比上月收窄0.7个百分点;其中住宅销售额下降25.9%,降幅比上月收窄1个百分点。

根据销售面积与销售额走势,7月房地产销售单价同比降幅应当继续收窄,与70城住宅销售价格走势相反。分析原因,70城价格基础数据采用当地房地产管理部门的网签数据,新建商品房销售额采用的是合同总价款。5月17日房地产新政出台后,开发商缩小折扣导致实际价格降幅收窄。豪宅占比更高也是统计单价上涨的原因之一。随着地产新政效果边际递减,8月房地产销售面积与销售金额同比降幅可能再度扩大。

2023年8月在《中国房地产市场超调了么?房价下跌股市能独善其身么?》中,我们曾提出:乐观假设下,2022年中国城镇化率下降是疫情冲击导致,2023年至2048年城镇化率维持在0.8%的水平,即每年新增城镇人口1200万人。在房价下跌40%之前,人均60平对应中国商品住宅市场的销售面积为7亿方,非住宅市场销售面积维持稳定,商品房市场销售面积为9亿方,将较2022年下跌34%。在《A股触底?人定胜天?》中提出:一线城市限购一定会放开。现在看来,如果2024年全年商品房销售面积下降20%,2025年新房销售有望触底,符合我们2025年房地产触底的预期。

3、商品房库存去化压力有所下降

7月末,商品房待售面积同比增长14.5%,其中住宅待售面积增长22.5%,分别较上月收窄0.7和1个百分点。

一线放松限购,各地频出刺激政策,叠加政府收储存量房,商品房库存压力有所下降。8月深圳也加入了存量房政府收储大军,虽然一线城市租金同比大幅下跌,但租房需求相对更加稳定,预计未来北京、上海也会加入,加码稳楼市。房产税还没落地,未来还有冲击波,卖房仍当时。

4、房地产开发投资同比降幅扩大

1—7月份,全国房地产开发投资同比下降10.2%,降幅比上月扩大0.1个百分;其中,住宅投资下降10.6%,降幅比上月扩大0.2个百分。在《高善文二手房企稳的论据错在哪?》中,我们就提出:假设中国住宅投资占GDP比重不会经历美国的经济危机式超调,而是类似日本降至2.7%触底。中国2024与2025年名义GDP累计增长10%,则中国住宅投资额两年需累计下降31%,每年下降15%,降幅较2022年进一步扩大。政府收购存量房虽然能去库存、缓解地产开发商流动性危机,但会减少房地产投资,房地产投资额降幅将继续扩大,不利于稳增长。

5、销售回暖,到位资金继续好转,但边际放缓

1—7月份,房地产开发企业到位资金同比下降21.3%,降幅较前6月收窄1.3个百分点。其中,国内贷款下降6.3%,降幅较前6月收窄0.3个百分点;自筹资金下降8.7%,降幅较前6月收窄0.4个百分点;定金及预收款下降31.7%,降幅较前6月收窄2.4个百分点,成为支撑到位资金的主要力量,但降幅收窄幅度较上月减小了0.2个百分点;个人按揭贷款下降37.3%,降幅较前6月收窄0.4个百分点,但降幅收窄幅度较上月减小了2.1个百分点。个人按揭贷款降幅收窄幅度明显不及定金及预收款,表明全款购房占比更多,也与豪宅占比提升契合,降首付效果有限。

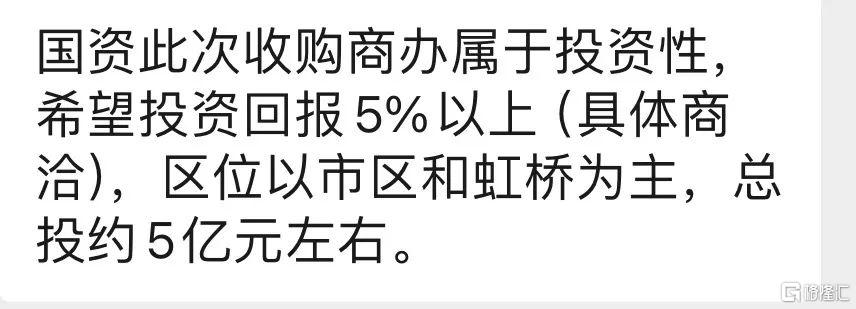

1—7月份,房地产开发企业房屋施工面积同比下降12.1%,降幅较前6月扩大0.1个百分点。其中,住宅施工面积下降12.7%,降幅较前6月扩大0.2个百分点。房屋新开工面积下降23.2%,降幅较前6月收窄0.5个百分点。其中,住宅新开工面积下降23.7%,降幅较前6月扩大0.1个百分点。房屋竣工面积下降21.8%,与上月持平。其中,住宅竣工面积下降21.8%,降幅较前6月扩大0.1个百分点。近期国资抄底商业地产,助力新开工降幅收窄。

四、资金来源难以支撑投资增长,采矿、航空、水利投资加速增长

2024年1—7月份,全国固定资产投资环比下降0.17%,同比增长3.6%,较前6月回落0.3个百分点,继续低于市场预期。其中,民间固定资产投资同比持平,较前6月回落0.1个百分点。

资金来源难以支撑投资增长。从资金来源看,前6月固定资产投资本年资金来源同比下降4.7%,固定资产投资却逆势增长3.9%,增速差为8.6%,较前5月收窄1个百分点。我们在《内需萎靡,出口与库存支撑工业超预期增长,A股或将进入震荡行情》中就提出:投资完成额与资金来源增速差预计像2022年底、2023年底一样维持在4.4%的水平,未来投资增速将进一步回落。按固定资产投资增速每下降0.3%增速差收窄1%计算,则2024年固定资产投资增速为2.6%。虽然超长期特别国债、中央预算内投资、地方政府专项债券以及2023年政府增发国债可以补充部分投资资金,但难以对冲土地出让收入下降。投资增速的趋势性回落符合我们的预期。

采矿业投资加速增长。分产业看,第一产业投资同比增长3.3%,较前6月提升0.2个百分点;第二产业投资增长12.5%,较前6月回落0.1个百分点;第三产业投资下降0.7%,较前6月回落0.5个百分点。第二产业中,工业投资同比增长12.5%,较前6月回落0.1个百分点。其中,采矿业投资增长19.3%,较前6月提升2.3个百分点;制造业投资增长9.3%,较前6月回落0.2个百分点;电力、热力、燃气及水生产和供应业投资增长23.8%,较前6月回落0.4个百分点。

航空水利支撑基建,铁路投资回落。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.9%,较前6月回落0.5个百分点。其中,铁路运输业投资增长17.2%,较前6月回落1.3个百分点;航空运输业投资增长25.5%,较前6月提升1.8个百分点;水利管理业投资增长28.9%,较前6月提升1.5个百分点。

高技术服务业加速增长。高技术产业投资同比增长10.4%,较上半年回落0.2个百分点。其中高技术制造业增长9.7%,较上半年回落0.4个百分点;高技术服务业投资增长11.9%,较上半年提升0.2个百分点。高技术制造业中,航空、航天器及设备制造业投资增长37.7%;计算机及办公设备制造业投资增长10.8%;电子及通信设备制造业投资增长9.4%。高技术服务业中,专业技术服务业投资增长25.4%,;电子商务服务业投资增长17.9%;研发与设计服务业投资增长16.6%。

政策再发力,设备更新维持高位。按构成分,建筑安装工程同比增长3.6%,较前6月回落0.2个百分点;设备工器具购置同比增长17%,较前6月回落0.3个百分点;其他费用同比下降3.1%,降幅较前6月扩大0.6个百分点。

五、汽车提振消费,同比依然很弱

7月份,社会消费品零售总额环比增长0.35%,年化4.2%,好于6月的负增长,略低于5月的0.39%;同比增长2.7%,较6月提升0.7个百分点,好于wind预期(市场存在多个预期,财联社C50预期增长3.2%)。其中,除汽车以外的消费品零售额增长3.6%,较6月回落0.5个百分点,汽车消费降幅收窄是消费回升的主要动力。商品零售同比增长2.7%,较6月提升1.2个百分点;餐饮收入增长3%,较6月回落2.4个百分点。

在《一季度GDP增速连续两年超预期,工业产能利用率位居历史低位》中,我们提出倘若消费恢复常态,消费收入增速差收敛,叠加4-5月和四季度高基数影响,未来消费增长的持续性承压。商品、餐饮消费增速大体相当。但2020年的疫情扰乱了二者的增速关系,随着扰动效应衰减,未来餐饮消费增速将向商品消费增速靠拢,并与社零总额增速相当。限额以上单位商品零售7月同比增速与累计同比增速均低于商品零售,表明大型商店受到的冲击更大,需求受到消费能力制约。

手机新品发布、体育健身活动升温带动相关商品销售较快增长。7月份,限额以上单位通讯器材类零售额同比增长12.7%,比6月份加快9.8个百分点;体育娱乐用品类零售额增长10.7%,6月份为下降1.5%。绿色、智能产品供给持续优化,高能效等级家电、智能家电销售增长快于家用电器和音像器材类平均水平;新能源汽车零售量87.8万辆,增长36.9%,渗透率首次突破50%。基本生活类商品零售保持较好增势,限额以上单位粮油食品类、饮料类、中西药品类商品零售额同比分别增长9.9%、6.1%和5.8%。

六、低基数难阻工业生产增速回落

7月份,全国规模以上工业增加值环比增长0.35%,低于6月;同比增长5.1%,即使有低基数的支撑,依然较6月回落0.2个百分点,低于市场预期。

外资加快生产,国企生产增速较低。分经济类型看,7月份,国有控股企业增加值同比增长3.5%,较6月回落0.1个百分点;股份制企业增长5.4%,较6月回落0.5个百分点;外商及港澳台投资企业增长4.2%,较6月提升1.3个百分点;私营企业增长5.2%,较6月回落0.5个百分点。出口交货值增速提升助力外资生产增速提升。

采矿业生产增速加快,抑制高温季上游涨价。分三大门类看,采矿业增加值同比增长4.6%,较6月提升0.2个百分点;制造业增长5.3%,较6月回落0.2个百分点;电力、热力、燃气及水生产和供应业增长4.0%,较6月回落0.8个百分点。

航空、电子通信、计算机生产加速增长。7月装备制造业增加值同比增长7.3%,较6月份加快0.4个百分点,增速高于全部规模以上工业2.2个百分点,连续12个月高于全部规模以上工业。高技术制造业增加值同比增长10.0%,增速较6月份加快1.2个百分点,高于全部规模以上工业4.9个百分点。航空航天器及设备制造业、电子及通信设备制造业、计算机及办公设备制造业等高端装备行业增加值同比均达两位数增长,增速分别为18.1%、13.1%、11.0%,较6月份加快8.8个、2.1个、6.8个百分点。电子行业增长14.3%,增速较6月份加快3.0个百分点,今年以来连续两位数增长,7月份对全部规模以上工业增长贡献率达25.9%,居各工业行业首位。

民用无人机、虚拟现实设备、服务机器人、集成电路、工业机器人等数字产品产量同比两位数增长,增速分别为84.7%、55.7%、41.6%、26.9%、19.7%。新能源汽车产业链保持较快增长,新能源汽车产量同比增长27.8%,配套产品充电桩、汽车用锂离子动力电池产量分别增长34.9%、2.4%;新能源产业链增势良好,上游原材料和装备产品多晶硅、太阳能工业用超白玻璃、风力发电机组产量分别增长27.3%、23.1%、39.6%。

七、信息服务、商务服务支撑服务增长

7月份,受益于低基数,服务业生产指数同比增长4.8%,比上个月加快0.1个百分点。其中,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业生产指数同比分别增长12.6%、9.0%、5.1%,分别快于服务业生产指数7.8、4.2、0.3个百分点。暑期旅游出行人数增多,带动相关的交通运输、仓储和邮政业生产指数增长5.3%,快于全部服务业增速;批发和零售业增长3.7%,比上个月加快0.6个百分点。