下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

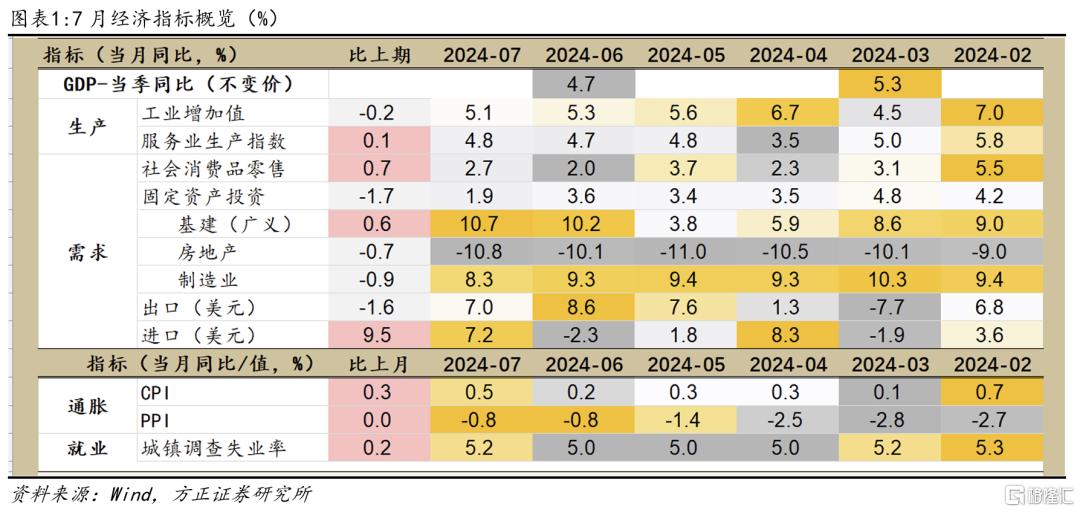

数据:8月15日,国家统计局公布7月经济数据。供给端,工业增加值当月同比5.1%,前值5.3%;服务业生产指数当月同比4.8%,前值4.7%。需求端,社零当月同比2.7%,低于Wind一致预期3.1%,但高于前值2%;固定资产投资累计同比3.6%,Wind一致预期和上月值均为3.9%。

7月经济偏弱的三个原因:一是高温多雨影响建筑施工。建筑类基础设施投资增速下降,体现为两个口径基建投资增速的差距拉大,电力新能源成为广义基建的主要支撑,剔除电力后,基建投资当月增速从10.7%降至2.0%。7月含电力口径基建投资(广义)累计增速从7.7%提高至8.1%,对应当月增速从10.2%提升至10.7%,不含电力口径基建投资的累计增速从5.4%下降至4.9%,当月增速从4.6%下降至2.0%。

二是出口弱于预期,外需压力加大。7月美元计价出口增速7%,低于9.6%的Wind一致预期;7%的同比增速更多是来自于去年同期-14.5%的低基数,环比来看7月增速为-2.4%,处于历史较低水平。从外需来看,7月全球制造业PMI从50.8%跌至49.7%,今年以来首次跌至50%以下的收缩区间,其中新订单指数从50.7%跌至48.8%,显示外部需求的压力加大。

三是消费需求不振,特别是一线城市消费压力较大。7月社零同比增速只有2.7%,自3月以来已经连续5个月社零增速在4%以下。一线城市消费偏弱是当前的主要压力所在,6月北上广深四大一线城市社零同比增速分别为-6.3%/-9.4%/-9.3%/-2.2%。

经济何时企稳?我们在前期7月PMI点评中指出,2019年以来经济增长的节奏逐渐固定化:Q1高Q2低、Q3Q4稳。在这种增长节奏之下,7月底会议往往是政策加码的关键,也是增长模式从上半段“Q1高Q2低”切换到下半段“Q3Q4稳”的主要节点。比如去年7月会议提出“加强逆周期调节和政策储备”,并在去年Q3加力减税降费、调降存量房贷利率、10月落地1万亿增发国债,实现经济企稳。

稳增长政策发力之下,预计8-9月经济将逐步企稳。7月以来,财政货币政策积极发力,财政方面,3000亿特别国债支持设备更新和以旧换新将激励设备投资和耐用品消费;货币方面,央行降息有助于降低社会综合融资成本,6月-7月制造业PMI已经趋于稳定。预计接下来一两个月内,稳增长政策还将继续出台,促进下半年经济稳定,完成全年增长目标。

工业生产:增速略高于市场预期

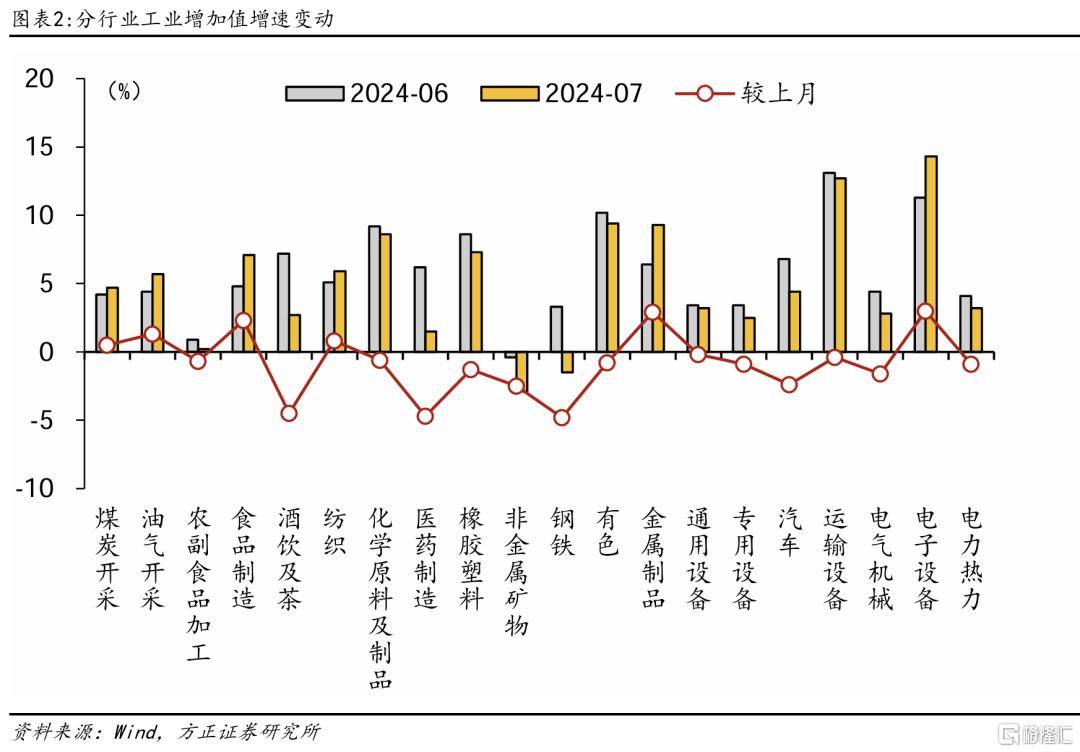

7月工业增加值同比5.1%,略高于5.0%的Wind一致预期;季调环比增速0.35%,也不算弱。分行业来看,铁路、船舶等运输设备制造业和电子设备制造业增速较高,仍在10%以上,这些都是出口较强的行业,仍然体现出外需驱动的特点;但是,前期出口较好的汽车制造业生产增速开始明显下行,从上月6.8%回落至4.4%。分产品来看,发电设备产量增速达到86%,领先所有工业产品;此外,水力发电量同比+36.2%、新能源汽车+27.8%、集成电路+26.9%、工业机器人+19.7%,高技术制造业产品和行业增速较高。

消费:除出行链外的消费需求偏弱

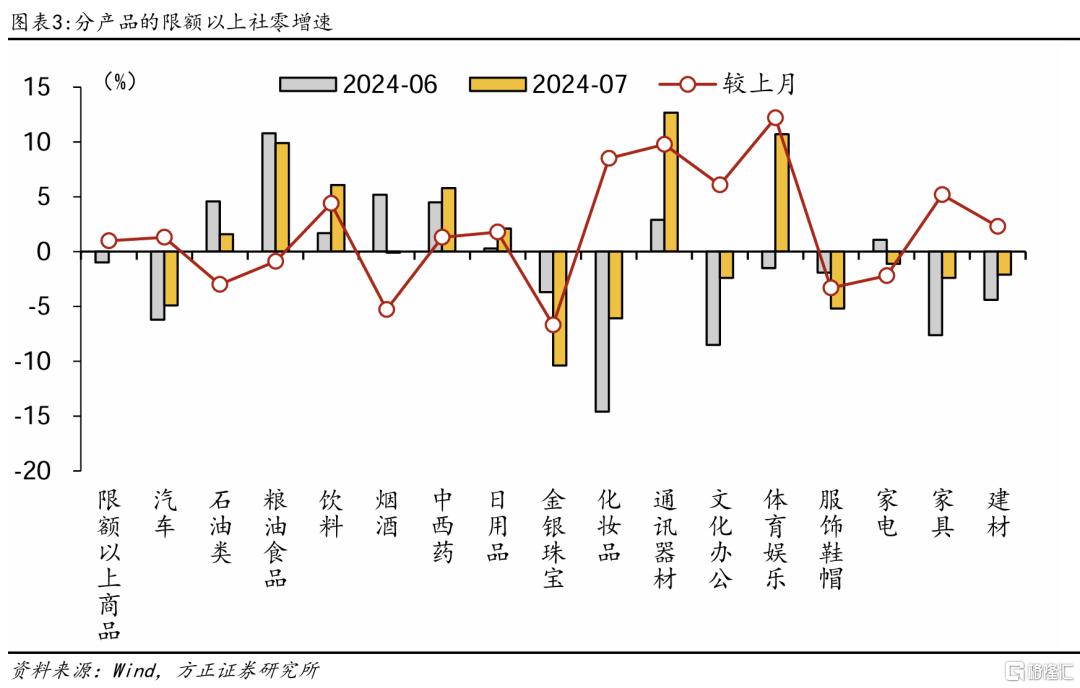

7月社零同比2.7%,低于Wind一致预期3.1%;季调环比增速0.35%,但这是建立在上月环比-0.1%的低基数之上的,综合6-7月环比来看增速并不高。

7月是暑期出游旺季,但除了出行链之外的服务消费仍然偏弱。前期发布的7月消费价格数据显示,暑期出游需求较旺,飞机票、旅游和宾馆住宿价格分别上涨22.1%、9.4%和5.8%,涨幅均高于近十年同期平均水平,合计影响CPI环比上涨约0.24个百分点,占CPI总涨幅近五成。除出行服务价格外,其他服务消费价格相对平淡,邮递服务价格环比-0.1%,教育服务价格环比0%;房租环比0.1%,这一涨幅在毕业季不算强劲。从社零数据也能看出其他服务消费相对平淡,7月餐饮收入同比增速只有3%,较前值5.4%大幅下降,也是今年最低单月增速。

分商品来看,限额以上消费品零售分化仍然较为明显。必选消费韧性仍然较强,粮油食品同比+9.9%,饮料同比+6.1%。可选消费分化较大,金银珠宝、化妆品、服饰鞋帽同比增速分别为-10.4%/-6.1%/-5.2%,而通讯器材、体育娱乐同比分别为+12.7%/+10.7%。三种地产后周期消费全部负增长,家电同比-1.1%、家具同比-2.4%、建材同比-2.1%。

投资:高温多雨影响建筑施工

基建投资:关注两个口径基建增速的差异。7月含电力口径基建投资(广义)累计增速从7.7%提高至8.1%,对应当月增速从10.2%提升至10.7%,不含电力口径基建投资的累计增速从5.4%下降至4.9%,当月增速从4.6%下降至2.0%。两个口径基建投资差异达到5倍,剔除电力后,基建增速从10.7%降至2.0%。

两个口径基建投资增速差异的扩大来自于两方面,一方面是电力投资增速仍然较高,新能源相关产业投资需求旺盛,7月电热燃水行业投资增速23.8%、电力设备产量增长86%。另一方面是建筑工程投资增速较低,7月固定资产投资中的建筑工程投资累计增速仅有3.6%,建筑业PMI为51.2%,比上月下降1.1个百分点,51.2%也是过去十年来的次低值,仅高于2020年2月的26.6%,与2023年7月持平。

房地产投资:低位企稳。7月商品房销售面积累计降幅从-19%小幅收窄至-18.6%,房价环比降幅仍然较大,70城新房价格环比下降0.6%,二手房价格环比下降0.8%。房地产开发投资累计增速从-10.1%小幅扩大至-10.2%,按照开发环节来看,各环节增速相对平稳,施工面积累计增速为-12.1%(前值-12%),新开工面积累计增速为-23.2%(前值-23.7%),竣工面积累计增速为-21.8%(与前值持平)。从房企到位资金来看,7月到位资金累计同比-21.3%,降幅较上月的-22.6%略有收窄。往后看,二季度央行货币政策执行报告显示,3000亿保障房再贷款正在陆续落地,对于房地产市场供需再平衡、促进竣工、改善房企现金流都有一定积极意义。

制造业投资:增速有所下行,但后续有增量资金接力。7月制造业投资累计增速从9.5%小幅下行至9.3%,当月增速从9.3%降至8.3%。上半年快速推进的设备更新,和相对强劲的外需,支撑着前期的制造业投资增速。尽管7月增速有所下行,但随着3000亿超长期特别国债支持设备更新和以旧换新的增量资金逐渐落地,预计8-12月制造业投资增速仍将维持在较高水平。

风险提示:(1)消费需求偏弱;(2)房地产市场下行压力;(3)出口下行风险。

注:以上内容选自方正证券于2024年8月16日发布的《7月需求偏弱的三个原因——7月经济数据点评》,证券分析师:芦哲 S1220523120001;占烁 S1220524070006