下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

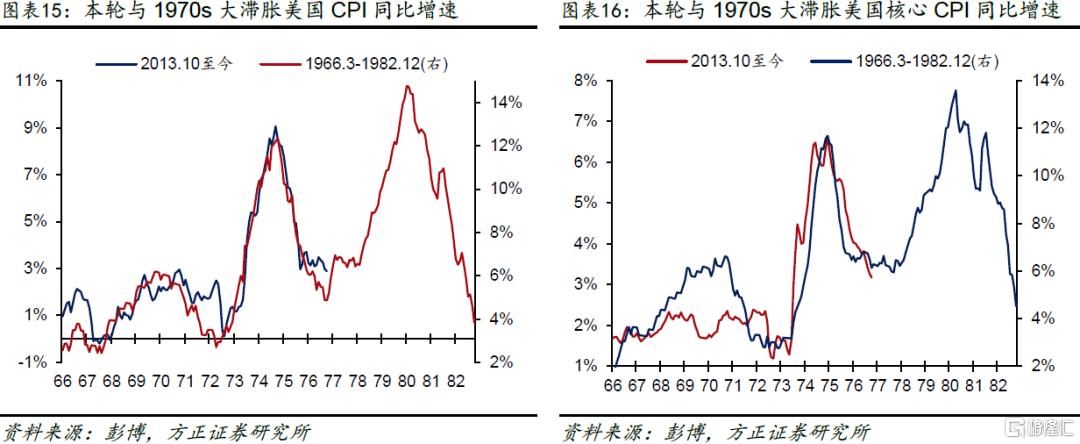

核心观点:美国7月CPI同比增速跌破3%,创2021年4月以来新低。基本符合预期的CPI公布后,大类资产走势以震荡为主。数据结构上,核心商品通缩加剧,为压制CPI的主要贡献,居住与超级核心通胀反弹,但多来自6月异常偏低的居住通胀与机票、酒店、车险等高波动分项,服务通胀仍有黏性。向前看,8月CPI同比料将延续下行,但也应关注24Q4服务通胀能否继续“去黏性”。当前市场隐含9、12月的1.48、4.13次的降息预期仍过于乐观,我们预期9月6日公布的8月非农数据或进一步纠偏衰退交易,基准预期年内美联储最多降息2次,分别发生在9、12月。过于悲观的经济预期与过于乐观的降息预期意味着美债利率仍然存在重回4.1%附近的风险。

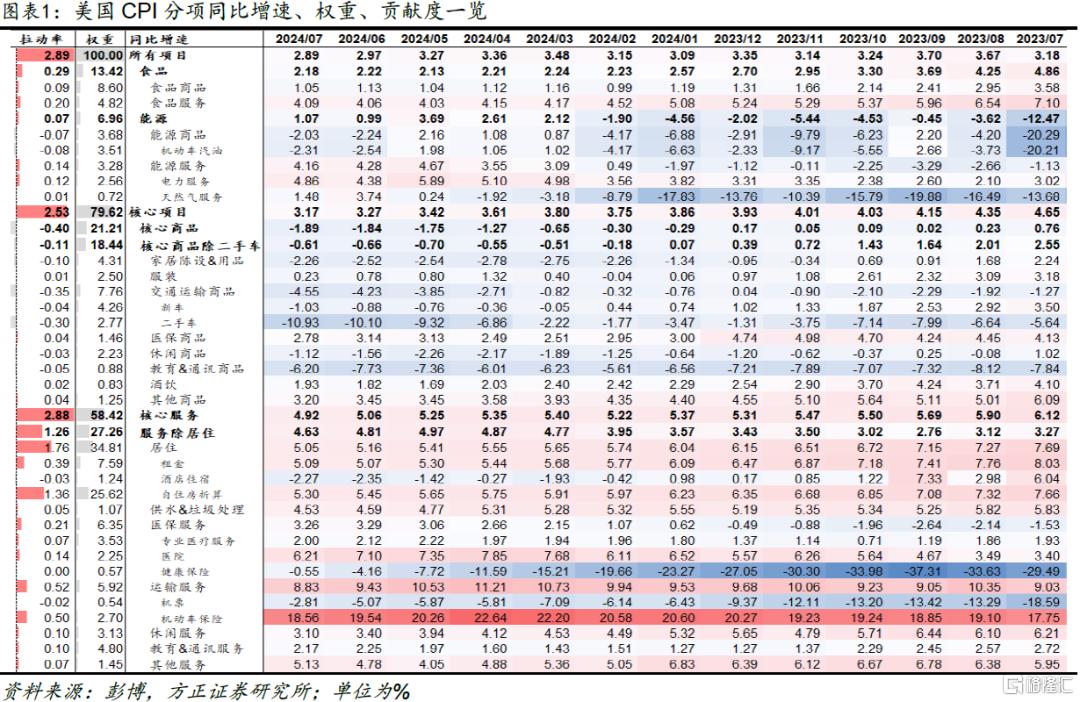

通胀数据:美国7月CPI同比增速跌破3%,创2021年4月以来新低。7月美国CPI基本符合预期。CPI同比+2.89%,预期+3.0%,前值+2.97%,为2021年4月以来新低;核心CPI同比+3.17%,预期+3.2%,前值+3.27%。CPI环比+0.15%,预期+0.2%,前值-0.06%;核心CPI环比+0.17%,预期+0.2%,前值+0.06%。由于CPI基本符合市场预期,因此数据公布后,大类资产走势以震荡为主。美债利率先涨后跌,市场对美联储全年降息预期仍在4次。

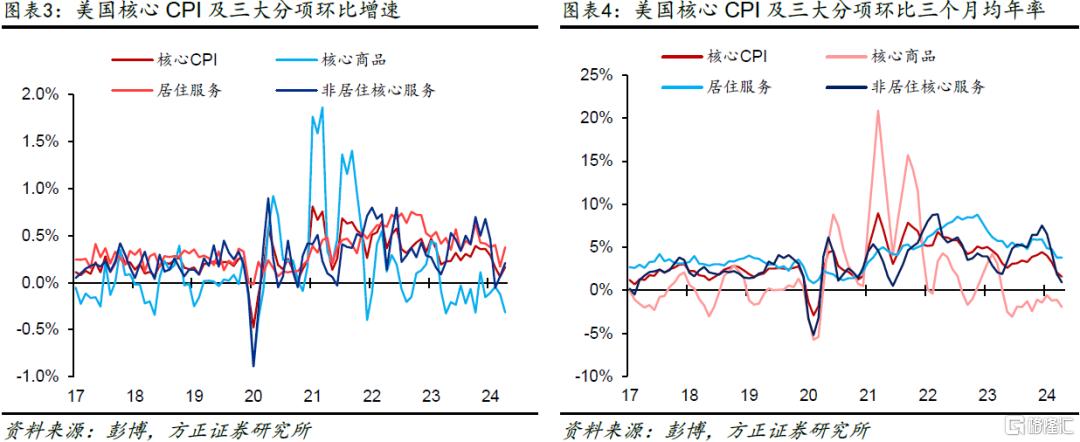

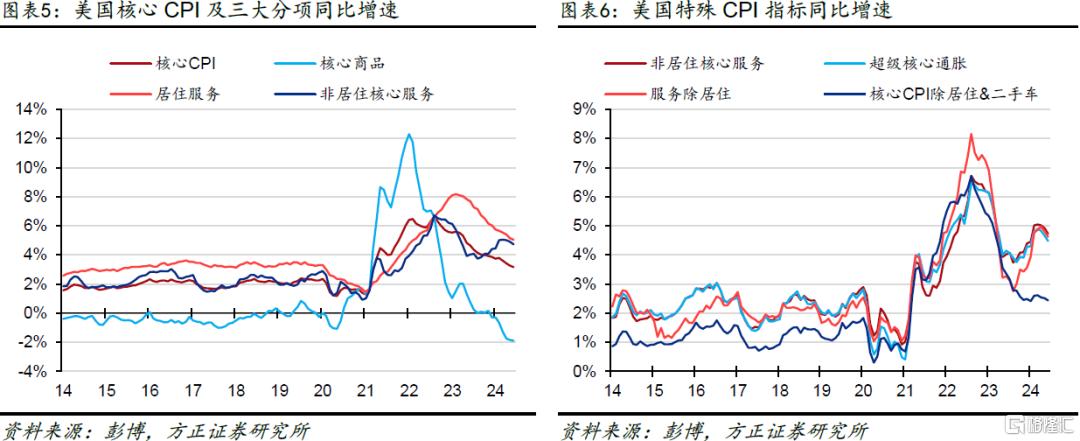

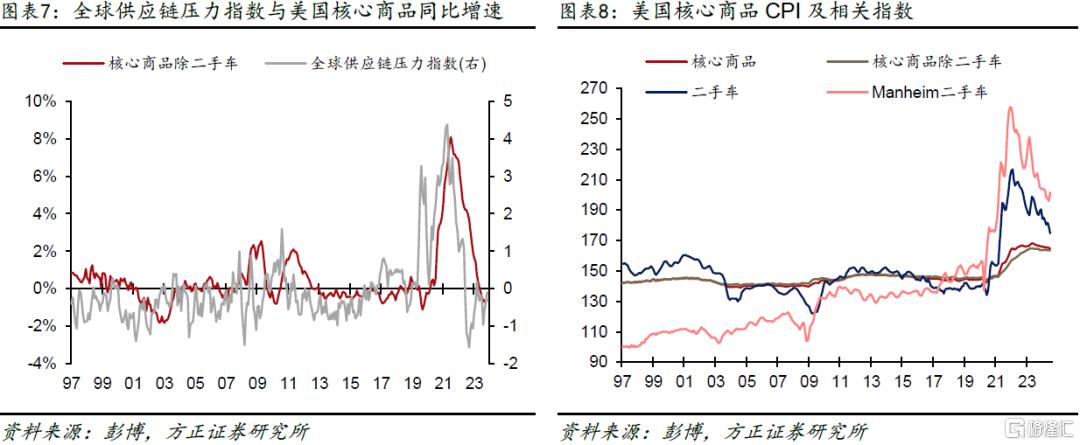

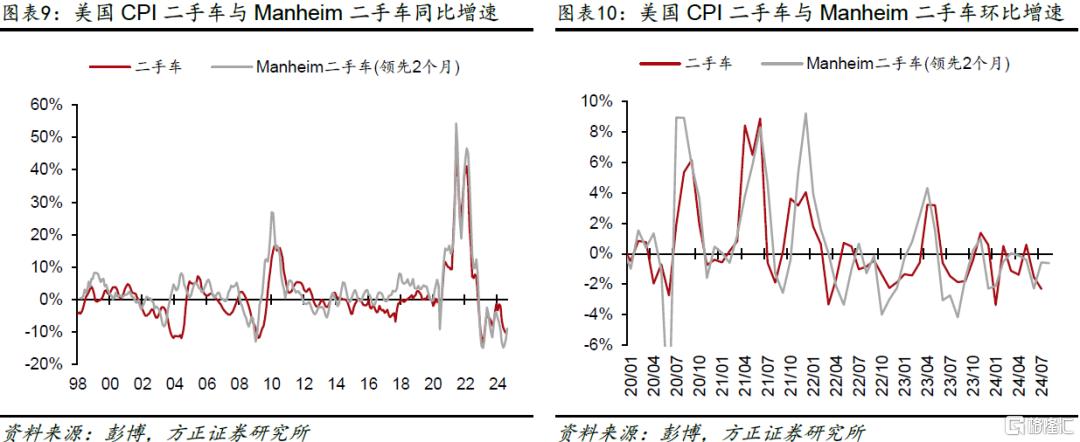

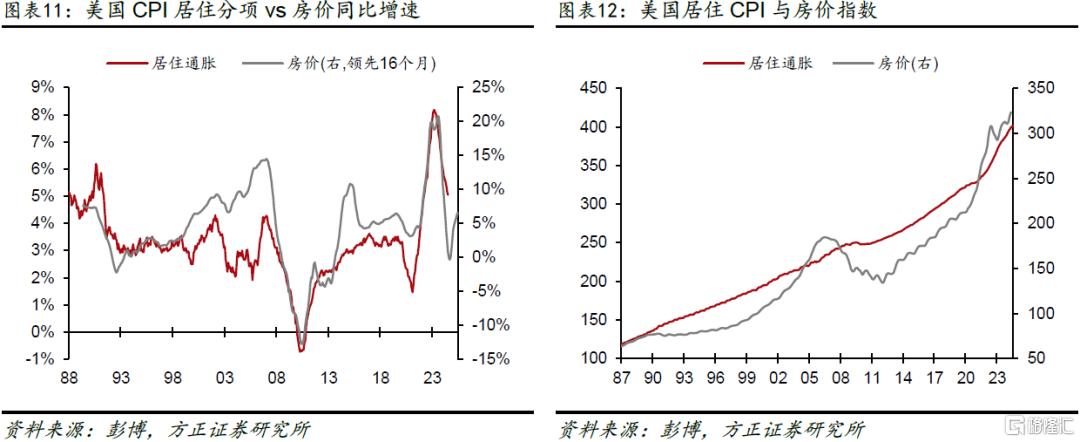

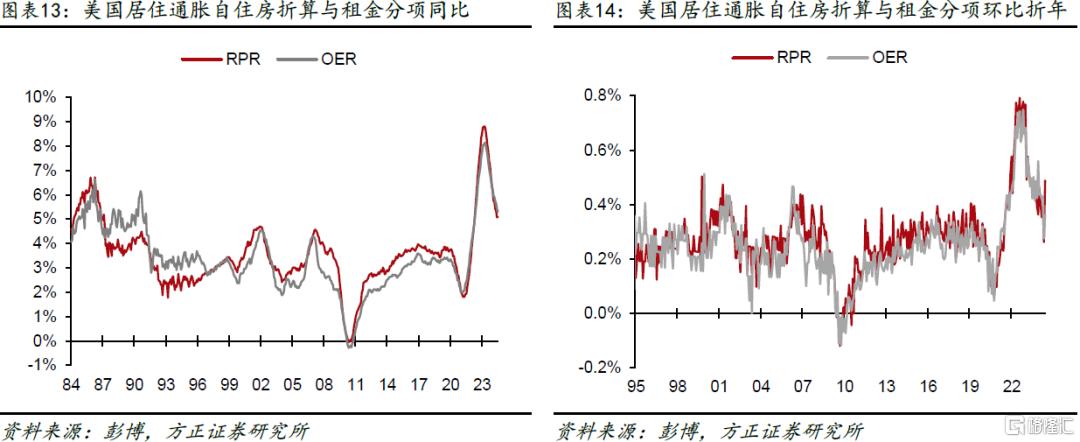

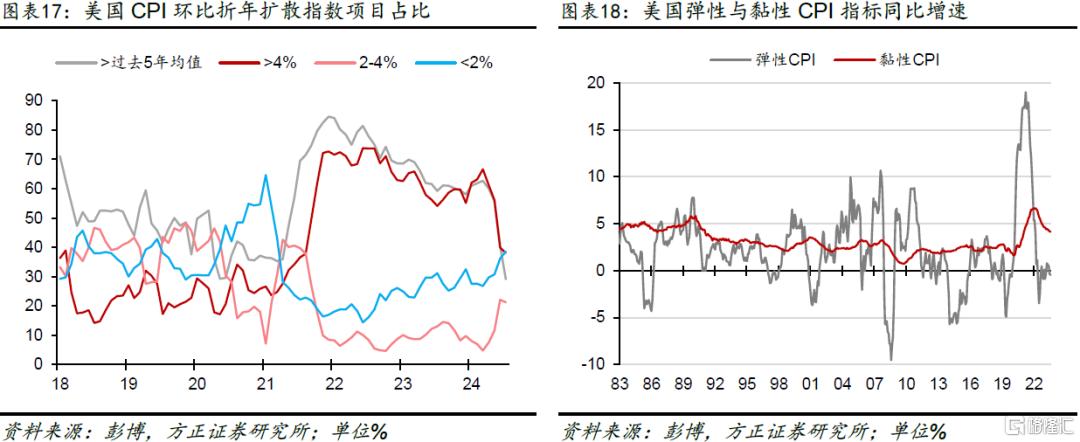

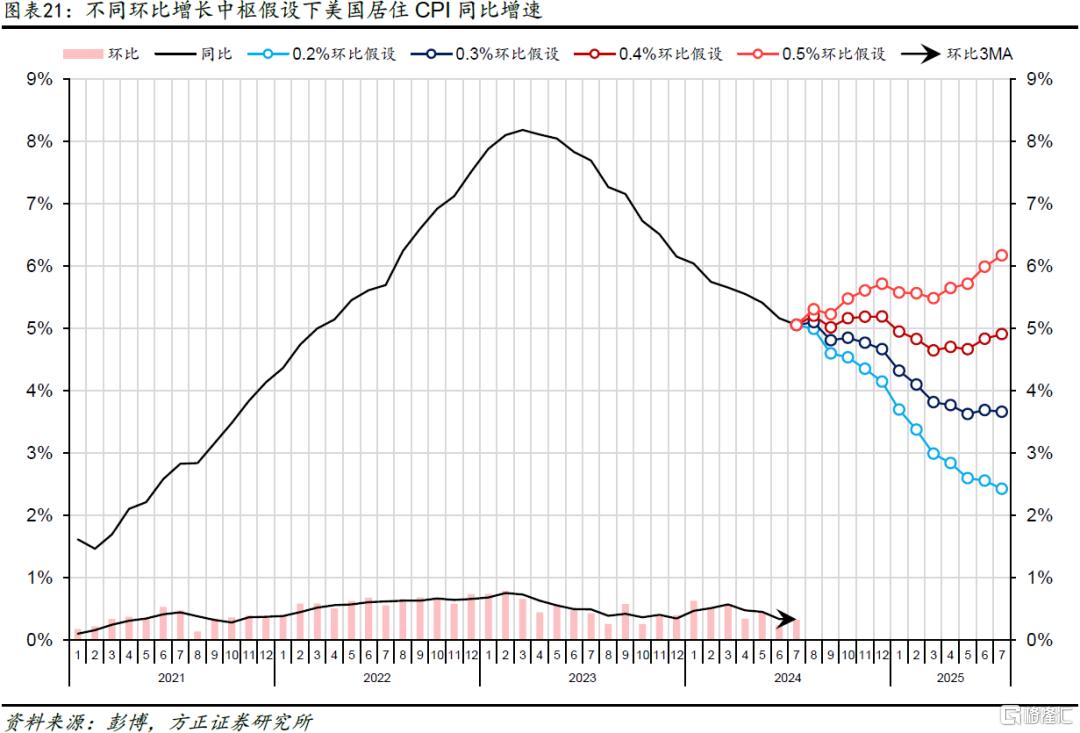

数据结构:核心商品通缩加剧,为压制CPI的主要贡献,居住与超级核心通胀反弹,服务通胀仍有黏性。①核心商品:连续第5个月通缩,环比跌幅由-0.12%扩大至-0.32%,其中二手车拉动-0.24%,其余拖累主要来自新车与休闲商品。向前看,根据Manheim二手车环比领先CPI二手车2个月的特征,未来2个月CPI二手车跌幅或将收窄,但近期Manheim二手车与CPI二手车走势再度发生“劈叉”现象,不过从历史规律来看,这一劈叉大概率会收敛。②居住通胀:环比由+0.17%升至+0.38%,其中租金RPR环比由+0.26%升至+0.49%,自住房折算OER环比由+0.28%升至+0.36%。7月居住CPI同比增速由+5.16%回落至+5.05%,根据居住通胀滞后房价16个月的规律指引,居住通胀将于9月触底,并在Q4小幅反弹。但本月居住通胀环比的反弹也导致在同比口径上,居住通胀的跌幅与房价的既定路线继续出现脱轨,若居住通胀延续+0.4%的环比增速,则对应的同比增速或在5%附近维持黏性。③非居住核心服务:环比由+0.07%升至+0.21%,超级核心通胀(包括居住服务中的酒店住宿)环比由-0.05%升至+0.21%,结束了连续两个月的通缩。交通服务环比拉动率由-0.134%升至+0.1%,具体来看,高波动的机票与车险分项均较上个月有较大幅度的反弹(机票环比由-5%升至-1.6%,车险环比由+0.92%升至+1.19%)。最后,超级核心通胀同比由+4.67%降至+4.48%,续第三个月回落,但总体仍保持4%以上的高黏性水平。④通胀扩散程度:7月CPI环比折年扩散指数显示,增速∈[2, 4]%的项目占比由22.125%降至21.232%,增速>4%的项目占比由39.96%跌至38.06%。环比折年增速大于过去5年均值的项目占比由40.47%继续回落至29.13%,通胀的扩散性进一步回落。总体看,虽然核心服务通胀有明显反弹,但从细项上看,更多来自6月异常偏低的居住通胀与机票、酒店、车险等高波动分项的反弹,属于从“异常值”向“正常值”回归的阶段。7月CPI报告显示出,美国去通胀的进程既没有6月数据所展示的那么顺畅,也没有完全停滞不前,总体仍保持温和下行的趋势。当然需要注意的是,通胀仍较顽固的黏性或意味着,通胀下行空间与速率将成反比,通胀率距离2%目标越近,去通胀的进展也将越缓慢。

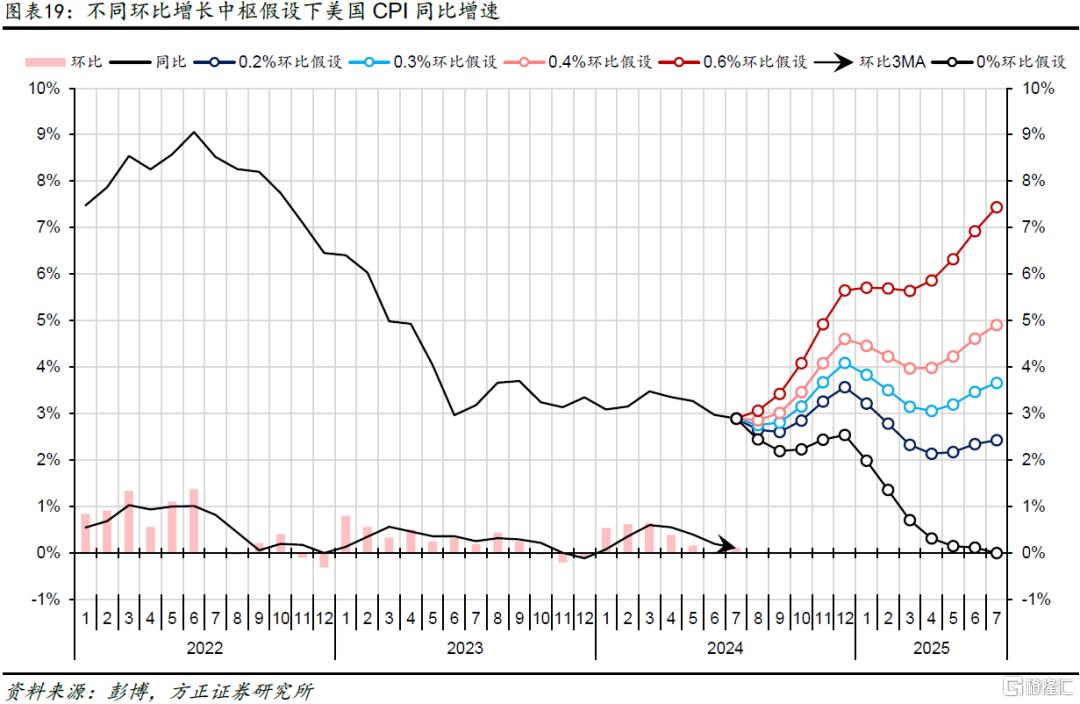

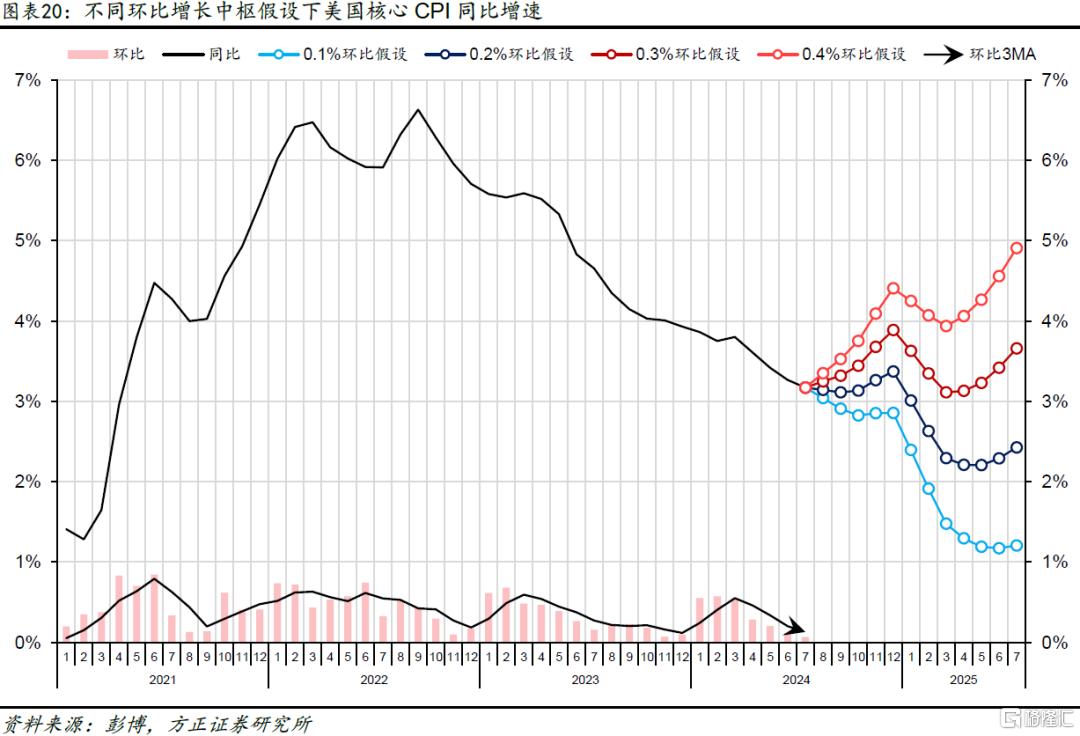

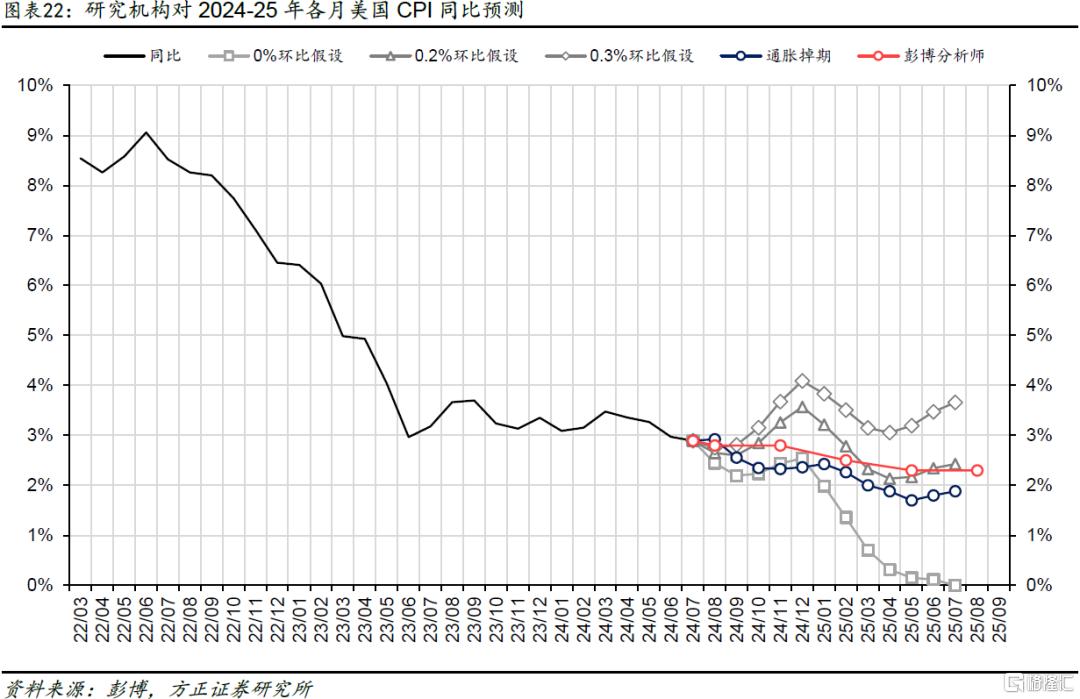

通胀前景:8月CPI同比料将延续下行,关注24Q4服务通胀能否继续“去黏性”。向前看,8月CPI环比只要低于去年8月+0.44%的环比增速,则意味着对应的同比增速将继续出现下降(+0.2%的环比对应+2.65%的同比,+0.3%的环比对应+2.75%的同比增速)。基于不同环比增速外推出的同比增速可见(详见图表19),24Q4的CPI同比增速将面临低基数效应带来的推涨,二次通胀风险犹存;另外也需关注核心CPI是否能延续+0.1%的环比路径运行,如果核心CPI能延续+0.1%的环比增速增长,核心CPI同比增速将于年底下触+2.86%(详见图表20),这也意味着核心CPI在“去黏性”上将取得更多进展。

风险提示:美联储过早开启降息周期引发通胀反弹甚至失控;美联储紧缩周期维持时间过长,引发金融系统流动性危机;通胀下行速率不及预期。

注:以上内容选自方正证券于2024年8月15日发布的《CPI同比跌破3%,通胀“去黏性”进程仍缓慢——美国2024年7月CPI数据点评》,证券分析师:芦哲S1220523120001;张佳炜S1220523120005