下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

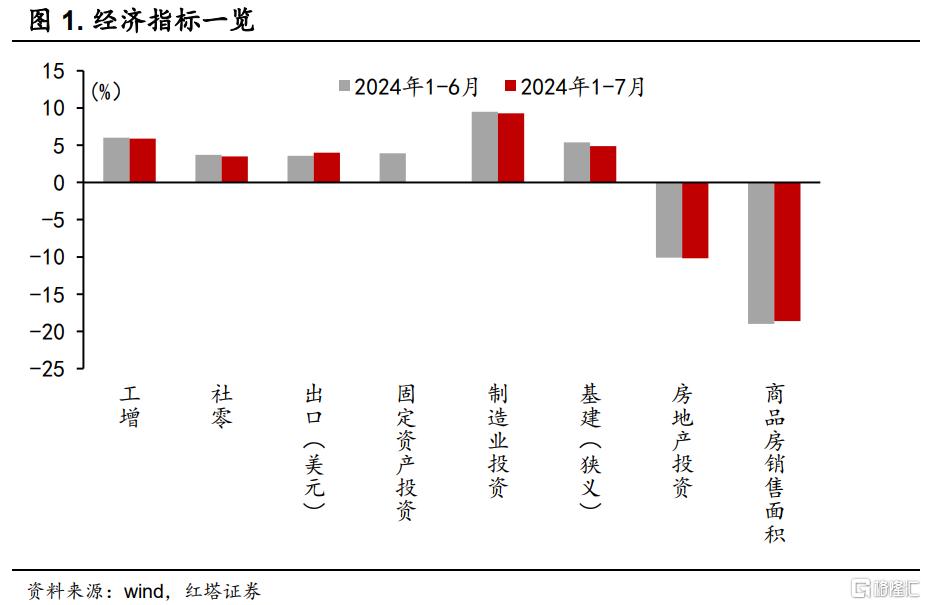

7月经济数据显示,生产和投资回落,消费小幅回升,已出台的政策有待进一步强化。

规模以上工业增加值同比增长5.1%,比上月回落0.2个百分点。固定资产投资(不含农户)同比增长3.6%,比1-6月份回落0.3个百分点。社会消费品零售总额同比增长2.7%,比上月加快0.7个百分点。

具体来看,数据有以下几个特点:

第一,基建投资增速明显回落。

1-7月,狭义口径下基建同比增长4.9%,增速较上月下滑0.5个百分点。

据Mysteel不完全统计[1],7月份全国各地共开工3167个项目,同比减少6.7%;总投资额约18173.13亿元,同比减少13.9%。

增速下降一方面原因是极端强降水和高温天气制约了建筑施工,另一方面是因为今年新增专项债发行进度偏慢,地方城投融资也比较困难。此外,缺乏足够合适的项目也是一个重要原因。

不过,广义口径下的基建投资增速从7.7%上升至8.1%,这主要得益于电力、热力、燃气及水的生产和供应业投资的持续高增长,1-7月增速为23.8%。这表明在新能源产业快速发展下,相关重大项目投资在快速落地。

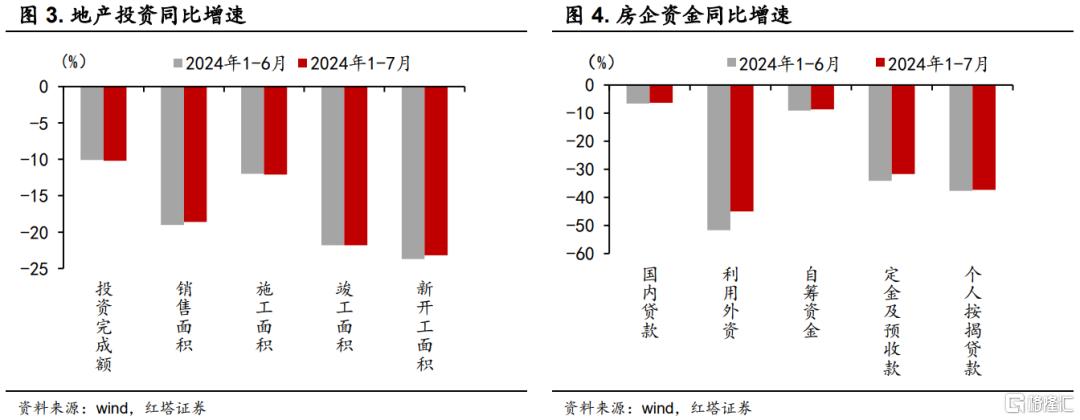

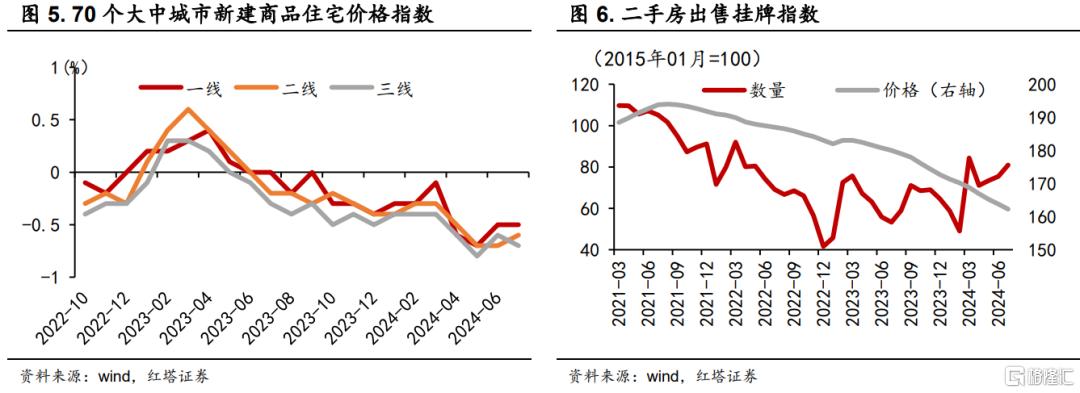

第二,房地产行业继续处在调整期。

1-7月,房地产投资同比下降10.2%,降幅较上月扩大0.1个百分点。新开工、施工、竣工面积的降幅保持稳定,没有显著变化。房企筹资、房屋销售和房价数据均持续处于低位。

尽管实施了多项房地产扶持政策,但市场回暖的城市数量仍然有限。多数地区仍面临供需不平衡的问题,房价持续低迷,这进一步削弱了居民的购房意愿。因此,需要进一步加大稳定房地产市场的政策力度。

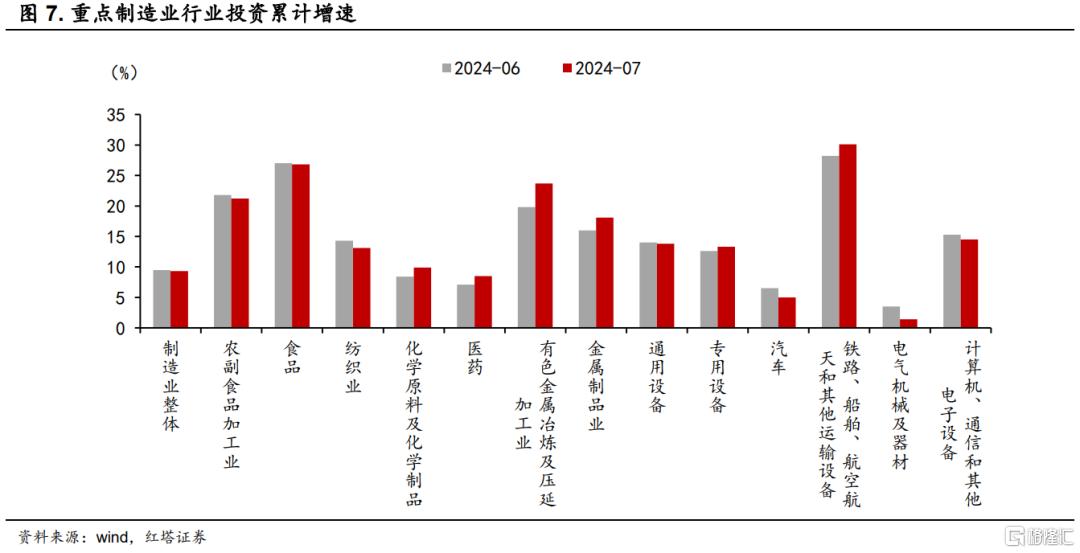

第三,设备更新和技术改造继续推动制造业投资维持韧性,但下游装备制造业增速出现放缓。

1-7月,制造业投资同比增长9.3%,增速继续领先于其他分项。增长的主要驱动力是大规模设备更新和技术改造。设备工器具购置投资同比增长17%,对整体投资增长的贡献率达到60.7%。同时,制造业技改投资增长10.9%,增速领先全部投资7.3个百分点。

不过,与上月相比,整体增速下滑了0.2个百分点。特别是装备制造业,增速放缓尤为显著。电气机械及器材、汽车、计算机、通用设备的增速分别下滑了2.1、1.5、0.8、0.2个百分点。

自二季度以来,装备制造业投资增速一直呈下降趋势,7月份的增速降至10.7%,较上月下降了0.6个百分点。内需疲软和外需不确定性导致企业产能利用率持续偏低,进而影响了企业的扩产意愿。

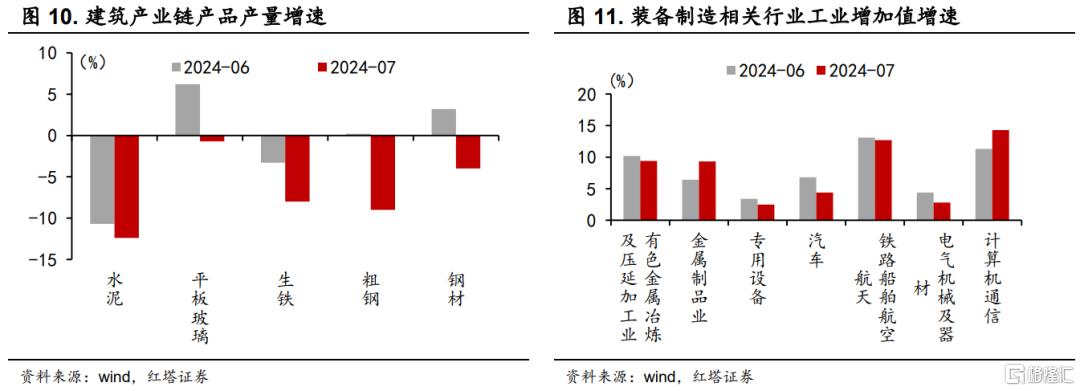

第四,工业生产继续降温。

规模以上工业增加值同比增长5.1%,较上月回落0.2个百分点,已连续3个月呈现降温趋势。需要关注两个方面:

一是建筑产业链产品生产正在放缓。具体来看,水泥、平板玻璃、生铁、粗钢、钢材的产量增速较上月分别下降了1.7、6.9、4.7、9.2、7.2个百分点。这进一步证实了基础设施和房地产市场增速正在放缓。

二是装备制造业及其上游行业,如非金属矿物制品和橡胶及塑料制品的生产也普遍出现了放缓。

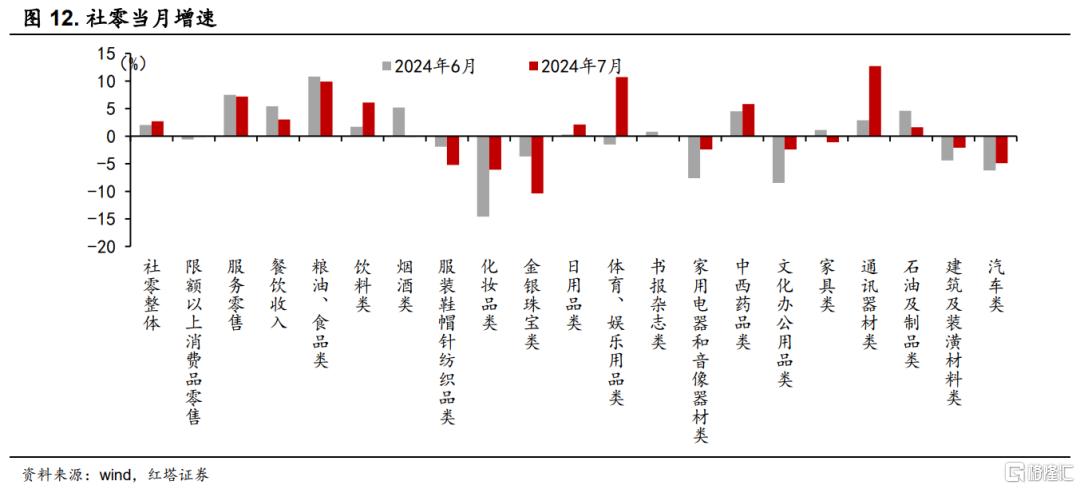

第五,促消费政策和暑期旺季旅游带动消费增速回升。

7月份,社零增速实现了小幅回升。这一增长主要得益于两个因素:一是去年同期基数较低,为今年同比增速提供了一定支撑;二是促消费政策的实施和暑期旺季旅游的推动。

分品类看,通讯器材、体育娱乐用品的消费出现了较高增速,建筑及装潢材料、家具、家用电器和音响器材、汽车的降幅有所收窄。服务零售额也保持在7.2%的高增速。

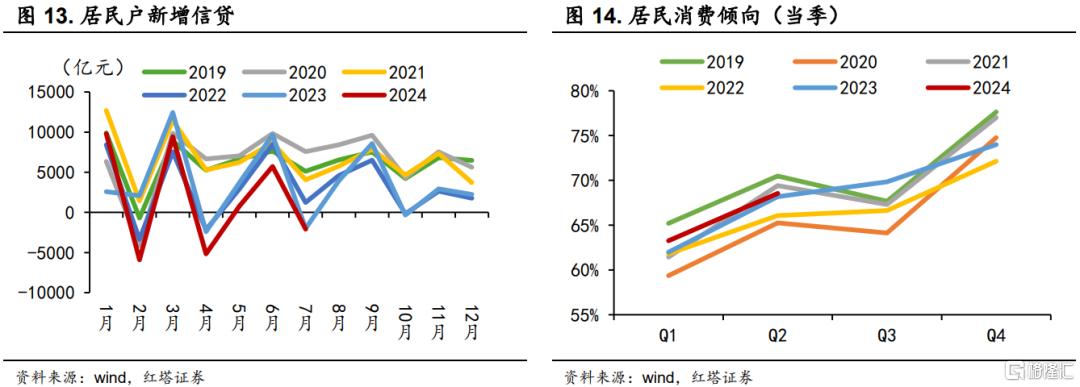

然而,受到全社会收入和财富效应下降的影响,居民储蓄意愿增强,导致限额以上单位的消费增速仍然低迷,限额以上单位消费品零售额的增速仅为-0.1%。

总结:7月经济数据可以说是喜忧参半。一方面,出口保持高景气度,加之促消费政策的推动,需求端实现了小幅回升。

但另一方面,出口前景的不确定性上升,国内有效需求不足,导致生产和投资增速放缓,建筑和装备制造产业链均有所降温。

鉴于当前形势,现有政策效果需进一步加强,同时,及时推出新一轮逆周期调控政策显得尤为重要。

注:本文来自红塔证券于2024年8月15日发布的《如何看待7月经济数据》,分析师:杨欣