下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京讯众通信技术股份有限公司(简称“讯众股份”)于2024年7月26日向联交所递表招股书,计划在港股上市。

作为国内早期成立的云通信服务提供商之一,讯众股份在冲刺IPO的路上可谓一波三折,背后亦有许多细节值得探究。

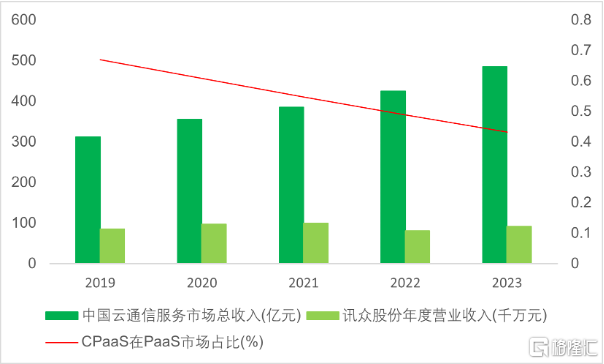

招股书数据显示,2019年至2023年讯众股份营收由8.48亿人民币增长至9.16亿人民币,年复合增长率(CAGR)为3.61%;而同时期中国云通信服务市场总收入由312亿人民币增至485亿人民币,CAGR为11.7%。

在成长性远落后于市场的情况下,讯众股份仍想“鉴于本公司业务的长期增长预期”申请港交所主板上市,其原因耐人寻味。

一波三折的IPO之旅:频繁受挫与不确定的未来

2015年6月16日,讯众股份获批于新三板挂牌,股票代码832646。在经历两度资本公积转赠及三次发行配股后,讯众股份注册由1000万人民币增加至2018年6月13日的7952.52万人民币。

2018年9月,讯众股份开启了冲刺IPO的首次尝试,拟通过被上市公司达华智能(SZ002512)全资收购实现“间接上市”。达华智能发布的收购预案显示,截至2018年3月31日,讯众股份100%股权的预估值及该次收购价格为12.25亿元,而该时点讯众股份净资产仅为2.22亿元,收购的溢价率为452%。此外,在2017年仅实现4110.3万元扣费净利润的情况下,讯众股份还在协议中作出了在2018-2020年或2019-2021年分别实现不低于7000万元、1亿元、1.4亿元扣非净利润的承诺。

这笔交易也引起了交易所的重点关注。深交所中小板公司管理部在2018年9月、10月多次下发关注函、监管函及重组问询函,对预案中讯众股份股权预估值、净资产账面价值、经营活动产生的现金流、业绩承诺的可实现性及其市场核心竞争力等问题提出问询。而在多次发布延期回复交易所函件的公告后,达华智能最终也没有对上述问题做出明确回复,收购事项不了了之,讯众股份的首次冲刺也以失败告终。

讯众股份在2022年以北交所主板为目标发起了第二次IPO冲刺,于6月递交了上市申请并成功获得受理。然而,在提交申请后不足两个月的时间里,由于其保荐人先前保荐的另一家公司受到监管机构的调查,讯众股份在2022年7月收到第一轮审核问询后撤回了申请材料,选择自愿中止了上市进程。尽管公司在招股说明书中声明“除了前述原因,我们并未遭遇任何重大困难或法律障碍”,但此事件是否暴露了公司在进行尽职调查方面的不足、管理层对公司未来前景信心的缺失,以及对保荐人所连带的严格监管的回避,仍然是一个值得关注的问题。

2023年7月,讯众股份整装重发,与兴业证券签订辅导协议以筹备北交所上市申请,并向证监会提交了相应的上市辅导备案。备案内容显示,讯众股份拟于2023年10月完成辅导计划,进行考核评估,做好公开发行股票及北交所上市申请文件的准备工作。但2024年7月20日兴业证券发布的第四期辅导工作进展情况报告显示,作为辅导对象的讯众股份在部分方面较上市公司还存在一定的差距。而在该报告发布后的6天,讯众股份就调转枪头向联交所递表招股书,计划在港股上市,并暂时搁置A股上市的筹备工作。值得注意的是,讯众股份向联交所提交的招股书中并未对上述辅导备案中提及的时间安排及辅导工作进展情况报告进行披露。

在IPO冲刺屡屡受挫与频繁更改上市计划的背后,是否存在更深层次的问题,讯众股份能否真正稳健地在资本市场立足,仍然是一个悬而未决的疑问。

成长性疑云重重:落后大势与客群流失的双重挑战

云通信是基于云计算商业模式应用的通信平台服务,根据服务模式的不同,云通信可分为PaaS、SaaS和私有化部署三类。其中PaaS又可细分为基于云的联络中心解决方案(CCaaS)、基于云的统一通信方案(UCaaS)以及通信平台即服务(CPaaS)。公开数据显示,截至2023年,CPaaS在PaaS市场中占比最高,超过40%;而UCaaS及CCaaS成长潜力较大,两者加总市占率已从2019年的33.1%增长至2023年的逾50%。

根据招股书内容,讯众股份是一家“全栈式”通信服务供应商,提供涵盖CPaaS服务及联络中心SaaS的全面云通信服务。以此为标准,讯众股份在2023年中国“全栈式”云通信服务供应商中产生的云通信服务收入最高,市场份额达到1.8%。然而,若依照市场标准将CCaaS与UCaaS纳入“全面云通信服务”的范围,相应的结果则未为可知。

招股书数据显示,中国的云通信服务市场近年来持续增长,2019年至2023年市场总收入由312亿人民币增至485亿人民币,CAGR为11.7%;而同时期讯众股份营收仅由8.48亿人民币增长至9.16亿人民币,CAGR为3.61%,其中超八成来自于CPaaS业务。尽管中国云通信服务市场在未来有望保持快速增长,但在UCaaS及CcaaS对CpaaS市场份额不断挤占、公司营收增长远低于市场的情况下,讯众股份的成长性布满了重重疑云。

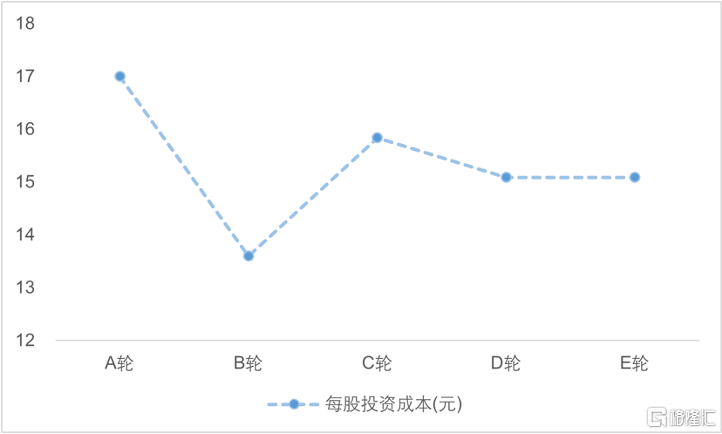

此外,招股书对讯众股份新三板上市后所获得的五轮配股投资的情况进行了披露,其中A-E轮的每股投资成本分别为人民币17.00元、13.60元、15.84元、15.09元和15.09元。从配股价格的趋势及波动中,是否可以反映出投资者信心的缺失抑或是讯众股份在成长性及市场竞争力方面的不足,也是一个仍待探究的谜题。

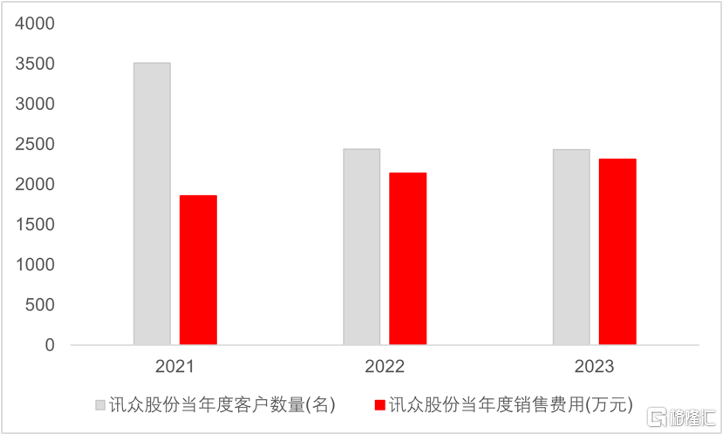

对于云通信服务提供商而言,较高的销售拓展效率和客户群的稳定性是保证企业成长性的重要保障。讯众股份此次冲刺港交所主板募集资金,也将拓展销售渠道作为主要用途之一。然而,讯众股份在这方面的表现似乎不尽如人意。

根据招股书披露,讯众股份在2021年至2023年的客户数量分别为3515名、2441名和2437名,整体呈下降趋势;与此同时,其销售费用却逐年增加,分别为1860.4万元、2140.7万元和2314.9万元。此外,讯众股份对重要客户,尤其是前五大客户存在较高的依赖性。2021年至2023年,讯众股份的重要客户数量为37名、24名和32名,分别贡献了85%、80%和86%的收入,其中前五大客户的贡献度分别为40.8%、41.8%和36.7%。

而与此相对应的,是讯众股份在此期间每年度不足50%的重要客户留存率以及仅20%的前五大客户留存率。持续增长的销售费用与表现低迷的重要客户持续性形成了鲜明的对比,也为讯众股份业务的成长性蒙上了又一层不确定的阴影。

财务独立性存疑:讯众股份的融资困境与流动性风险

就财务独立性而言,讯众股份在融资方面对创始人有高度依赖。截至2024年5月31日,讯众股份银行及其他借款本金余额为2.786亿元,其中由实控人朴圣根提供担保的金额就达到了2.686亿元。尽管招股书内容声称“多家商业银行愿意解除实控人担保,除去上述担保后实控人担保金额仅为1.211亿元”,但讯众并未就此提供任何证明文件以及确切的担保解除期限。

除了对实控人担保金额进行“概念偷换”外,讯众股份在招股书中对财务独立性作出的解释可谓“掩耳盗铃”。

一方面,虽然讯众股份声称“由于提早替换或解除创始人担保贷款需要重新与相关银行磋商条款,这可能需要时间并影响公司正常运营”,但即使在冲击北交所主板及接受上市辅导期间,讯众股份新增的绝大部分银行借款依旧是由实控人朴圣根提供相应的担保。具体而言,2023年度讯众股份共新增6930万元银行借款,其中由实控人提供担保的金额为6850万元;2024一季度讯众股份共新增4800万元银行借款,均由实控人提供担保。

另一方面,讯众股份认为自身有足够的资金独立经营业务,其依据是账面2460万元的银行存款,以及可用作营运资金或足以支付实控人担保的1.795亿元的信用贷款额度。然而,尚且不论其信用贷款用于支付实控人担保的可行性和是否涉及“借新还旧”的合规性,两者金额之和远不足以覆盖“偷换概念”前讯众股份实控人所担保的金额。

在应收账款管理方面,讯众股份似乎也遇上了不小的挑战。一方面,其应收账款周转天数从2021年的149.8天增加到2022年的230.7天,进一步增加到2023年的247.5天。另一方面,在2021年、2022年、2023年以及截至2024年3月31日止的三个月内,讯众股份的应收账款减值拨备分别为25.1百万元、37.7百万元、44.5百万元和52.1百万元。持续增加的应收账款周转天数以及应收账款高减值拨备是否预示着讯众股份在回收应收账款方面遇到了一些难以解决的困难呢?

此外,截至2023年,讯众股份经营活动产生的现金流量净额已经连续8年保持负数,流出总额超过3.9亿元,其中2021-2023年流出净额为1200万元、1.17亿元及5620万元。此外,仅2024年一季度讯众股份经营活动现金流出净额已达6500万元,超出2023全年总和。经营活动中的现金流出显著使讯众股份外部融资需求急剧上升,其债务比率从2021年的12.5%增加到2023年的23.4%,并在截至2024年3月31日进一步上升至31.8%。

以上种种迹象似乎都暗示着讯众股份目前面临着较为显著的流动性风险,亟需通过外部融资维持公司运营,让人不禁思考这是否是讯众股份近年来即使“屡战屡败”仍不断冲刺IPO的原因所在。

讯众股份的资本市场之路依然漫长,能否最终圆梦,尚需时间检验。