下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

珂玛科技(301611)

又中一签新股珂玛科技,从未在距离这么短的时间内连续中签过新股,真的是有些惊喜,在最近这种极端弱势的市况之下,连续中签,让我能回血,能撑得更久,真是老天眷顾。今天早点发文,因为大概率明天就要上市了,明天也没有新股新债,但很奇怪,同一天申购的巍华新材已经公布了明天上市,但珂玛科技却还没有公布,希望不要出什么意外。

一、发行人基本面情况:

1、主营业务概况:

公司的主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务,主要产品包括先进陶瓷材料零部件等,并为客户提供精密清洗、阳极氧化和熔射等表面处理服务。

公司是国内少数有多种陶瓷材料和产品通过国际头部半导体设备厂商A公司认证的先进结构陶瓷企业之一。公司的先进陶瓷材料和产品应用于显示面板、LED、光伏等其他泛半导体领域,以及电子(锂电池)材料粉体粉碎和分级、燃料电池制造、化工环保、汽车制造、生物医药以及传统的纺织造纸等领域的设备和生产过程中。

公司的表面处理工艺既应用在自身先进陶瓷材料零部件的新品制造过程中,亦对外服务于泛半导体制造企业、设备制造企业等下游客户,报告期内,公司的表面处理业务主要聚焦于服务显示面板(包括LCD、OLED等)制造过程中的干刻工序。

公司金属结构零部件产品主要包括上部电极、壁板等,用于显示面板生产设备,该类产品综合运用了精密加工、阳极氧化和熔射等多种技术和制造手段。

2、行业概况及前景:

先进陶瓷为前沿新材料,所制成的零部件产品在泛半导体、锂电池和燃料电池产业链中发挥着重要的配套作用。先进陶瓷是在多个国民经济重要领域中发挥着重要作用的关键基础材料。先进陶瓷材料属于陶瓷材料的一种,陶瓷材料具备优良材料特性,与金属材料、高分子材料并列为当代“三大固体材料”。

按照材料,先进陶瓷主要分为氧化物、氮化物和碳化物陶瓷等,其中,氧化物陶瓷(尤其是氧化铝陶瓷)研究和产业化应用较早,目前应用领域最为广泛,使用规模也最大。

日本在先进陶瓷的产业化和工业、民用领域应用方面占据领先地位,日资企业在全球先进陶瓷领域占据50%的市场份额。在电子陶瓷、光导纤维、高韧性陶瓷、陶瓷敏感原件、泡沫陶瓷、超塑性陶瓷、塑胶复合陶瓷、高性能陶瓷电池和陶瓷发动机部件等领域均处于国际领先地位。

美国高温结构先进陶瓷的发展良好,在航空航天和核能领域应用处于领先地位。

欧洲在机械装备领域先进陶瓷处于领先地位,产业重点为应用在发电设备中的新型材料技术,如陶瓷活塞盖、排气管里衬、涡轮增压转子和燃气轮转子等。

根据弗若斯特沙利文数据,2021年全球先进陶瓷市场规模达到3818亿元,其中先进结构陶瓷为1067亿元,占比28%;预计2022年至2026年全球先进结构陶瓷市场规模符合增速为4%。

2021年中国先进陶瓷市场规模达到890亿元,约占全球市场的23%;中国先进结构陶瓷市场规模为189亿元,占中国先进陶瓷市场的21%。

2021年中国大陆国产半导体设备的先进结构陶瓷零部件国产化率仅约为19%;锂电池领域,2021年分级机轮用氧化铝陶瓷、砂磨机涡轮用氧化锆陶瓷的国产化率达到或超过了90%;燃料电池领域,国内固体氧化物燃料电池的设备制造商较少,2021年固体氧化物燃料电池制造设备氧化铝陶瓷的本土供应商的全球份额超过70%;在显示面板领域,国内显示面板CVD设备制造商市场份额较低,2021年显示面板CVD设备用大尺寸氧化铝陶瓷的本土供应商的全球市场份额超过30%。

先进陶瓷和表面处理掉新产业发展情况及发展趋势:

(1)先进陶瓷和表面处理下游泛半导体领域处在爆发阶段。

(2)国产替代成为产业链必然趋势

3、公司的行业地位

公司系国家级专精特新“小巨人”企业,苏南国家自主创新示范区和国家高新区瞪羚企业、胡润全球猎豹企业,公司承担了国家“02专项”之“PECVD设备用陶瓷加热盘的关键技术与产业化”项目课题。核心客户端,公司目前是A公司在中国少数的先进结构陶瓷供应商之一,是北方华创连续多年全球金牌供应商。

在半导体设备领域,公司是国际头部半导体设备厂商A公司的全球供应商,也是世界著名的热产品和技术解决方案供应商WATLOW的供应商。随着半导体设备国产化趋势,公司已成为主流国产半导体设备厂商包括北方华创、中微公司、拓荆科技、上海微电子和芯源微等的主要核心陶瓷零部件供应商。根据弗若斯特沙利文数据,2021年公司占中国大陆国产半导体设备的先进结构陶瓷采购总规模约14%,占中国大陆国产半导体设备的大陆本土先进结构陶瓷供应商供应总规模约72%。

表面处理方面,公司具备对氧化铝、氮化铝、氧化钇等各基材先进陶瓷材料和金属材料和金属材料等零部件的表面处理能力。根据弗若斯特沙利文数据,2021年公司在中国大陆显示面板表面处理市场份额约为6%,其中在显示面板刻蚀细分领域的市场份额约为14%。

报告期内,公司表面处理服务聚焦于显示面板领域,服务京东方、TCL华星光电、友达光电和天马微电子等全球知名显示面板制造企业。

4、主要风险点:

①客户集中度较高的风险:报告期内,公司对前五大客户实现的主营业务收入占当期主营业务收入的比重分别为63.75%、54.01%和48.07%,集中度较高;

②部分先进陶瓷粉末进口依赖的风险;

③外销风险,报告期内,公司产品出口地包括中国台湾、美国、欧洲等地区,公司主营业务收入中,境外收入金额占同期主营业务收入的比例为13.71%、20.44%和18.16%。

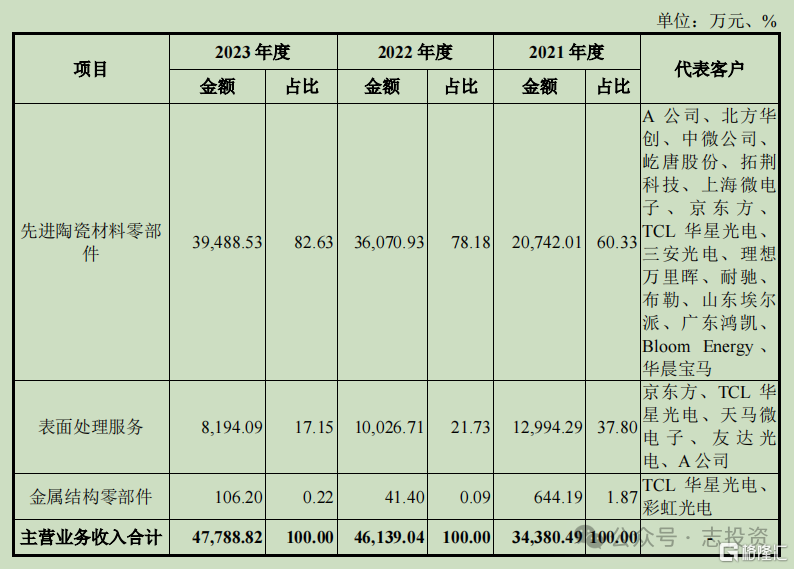

5、收入构成

公司主营业务分为三大板块:

报告期内,公司先进陶瓷材料零部件收入占营业收入比重分别为60.12%、78.00%和82.19%,是公司最核心的业务。

6、募集资金用途

二、本次发行基本概况

发行前股数:361 000 000

发行股数:75 000 000

发行后总股本:436 000 000

发行价格:8.00

发行市盈率:44.89(每股发行价格除以发行后每股收益)

发行市净率:4.73(每股发行价格除以发行后每股净资产)

发行前每股净资产:2.04(2023年12月31日归母净资产除以发行前总股本)

发行后每股净资产:1.69(2023年12月31日归母净资产除以发行后总股本)

发行前每股收益:0.2152(2023年度扣非归母净利润除以发行前总股本)

发行后每股收益:0.1782(2023年度扣非归母净利润除以发行后总股本)

三、简要财务分析

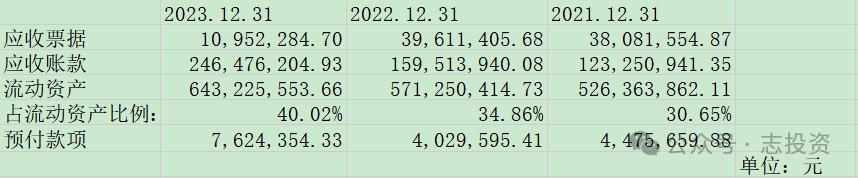

报告期内,公司应收票据都为银行承兑汇票,安全性高;应收账款近三年占流动资产的比例逐年升高,这个就有点不太好。

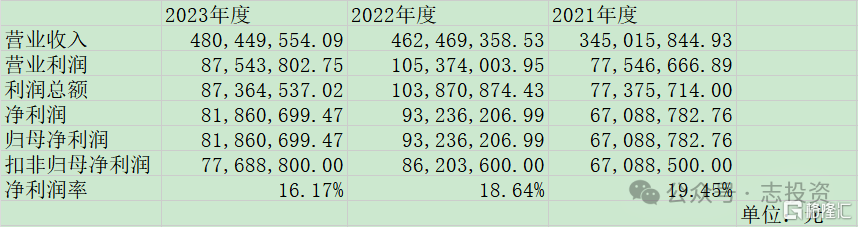

近三年营收不断增加,但扣非净利润2022年度上涨之后,2023年度有所回落,而且净利润率近三年也是逐年回落的,这看起来并不是很nice。

三费方面近三年基本都是呈现逐年上升的态势,并没有太异常的表现。

货币资金方面,近三年都是银行存款最多,但其他货币资金在2023年度突然暴涨,报告中只提及其他货币资金主要系使用受限的银行承兑汇票保证金等专用保证金存款,并没有给出暴涨的具体原因,这个还是比较存疑的。

四、同行业企业对标分析

与对标企业所处的细分领域差异较大,可以说目前A股上市公司中并没有与之业务接近的公司,所以对标企业的参考性较弱,估值难度大。但想来珂玛科技市场地位和重要性要优于所有的对标企业,所以在估值大概率是要高于所有对标企业的。

【加分项】

1、总股本虽然在对标企业中仅次于中瓷电子,但流通股本是最小的,特别是剔除了战略配售的那部分股份,使得流通股本更小了,这有利于炒作;

2、静态PE仅高于中瓷电子,为股价留出了上涨空间。

【减分项】

1、市净率PB太高,在对标企业中处于最高的位置;

2、每股收益在对标企业中最低。

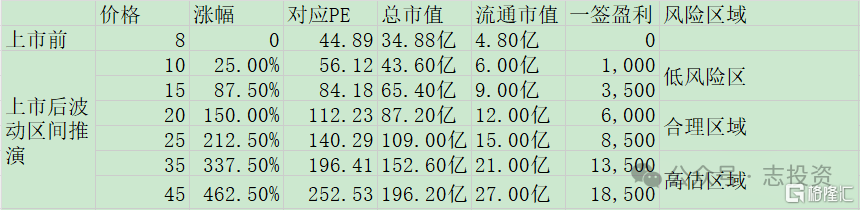

五、波动区间推演

对珂玛科技的估值是难度很大的,因为目前A股市场上并没有业务很接近的公司,要参考对标企业,但又不能完全拘泥于对标企业,需要从多个维度来考虑和预测。

要考虑到相比于对标企业的细分行业特殊性,要考虑到其泛半导体的高科技属性,还要考虑到其24年一二季度的业绩高增长等等。所以这一次的估值我便放弃了之前新股估值着重用PE来估值的习惯,这一次相对侧重的是总市值和流通市值的考量。

之前新股申购时的初步分析,我对珂玛科技给出的结论是定价相对合理,这只是单纯的对数据上的比对分析,通过通读招股说明书之后,我推翻了之前的结论,珂玛科技还是很有可能得到更高的估值的,当然这不是因为我中签之后,都从有利的方面来看,而是我相对理性的思考。

六、总结及备注

1、本次发行的最终战略配售发行数量为1500万股,占本次发行数量的20%,参与战略配售的投资者最终由发行人的高级管理人员与核心员工参与本次战略配售设立的专项资产管理计划和与发行人经营业务具有战略合作关系或长期合作愿景的大型企业或其下属企业组成。

其中珂玛科技员工资管计划最终战略配售数量为750.00万股,占本次发行总量的10.00%;其他参与战略配售的投资者最终战略配售股份数量为750.00万股,占本次发行数量的10.00%。

发行人的高级管理人员与核心员工参与本次战略配售设立的专项资产管理计划为中信证券资管珂玛材料员工参与创业板战略配售集合资产管理计划,限售期为12个月,其他参与战略配售的投资者获赔股票限售期也为12个月。【也就是说上市初期这战略配售的1500万股不会进入流通,所以流通市值会变得更小一些】

2、公司实际控制人刘先兵在先进陶瓷领域拥有超过20年的研发经验,是该领域的著名专家,公司研发团队核心成员均为行业内资深专家,团队骨干为刘先兵、施建中、王冠三维留美陶瓷材料博士。

截至2023年12月31日,公司共有研发技术人员152人,占公司总人数的18.34%。【这是公司的一个亮点,公司实控人是技术型专家,公司研发人员比例也很高】

3、2024年1季度,营业收入同比增长41.46%,归母净利润同比增长251.53%,扣非净利润同比增长263.74%。【增长很快速,这样的数据对上市的估值也有提振作用】

4、截至招股说明书签署日,刘先兵直接持有公司19,264.9465万股股份,占公司股本总额的53.37%,并通过苏州博盈、苏州博璨、苏州博谊控制公司6.67%的股份,合计控制公司股份的比例为60.04%,为公司的控股股东与实际控制人。

当我中签时看到8块钱的发行价,有点疑惑就这个发行价能涨到哪儿去,但当我仔细读一篇招股说明书之后,我还是比较惊喜的,虽然上面说到我认为珂玛科技值得更高的估值,这是我相对理性的判断,但这也只是我个人的观点,仅供参考。具体上市时能涨到哪个价位,在现在这种极端弱势的市况中,实在很难预料,听天由命吧。

当我看到公司的主营业务为先进陶瓷零部件时,我第一个想到的就是,稻盛和夫的京瓷集团,再细看时,发现是对的,公司就是从事与京瓷同样的业务(招股书中也有提及),没想到此项业务在国内也是发展迅速,当然和京瓷相比差距巨大,但毕竟发展了起来,我们需要更多的这样的企业,来拉近我们与世界的距离。