下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海外市场经历了惊心动魄的一周,但港股这次与众不同。

日经指数在周一暴跌后反弹,最终整周下跌2.46%;孟买指数在持续上涨后,也迎来6月以来的最大单周跌幅,下跌1.64%;美股方面,道琼斯指数整周下跌0.6%,纳斯达克指数整周则下跌0.18%。与之相对,恒生指数单周上涨0.85%,国企指数上涨0.72%,恒生科技指数则上涨约1.51%。

这与4月份时的表现有一定的相似之处。今年4月底至5月底,恒生指数一路上涨超20%,迈入技术性牛市,而期间纳斯达克指数则处于反复震荡。随后英伟达在财报公布后带动科技股大涨,恒指反而陷入回调。

现在美股科技股陷入反复震荡,港股则又有抬升趋势,加上A股近期成交量低迷,港股这次能继续复刻上一轮的牛市吗?

01.港股难复现4月行情?

港股市场估值在分子端受国内基本面的影响,分母端则受海外流动性的影响。因此,在市场表现方面,港股往往会同时受到内外两方面因素的拉扯。

复盘恒指今年以来的股价表现,24年年初至4月底,恒指主要跟随国内基本面,可以看到其走势与上证指数较为接近。但从4月底开始后的一个月,恒指开始强力反弹,势头大超上证指数与纳斯达克指数。这期间市场的焦点,国内是地产政策支持力度加大,以及资本市场呵护力度加大,国外是对美股科技股估值过高的担忧。

因此,国内基本面向好预期+国外对科技股估值担忧为港股市场营造了非常好的投资环境,海外资金开始陆续从美股科技股腾挪至港股,海外流动性开始成为主导港股市场的核心因素,中金公司也指出,短期交易型资金以及部分因再平衡需求重新回来的区域配置型资金成为催生港股市场这一轮技术性牛市的核心动力。

5月底,英伟达发布财年一季报,资本市场再次拾回对美股科技股信心,资金回流美股,纳斯达克开启新一轮暴涨,同时国内政策预期未有明显兑现,此时港股市场分子、分母端同时承压,因此港股市场再次陷入回调。

图:恒生指数、纳斯达克指数、上证指数变动情况

图:恒生指数、纳斯达克指数、上证指数变动情况

资料来源:Wind、36氪整理

7月底至今,情况则又发生微妙的变化。

首先看海外,美股科技股在新一轮的暴涨中估值已经明显处于高位,市盈率最高超40倍。8月份进入财报季后,英特尔等业绩表现不及预期,同时美国7月劳动数据也远低于预期。一系列因素催化下,美股进入“衰退交易”,因此就出现本周海外权益市场的大震荡。

市场波动带来的是海外资金的松动,此时开始有投资者关注港股是否会复刻4月底的走势。毕竟恒生指数自5月底开始回调以来,点位已经接近年内低位。

将当前情况与4月底对比,相似点在于美股处于震荡之中,海外资金有流入港股的基础。但不同点在于,国内没有增量政策预期。

4月是海外资金对国内的地产、资本市场等一系列增量政策有期待。而当前将目光转回A股市场,在7月18日后上证指数整体呈下行趋势,并跌破2900点,实际上就是市场对新的增量政策预期的落空。在这一因素的扰动下,即便海外资金有所松动,港股市场也较难有4月的吸引力和大级别行情。此外,从港股市场业绩预告情况来看,中金公司指出港股上半年盈利预计同比增长6.4%,较2023年全年的13%明显放缓。

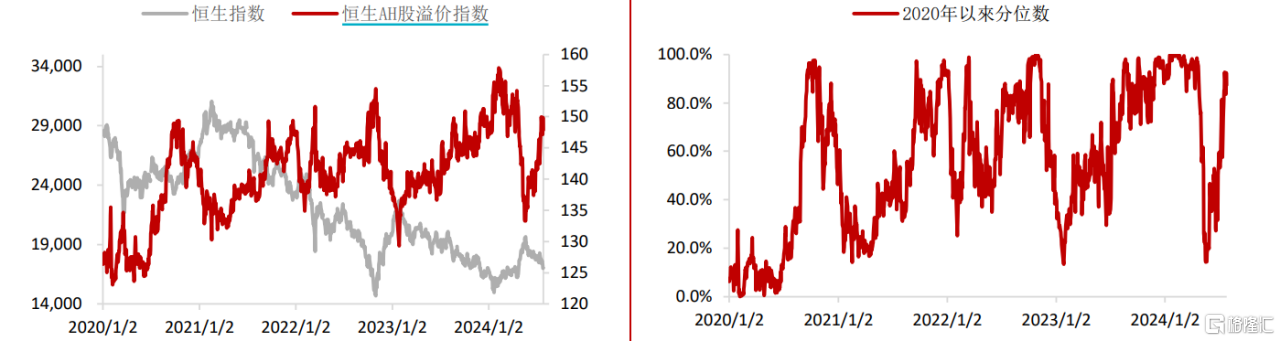

不过,这并不意味港股无利可图, 从AH溢价指数走势来看,AH 溢价指数处于自 2020 年以来 87%分位数,性价比的角度看港股依然具备一定的吸引力。另外,对追求红利股的资金而言,港股上市公司依然具备较高的股息率水平,这也是南向资金持续流入港股的原因之一,对普通投资者而言,港股也依然优选红利股。

交银国际则指出,港股调整有限的部分原因,在于本轮由日元升值引起的套息交易逆转中,全球投资者对于港股资产配置仓位有限,杠杆率低,加之港股本身估值无论是横向还是纵向均已在绝对低位,继续向下调整的空间相对有限。不仅如此, 随着美联储降息渐进,流动性宽松交易亦有望推动港股估值修复,对投资者来讲可谓是“进可攻、 退可守”。

图:AH溢价指数及分位数

图:AH溢价指数及分位数

资料来源:中泰证券,36氪整理

02.CPI超预期了吗?

8月9日,统计局公布7月份CPI数据。同比看,2024年7月份,CPI同比上涨0.5%。其中食品价格持平,非食品价格上涨0.7%;消费品价格上涨0.5%,服务价格上涨0.6%。

环比看,CPI环比上涨0.5%。其中,食品价格上涨1.2%,非食品价格上涨0.4%;消费品价格上涨0.4%,服务价格上涨0.6%。

这个CPI同比数据高于Wind一致预期的0.3%。方正证券指出,这主要系“假期模式”带动旅游价格,以及天气因素推升食品价格所致。最近两年来,消费价格在节假日和暑期具有明显的假期模式,即包含假期的月份,旅游价格上涨成为核心CPI主要支撑点;而剔除旅游价格之后,其他服务消费和商品消费价格都相对平淡。

PPI方面,需求不足等制约因素仍然存在,全国PPI环比、同比降幅均与上月相同,同比为-0.8%,环比为-0.2%。

其中两个值得关注的数据,一是房地产市场压力较大,加上高温多雨减少建筑施工需求,钢材、水泥等建材市场需求仍然偏弱,黑色金属冶炼和压延加工业、非金属矿物制品业价格分别下降1.7%、0.6%。二是部分装备制造业产能压力仍大,产需失衡之下,价格持续下跌。装备制造业中,锂离子电池制造价格下降0.9%,计算机制造价格下降0.2%,新能源车整车制造价格下降0.1%。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 范亮

编辑 | 丁卯

封面来源 | 视觉中国