下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要想商业化,必先解决四大“拦路虎”。

文/每日资本论

得固态电池,得电动车天下?但也有可能一不小心吃到刺。

过去的几个月,对于众多关心新能源汽车的消费者来说,可谓人心潮澎湃。7月18日,四川首个固态电池创新产业园项目在宜宾市启动,总投资额高达95亿元。两日前,宁德时代刚刚获得了一固态电池实用新型专利授权。

国外厂商对固态电池的热情高涨。几乎与宁德时代同步,特斯拉宣布也获得了一固态电池实用新型专利授权,且用新材料将电池循环寿命提升了10%。而大众汽车在7月11日宣布,将大幅提高与美国初创公司QuantumScape开发的固态电池的产量。

此外,美国固态电池厂商Factorial于今年6月初宣布,将向其开发合作伙伴梅赛德斯-奔驰提供下一阶段的固态电池B样品。日本丰田汽车公司在6月更是拿出了全固态电池在2027—2028年推出的研发时间表。上汽、广汽等众多国内汽车厂商也在争分夺秒地要抢先一步插上固态电池(汽车)首发的红旗。

据悉,随着全固态锂电池技术的成熟和成本的降低,其市场规模有望达到数千亿甚至上万亿。EVTank发布的报告指出,到2030年全球固态电池的出货量预计将达到614.1GWh,市场规模将超过2500亿元。

显然,一场关于固态电池全球汽车厂商大战的序幕已经拉开。

但在一片喧嚣之中,固态电池真正落地的问题迟迟未能得到解决,总让人感觉“雷声大雨点小”。然而,欧美都在打压中国的电动汽车,却又在私底下快速推进固态电池商业化进程。如此吊诡的一幕,也愈发让人感觉固态电池势在必行。

那么,固态电池到底会不会给新能源汽车行业带来颠覆性变化呢?商业化为何迟迟无法落地呢?

1、

不争的事实是,目前的新能源汽车采用的液态锂电池存在四大缺点:第一,容易因为过热、刺穿、短路等原因引起火灾或爆炸事故;第二,对高温敏感,温度过高会导致电池寿命缩短,性能下降甚至发生过热、爆炸等风险。第三,容易受到充放电速率的影响,而且在充电的过程中,容易受到过电压的伤害,降低电池寿命。第四,制造成本较高。

相对于液态锂电,固态电池优势十分明显。由于其潜在的安全性、高能量密度、高功率特性和温度适应性等诸多优势。更直白地说,液态锂电1000公里续航是大难题,但固态电池轻松1000公里,充电时间最快可到10分钟。而且,让目前新能源汽车技术人员头疼的电池衰减问题,固态电池轻松解决——在充电时间和循环寿命方面,固态电池可以实现6000次以上的循环充放电,即便是每天都充一次电,也要十年后才能出现电池衰减。

以上种种,固态电池毫无意外地被国际上普遍认为是下一代新能源动力电池技术的首选方案。

敲黑板!目前全球大部分固态电池的推出期或者说量产在2027年到2030年左右。如果想尝试固态电池新鲜感的消费者,可注意一下这个时间段。

多说一句。不要只看欧美日嘴上说要集体放弃新能源汽车,而是要看他们到底干了什么?国产新能源电动汽车将国外的传统燃油汽车打的节节败退,他们当然不愿意失去原来汽车行业统治地位,所以集体抵制。但他们又发现,固态电池又将会让这个行业重新大规模洗牌之时,他们又频频发力,准备在新能源汽车行业中夺回曾经在传统汽车领域的江湖地位。

但作为创新型技术,所面临的难题也不少。从公开的信息总结来看,如今固态电池要落地商业化有4大“拦路虎”。

核心问题还是成本。任何一项新产品或者新技术在没有商业化之前都会面临制造成本过高的通病,固态电池也不例外。目前固态电池的制造成本大概是锂电池的4倍以上,制造全固态电池所需的设施成本更是目前锂离子电池的10-20倍。换言之,大部分全固态电池的新能源汽车起步价就得四五十万元。这恐怕也不是一般消费者所能接受的。

生产工艺复杂也是一大挑战。目前,全固态电池产业化仍需要从关键材料、界面、复合电极、单体电池不同层面进行解决。比如,在材料层面,硫化物电解质化学稳定性、空气稳定性差,批量生产难,基础硫化锂成本高。同时,硅碳负极存在体积膨胀大的问题,而锂负极还不成熟。

在界面层面,电极材料、固态电解质的界面相容性不够,包括界面的副反应、固—固界面机械接触等。在电极层面,高面载复合电极应变条件下的电荷输运缓慢。

在电芯片层面,环境控制成本高,制作效率比较低。此外,车载工况下的电芯性能综合评估也没有相关评价标准。

2、

不能忽视的是,如果国内厂商用湿法工艺,大概能保留一半的现有设备。如果用干法工艺,目前国内电池产业链三分之二的设备都不能用了,需要换新设备。更为重要的是,从供给角度看,国内已基本构建了完整的液态锂离子电池产业生态,液态锂离子电池主要供应链已实现自主可控。若发展全固态电池,将对现有电池全生命周期产业链造成不小的冲击。

还有一个挑战就是专利问题。或许日本在氢能源上发力的故事很多人都知道了,但其实日本的固态电池上专利在全球占比达到68%。而且他们与氢能源发展一样,把最难啃的部分留下来。

这包含两层意思。其一,全固态电池的真正突破或者商业化,不是说说那么简单。短期内尚无明确讯息有重大突破。其二,任何一个国家或企业想要在固态电池领域有所突破,就必须花更大的人力、物力、财力去完成最难完成的任务。即便完成了攻坚战,日本掌握的68%的专利也是绕不开的关卡。

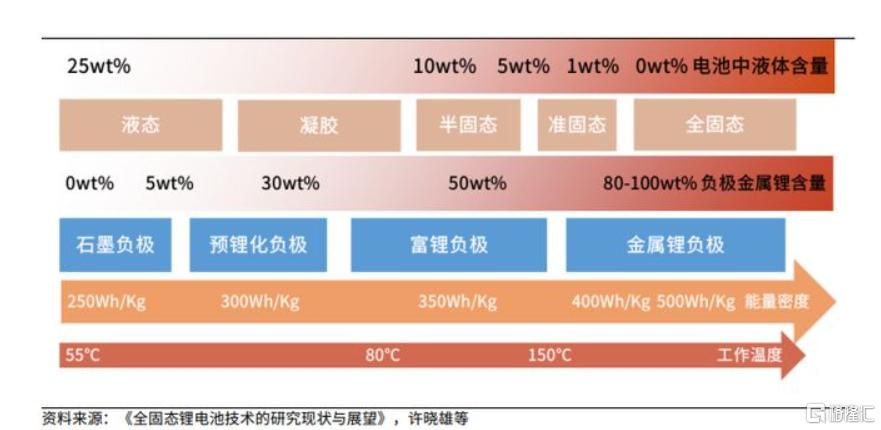

不能不提的是,目前,固态电池有三大主流技术路线,包括聚合物固态电池、氧化物固态电池和硫化物固态电池。日韩和欧美等海外企业更倾向于硫化物技术路线,致力于全固态电池的开发,产业化进程相对缓慢。而国内企业多数选择氧化物技术路线,研发的产品多为半固态电池。

这不禁让人想起,国内企业在芯片领域发展路径。一边是完全自主创新,类似全固态电池,耗时、费力、费钱,被大多数企业舍弃。而另一边是兼容,类似半固态,换换名词,模糊一下概念,普通消费者很难分别到底是不是全固态还是固态。

但这样做,真好吗?希望部分国内电池厂商和新能源汽车厂商,都能看远一点。万一实现了呢!

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】