下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|司凡星

来源|博望财经

在全球智能手机销量下滑的大背景下,手机厂商的上游供应商们,是否可以独善其身?

日前,证监会批复同意苏州天脉导热科技股份有限公司(简称:苏州天脉)于深交所首次公开发行股票注册,目前苏州天脉的审核状态已变更为“注册生效”。

公开资料显示,苏州天脉主要从事均温板、热管、导热界面材料、石墨膜等导热散热材料及元器件的研发、生产和销售,产品大量应用于三星、OPPO、vivo、华为、荣耀、海康威视等众多知名品牌的终端。

在此前证监会的问询函中,公司实控人频繁取现、向客户兼股东海康威视进行利益输送,以及公司上市前签署的对赌协议等都备受关注。

01

主营产品乏力,成长性几何?

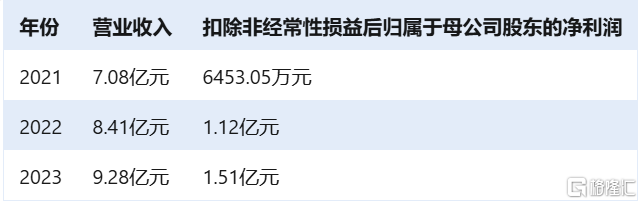

根据招股书,2021-2023年,苏州天脉营收分别为7.08亿元、8.41亿元、9.28亿元;扣非后归母净利润分别为6453.05万元、1.12亿元、1.51亿元。

而2024上半年,苏州天脉预计营收为4.52亿元,与上年同期基本持平,预计扣非后归母净利润为8800万元,较上年同期的6352万元增长38.53%,复合增长率高达54.09%。

盈利双增可圈可点,但可持续性隐忧风险不可不察。

首先,智能手机销售业务占比接近公司收入来源的70%,换言之,苏州天脉的业绩高度依赖智能手机等消费电子产品市场。

但是,近年来全球智能手机出货量出现明显下降趋势,根据DC发布的数据显示,2023年全球智能手机出货量为11.7亿部,同比减少3.2%,这是10年来出货量新低。

在招股书中,公司表明,如果宏观经济出现周期性波动导致下游市场需求未达到预期,可能导致公司收入增长放缓或业绩下滑。

另一边,苏州天脉也在寻找新的业务增长点,用来降低对智能手机市场的依赖,公司在下游安防监控、汽车电子、通信设备等应用领域进行多元化布局,可是成效并不明显。

其次,根据新浪财经APP的报道,苏州天脉的均温板产品在2023年的销售收入占主营业务收入的6成以上,同比增长了63.38%,2023年苏州天脉主营业务毛利率上升为33.29%,也是均温板毛利率上涨所致。

然而,除了均温板之外,其他主营产品均表现乏力。热管、导热界面材料、石墨膜等收入占比均呈现明显的下降趋势,降幅分别为33.24%、17.93%和31.57%,市场竞争地位面临极大挑战。

02

应收账款高企,突击入股、关联交易审视

除了成长持续性存疑,内部财务风险也需审视。

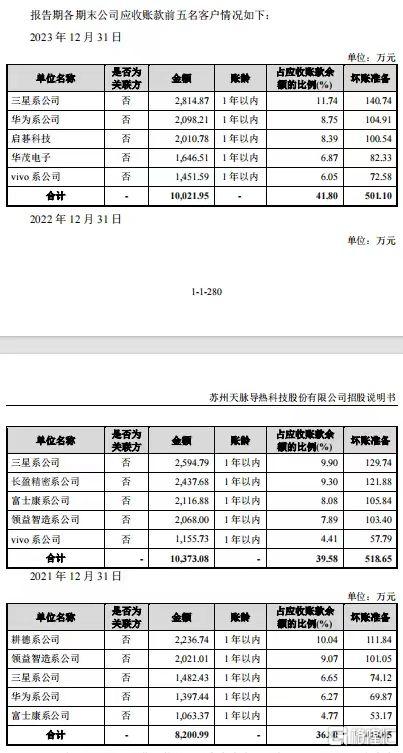

2021-2023年末,公司应收账款账面净额分别为21,155.35万元、24,877.25万元和22,777.79万元,占各期末流动资产的比例分别为41.57%、51.12%和38.97%。

应收账款金额较大,占比较高,且增长速度较快。

有分析师指出,应收账款高增除了现金流压力,还需警惕坏账减值风险,折射出企业市场话语权、产品竞争力有待提升。

横向来看,苏州天脉所在的导热散热材料行业企业数量多,竞争激烈,但产品层次不高,高端市场主要被海外企业垄断。目前,以莱尔德、富士高分子、贝格斯为代表的欧美以及日本厂商在全国中高端产品市场仍然占据主导地位,这些企业凭借先进的技术和品牌优势占据着市场的有利位置,国内市场绝大多数企业产品种类较少,同质性强。

中低端市场,苏州天脉也存在不少竞争对手,尼得科超众、双鸿科技、奇鋐科技、深圳垒石、瑞声科技等虎视眈眈。

事实上,为减少坏账损失风险,公司采取了减值测试和坏账准备等措施,但仍然存在较大的财务压力和风险。

在招股说明书中,公司提示,未来随着公司业务规模的扩大,应收账款可能会进一步增加,如果出现应收账款不能按期回收或无法回收发生坏账的情况,公司可能面临流动资金短缺的风险,从而导致盈利能力受到不利影响。

除上述风险之外,作为公司股东之一的海康威视,既是客户又是股东,被监管方面质疑存在利益输送。

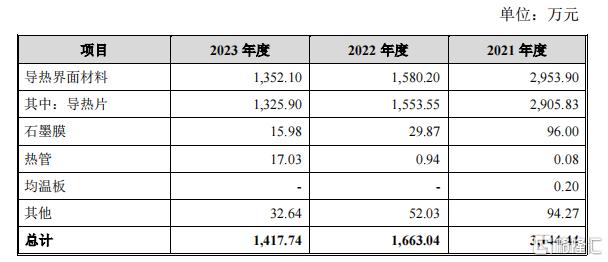

海康智慧于2020年6月入股苏州天脉,持股比例3.55%。招股书显示,2021-2023年,公司向海康威视的销售金额分别为3,144.44万元、1,663.04万元和1,417.74万元。产品主要为导热界面材料,占海康威视销售收入的比例分别为93.94%、95.02%和95.37%。

问询函中,监管要求苏州天脉结合向海康威视销售的主要产品、金额、单价和毛利率情况,并与苏州天脉销售给其他客户同类产品进行对比,分析说明向海康威视销售价格的公允性。

如此关联交易,难免让外界对苏州天脉的业绩成色、经营独立性、核心竞争力产生质疑。

除此外,在苏州天脉申报前的12个月内,国开制造等六家外部投资者进行了突击入股,并签订对赌协议,背负对赌压力,苏州天脉也是背水一战,甘苦自知。

03

内控与管理风险,实控人集中控股

财务危机之外,苏州天脉的内部控制亦存在一些明显的漏洞。

穿透股权来看,苏州天脉的控股股东为谢毅,实际控制人为谢毅、沈锋华夫妇。据招股书披露,谢毅直接持股54.44%,沈锋华直接持股15.82%,两人实际控制的苏州天忆间接控股2.42%,谢毅、沈锋华夫妇合计控制公司72.68%股份,控制权高度集中。

就创业角度而言,这无疑有助于企业高效决策,快速扩张,但伴随着上市,表决机制的合理性、健康性、开放性仍要打个问号。

据了解,报告期内公司实控人还存在大额取现支出,3年时间内取现916w元,主要用于购买酒水、家庭消费等等,保荐人将这一行为归因为实控人“习惯现金消费”。

真假暂且不论,从经营与法律角度而言,股东财产和公司财产纠缠不清,将会严重影响公司的长期稳定运营,也会带来法律风险。

最后,在首轮问询中,深交所明确指出苏州天脉招股书存在信息披露内容避重就轻、论证不充分的问题,而作为苏州天脉的保荐机构,安信证券近年来也屡次因执业质量问题被监管部门处罚。据悉,2022年以来遭受监管处罚的次数高达16次。

END

综合而言,作为业内领先的热管理整体解决方案提供商,苏州天脉在导热散热产品市场增长强劲,但成长持续性存疑,应收账款高企且增速较快,突击分红、关联交易等种种操作难言透明,财务风险不小,股权高度集中,内控管理亦存在缺陷。未来,苏州天脉能否消积弊、展新颜,我们拭目以待。