下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

此类言论在高增长股票中引发了巨大的猜测和担忧,尤其是那些在 2024 财年上半年涨幅远高于市场的股票。博通 ( NASDAQ: AVGO ) 是半导体行业中受到类似待遇的品牌之一,其市场在今年 6 月创下历史新高后,已从年初至今的高点下跌了 21%。

然而,我认为围绕AI泡沫的担忧是不恰当的,

最近的波动源于与人工智能泡沫无关的市场状况。更重要的是,鉴于博通的强劲前景,此次股价回落为投资者创造了一个不错的机会。

若你想抓住机会上车,可以前往 BiyaPay 买入博通,如果想寻找更佳时机,也可以在平台监测行情走势;当然,如果有出入金困扰,还可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额,不会耽误行情。

“AI泡沫”还有扩张空间,AI资本支出提供了有意义的证据

我之所以称这是一个AI泡沫,是因为我将当前许多股票市值的急剧上升与美国联邦储备银行在2015年对资产泡沫的定义相比较,即“在一个扩展的范围内的价格上涨,然后崩溃” 。

在过去一周内,全球波动急剧上升,资产泡沫的这一部分定义突然引起了市场的注意。许多AI/市场评论员迅速介入,宣传他们各自的“敲桌子”时刻,他们一直在呼吁AI泡沫即将破裂。

然而,我认为这种说法不正确,投资者应该记住,波动的根源在于全球市场事件,日本央行十多年来首次加息,令全球市场感到意外,日元( USD:JPY )飙升。日元飙升导致日元套利交易崩溃,迫使全球投资者缩减头寸,尤其是那些今年大幅上涨的资产。

在确定了近期抛售的根本原因与AI泡沫破裂无关之后,我还将重申AI支出的强劲,博通将从中受益。

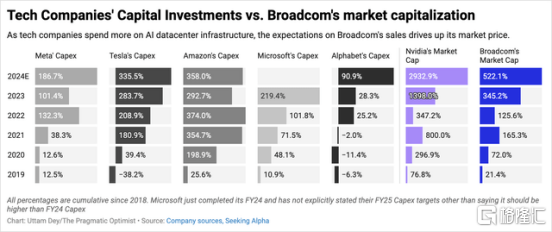

在浏览了许多大型科技公司的财报电话会议后,我在下面添加了一张图表,显示自2018年以来资本支出的预期增长。

如上所示,亚马逊 ( AMZN )、Alphabet 旗下的谷歌 ( GOOG ) 和 Meta Platforms ( META ) 等许多大型公司预计今年的资本支出将大幅增加,其中谷歌和 Meta Platforms 预计 2024 年的增幅最大。我提到的大多数大型科技公司都是博通的大客户,将支持博通收入流的中期增长率。

博通如何参与“AI泡沫” 的下一阶段

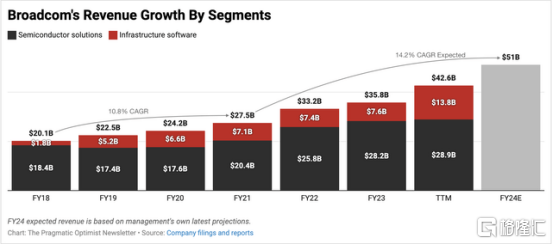

从上面的图中可以清楚地看到,我在前一节中提到的公司的资本支出增加的时间。所有这些公司似乎都在2022年增加了他们的资本支出,这些增加投资的时机集中在两件事上:首先是 ChatGPT 的推出,于 2022 年底推出。其次是下面图表中博通的收入增长。

如上所示,博通在疫情之前和疫情期间一直保持着 10-11% 的营收增长,但从 2022 年开始,这一数字突然上升,预计年复合增长率将达到 14.2%,假设管理层对今年公司的销售额有这样的预期。虽然与 Nvidia ( NVDA ) 相比,博通并不是 23 财年 AI 资本支出的真正受益者,但我预计未来几年博通的表现会更加强劲,因为其定制 AI 芯片业务可以帮助该公司的超大规模客户设计自己的 AI 芯片,并摆脱对 Nvidia 的依赖。

有报道称 Meta Platforms 和 Google 使用 Broadcom 扩展其各自 ASIC (专用集成电路)的 v3 和 v7 版本,这与这两家公司增加资本支出相吻合,如上图 B所示,也与 Broadcom 在最近的财报电话会议上的评论相吻合,管理层表示:

对于 24 财年,我们预计人工智能的收入将大幅增加,超过 110 亿美元。非人工智能半导体收入在第二季度触底,预计在 24 财年下半年会温和回升。在基础设施软件方面,我们在整合 VMware 和加速其增长方面取得了长足的进步。综合考虑这三个关键因素,我们将 24 财年的收入预期上调至 510 亿美元。

我预计博通将大力销售其定制 AI 半导体解决方案,该解决方案在未来几年内应会保持高位,这意味着到 2026 财年复合增长率至少为 23%。大力销售也意味着博通可以推行其更高的定价策略,这意味着要么维持当前的调整后 EBITDA 利润率,要么扩大利润率。

估值表明博通具有强劲的上涨空间

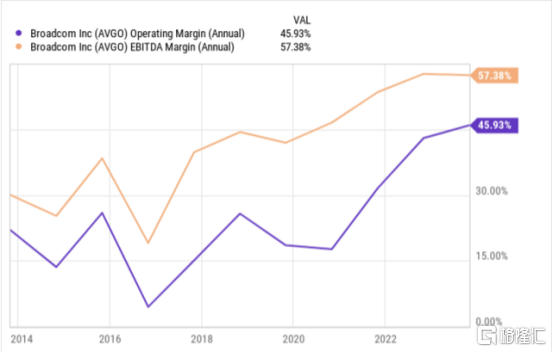

除了我预计博通的复合年增长率将达到+23% 以外,我还相信该公司将能够实现强劲的盈利增长。如下图所示,自疫情爆发以来,博通的利润率一直在大幅提高。这些利润率的提高反映了其强大的定价能力,并将在未来几年继续支持利润率的提高。

博通管理层预计,他们将在 24 财年实现 61% 的调整后 EBITDA 利润率,我相信该公司可以继续维持这一利润率到 26 财年。惠誉评级本周上调了博通的信用评级,这也让我对博通保持这些利润率更有信心,惠誉评级还认为博通可以维持“60% 出头的调整后 EBITDA 利润率”。

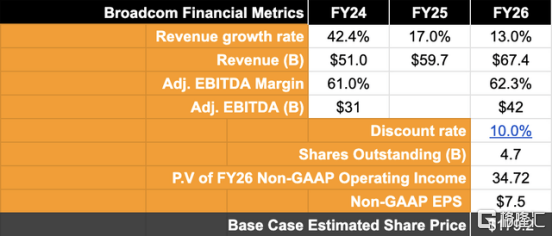

基于这些假设,我预计博通在 2026 财年的调整后 EBITDA 复合年增长率将达到 22-23%,如图表所示。下面的估值模型假设折现率为 10%。

根据这一估值和 22-23% 的 CAGR EBITDA 增长预期,我相信 30-31 倍的预期市盈率是合理的。

关于博通的债务说明:然而,由于该公司持有大量债务,这将影响估值倍数。根据10-Q,

博通背负 716 亿美元的债务和约 98 亿美元的现金及等价物。对于博通来说,这似乎是一个相当大的债务,但考虑到其预计的 FY24 调整后 EBITDA 利润率约为 61%,这意味着调整后的杠杆率约为 2 倍,我认为这是合理可控的。尽管如此,如此庞大的债务规模意味着博通每年将产生约 28 亿美元的利息支出。

如果我将这些利息支出考虑在内,我认为博通的估值应该约为预期收益的 24 倍,这意味着较当前水平有 31-32% 的上涨空间。

风险及其他需要考虑的因素

博通股票的主要吸引力之一是其行业领先的调整后 EBITDA 利润率。因此,任何对这些利润率的威胁都会直接降低我的模型所适用的估值倍数。

目前,一个未知因素是台积电 (NYSE: TSM )公布的价格上涨将在多大程度上影响博通的可观利润。博通约 90% 的芯片生产由台积电管理。台积电价格上涨对产能合同的影响细节仍不得而知。我预计目前不会产生重大影响,至少要到明年才会产生。

就市场波动而言,我预计短期内波动将恢复正常,市场应能很快恢复稳定。日本央行最近又发布了一份澄清声明,表示在金融市场状况不稳定的情况下,其不会加息。

总结

经过近期市场的剧烈回调后,博通看起来已经准备好开始另一轮上涨,因为其估值再次显得有吸引力。由博通领导的定制AI芯片的需求将推动这家总部位于加州圣何塞的公司的强劲收入增长,并使博通能够维持其行业领先的60%以上的调整后EBITDA利润率。 我相信AI的下一阶段仍在进行中,博通将是一个强有力的受益者。