下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

“退平台”是一般指企业退出政府融资平台,主要是出于和政府融资职能划清界限,目的是响应监管部门对政府融资平台的化债监管政策,同时也避免受到融资平台名单的发债限制。

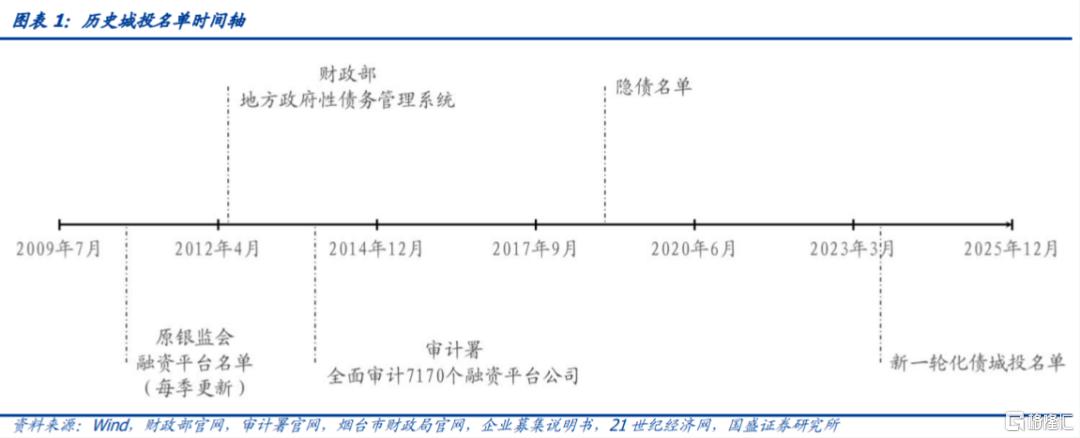

与退平台伴生的是融资平台名单,最早的城投平台名单可追溯至2010年,随着监管思路的调整以及城投债务的演化,后续出现了多个城投名单。2008年我国实施4万亿经济刺激计划后,中央出资1.2万亿,地方需配套2.8万亿,地方政府无法独立举债的情况下,城投平台大量融资,地方隐性债务激增。为了加强地方政府债务管控,2010年,(原)银监会最早建立城投名单并季度更新,“名单制”管理逐渐形成。2012年,财政部开发并推广地方债务性债务管理系统,此后财政体系成为城投债务管控的主体。2018年,十年隐债化解开启,“隐债名单”建立。此后(原)银监会融资平台名单的使用减少,重点使用财政部口径的融资平台名单。2023年7月,“一揽子化债方案”提出,城投融资受名单制管理。

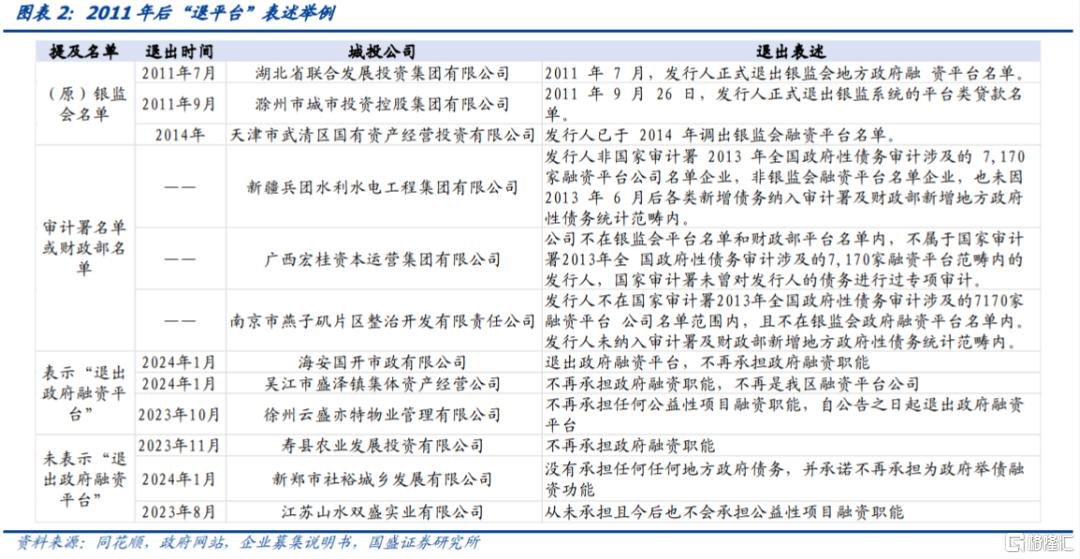

有名单制管理,则有“退平台”之举。从“名单制”管理开始,陆续有城投公司“退平台”以免受融资限制,此后城投名单持续更新迭代,多种“退平台”表述随之产生。在早期,多家城投公司的“退平台”具体表述中直接说明退出(原)银监会的平台名单,也有企业的表述中包含财政部的名单或审计署的名单,近两年“退平台”表述则较少提及具体名单,多以“退出政府融资平台”、“不再承担政府融资职能”等作为说明。

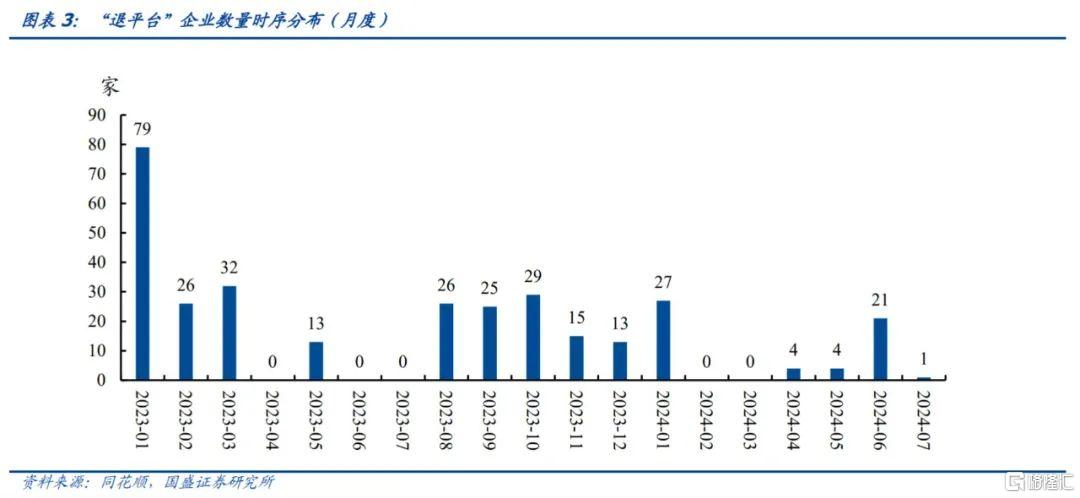

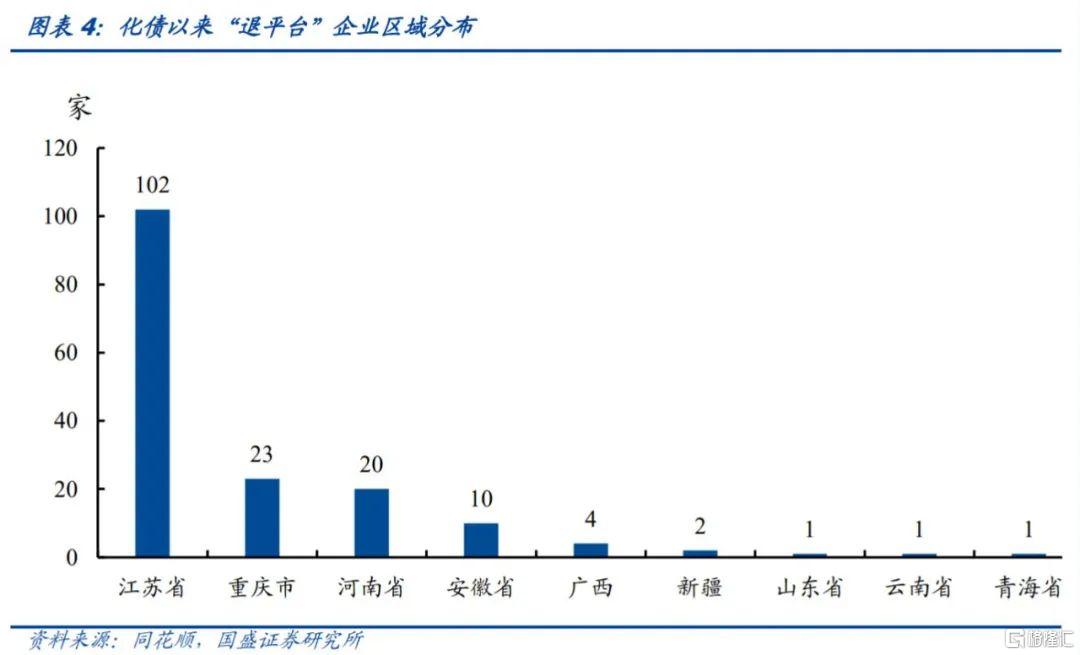

“退平台”有何特征?2023年8月至2024年7月30日,共有165家企业发出“退平台”公告,时间分布上,“退平台”集中在2023年8月-2024年1月,2024年以来数量明显减少,2024年6月数量相对较多。区域分布上,江苏省“退平台”超100家,重庆在5月、6月集中退平台。主体类型上,“退平台”多为不发债主体,发债主体仅11家。表述上,一类的表述中明确提到退出政府融资平台,另一类未提出退平台,通常为“不再承担政府融资职能”。

本轮化债过程中,“退平台”的同时,还衍生出市场化经营主体。“退平台”宣告平台不再承担政府融资职能,但并不意味着可以突破融资限制,因此本轮化债中衍生出市场化经营主体。市场化经营主体是地方融资平台响应新一轮化债政策的措施,指向市场化转型的城投企业,从2023年10月才开始出现。“退平台”聚焦于存量债务的化解,而市场化经营主体则强调新增,在募集说明书中声明,旨在满足新增债券融资的要求。

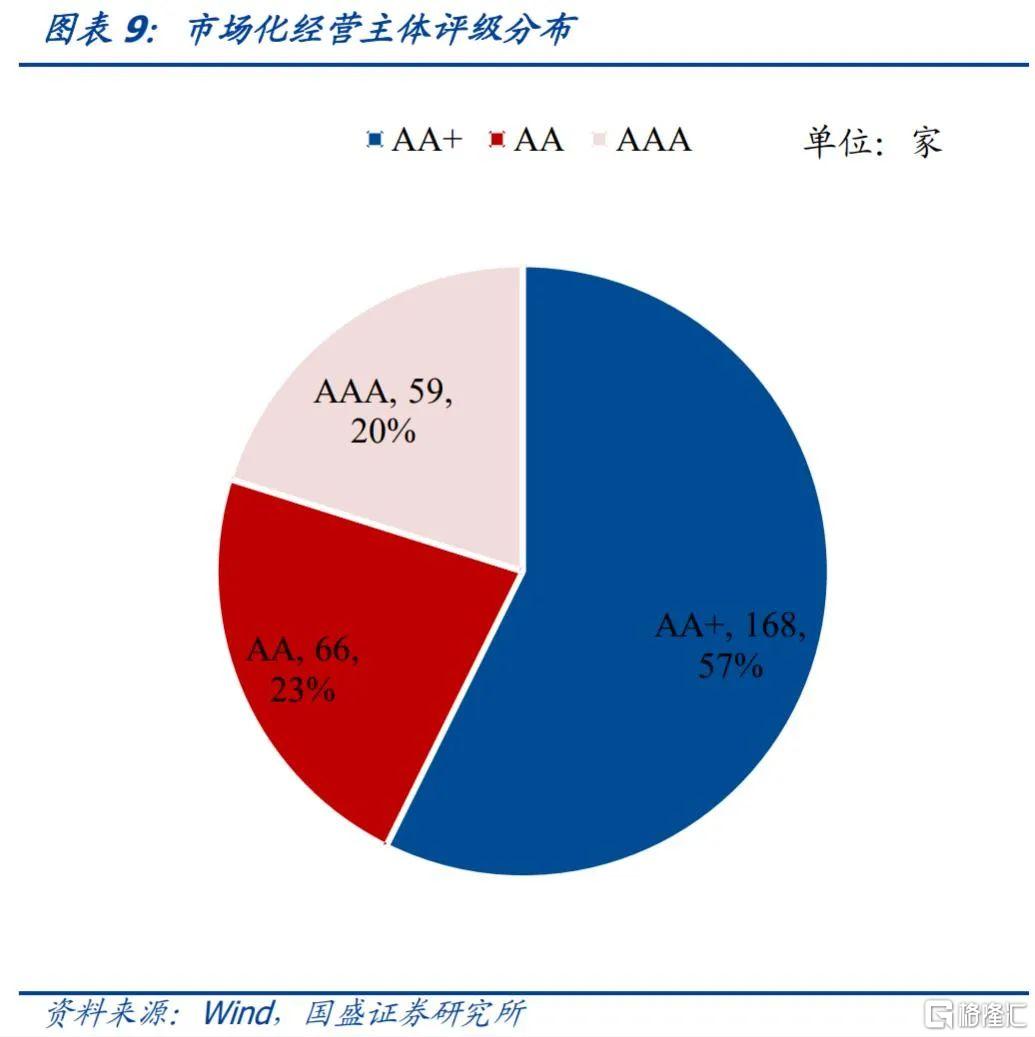

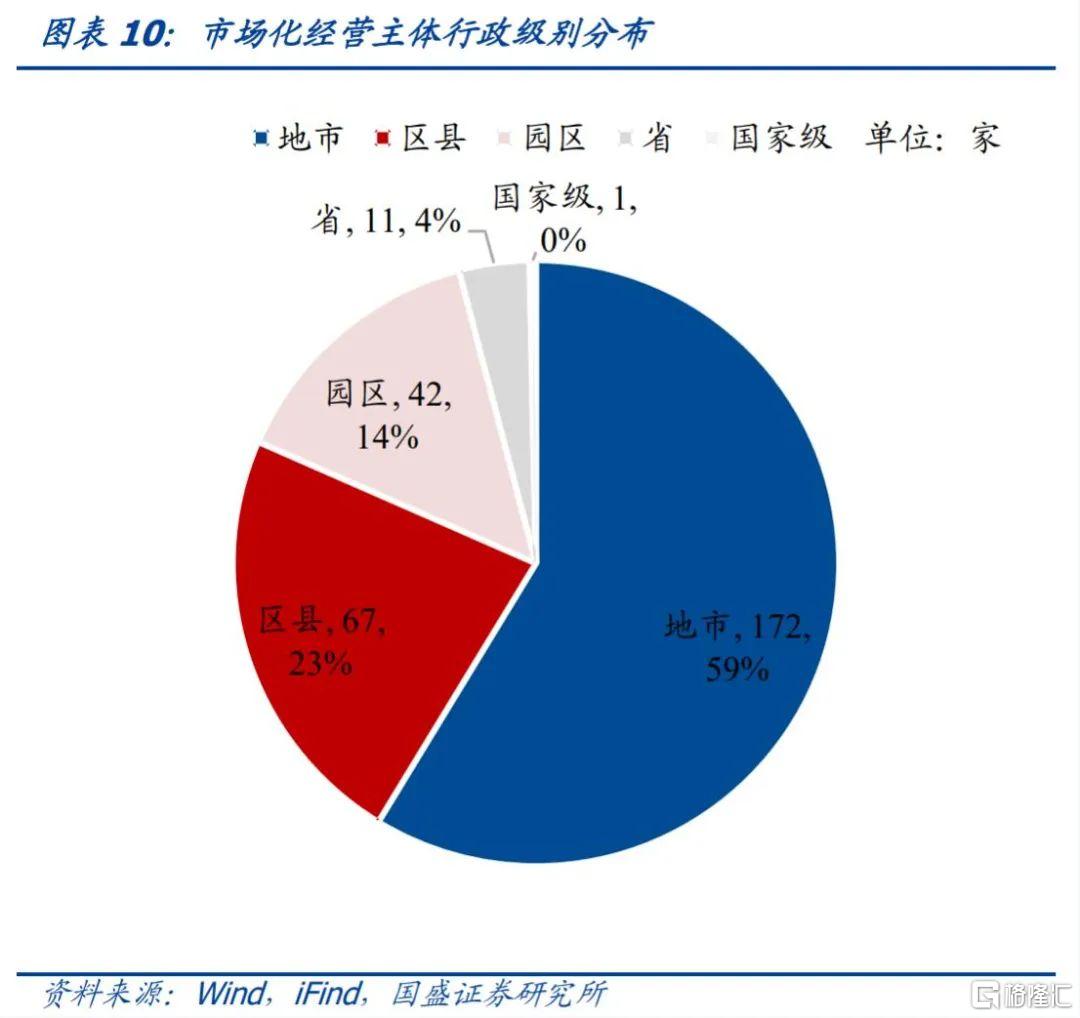

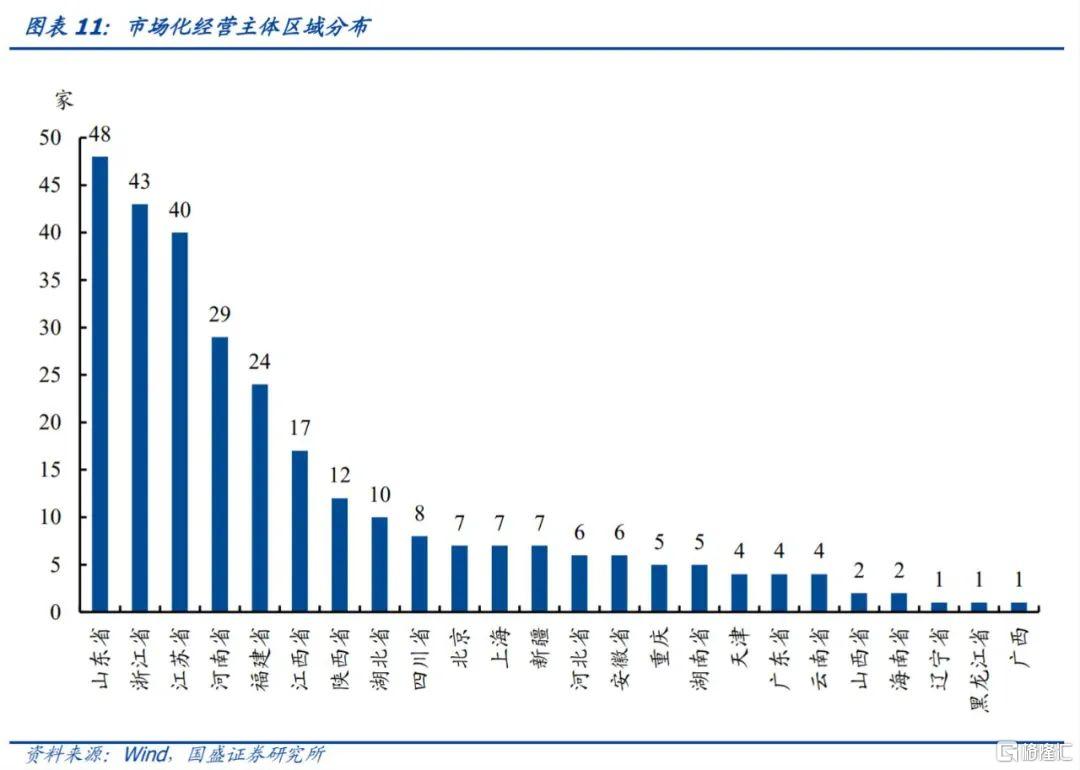

市场化经营主体有何特征?自2023年8月4日至2024年7月30日,市场化经营主体共有293家,2023年12月-2024年4月较为集中。从评级分布上,AA+为主,占比达57%,AA级占比23%,AAA级占比20%。行政级别上,地市级和区县级为主,地市级主体占比达59%,区县级主体超过20%,园区占比14%。区域分布上,山东、浙江、江苏数量最多,都在40-50家。

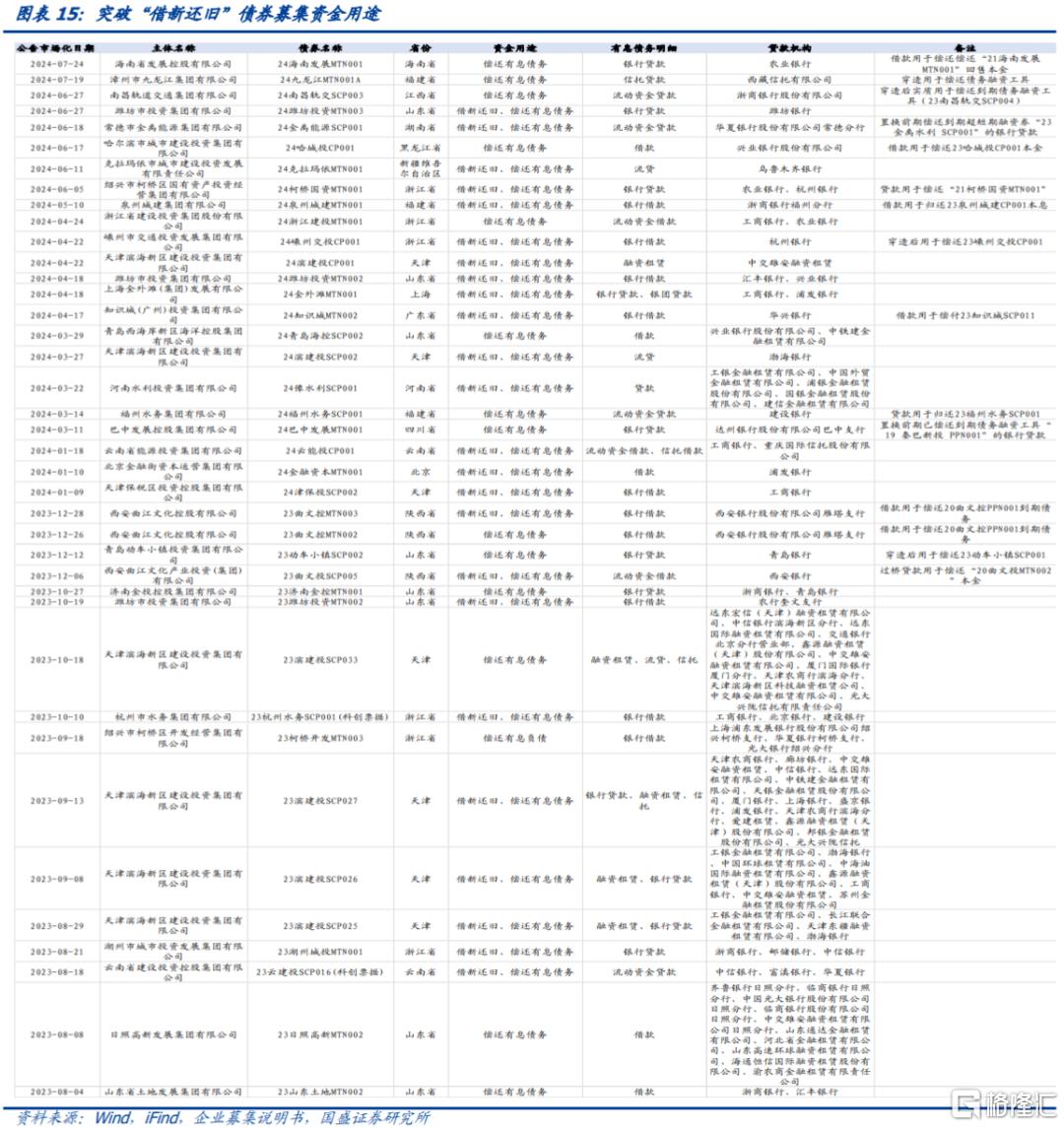

“退平台”和宣布市场化经营的目的都在于响应政策号召,以及拓宽融资渠道,而实际上债券资金用途突破“借新还旧”的主体仅10%左右。2023年8月至2024年7月30日“退平台”企业中有11家发债主体,其中仅1家企业的募集资金不仅用于偿还债务融资工具,还用于项目建设。293家公告市场化的城投企业中,也仅有31个主体的募集资金用途突破了“借新还旧”,用于偿还银行贷款和非标,且以偿还银行贷款为主。偿还债务融资工具如穿透后,多用于偿还到期债券。

“退平台”声明在过去主要是为了与地方政府划清界限、实现平台公司的市场化转型,而化债以来更多是作为突破融资限制的条件。实际上由于化债以来对于债券融资的严格管控,“退平台”主体很难突破相关政策。因此,“退平台”更多可以看做是区域层面自上而下的行为,例如江苏省大规模的“退平台”,以及重庆在近期密集的“退平台”,但在城投融资政策未放松的背景下,“退平台”的实质性影响还不明显,需要政策层面更加明确的信号。因此,跟踪“退平台”主体的融资情况,也可以作为城投融资政策的观察维度。

风险提示:政策变化超预期、数据统计口径存在误差、信用风险超预期。

报告正文

1、“退平台”和平台名单

“退平台”是关于政府融资平台的化债政策,一般指退出政府融资平台,主要是出于和政府融资职能划清界限,目的是响应监管部门对政府融资平台的化债监管政策,同时也避免受到融资平台名单的发债限制,包括“退出政府融资平台”“不再承担政府融资职能”“不再承担为政府举债融资功能”等多种表述。

“退平台”源于城投平台名单制管理,城投平台名单可追溯至2010年,随着监管思路的调整以及城投债务的演化,后续出现了多个城投名单。2008年我国实施4万亿经济刺激计划,中央出资1.2万亿,地方需配套2.8万亿,地方政府无法独立举债的条件下,通过城投平台大量融资,地方隐性债务激增。为了加强地方政府债务管控、规范地方举债行为,根据《国务院关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号文),“名单制”管理逐渐产生。此后,由于监管思路的调整以及城投债务的演化,出现了更多的城投平台名单,主要包括(原)银监会的政府融资平台名单、财政部地方政府性债务管理系统认定的融资平台公司名单、2013年审计署政府性债务审计的名单、2018年的隐债名单等。具体来说:

2010年,(原)银监会最早建立城投名单,按季度更新,“名单制”管理逐渐形成。2010年6月,国发〔2010〕19号文要求地方政府对融资平台公司“分类管理、区别对待”,同时“财政部要会同有关部门加快建立融资平台公司债务管理信息系统”,根据21世纪经济报道,2010年起原银监会建立按季度更新的融资平台名录,直至2018年停止。

2012年,财政部开发并推广地方债务性债务管理系统,财政体系成为重点城投债务管控的重要主体。根据财预〔2012〕378号文,财政部于2012年6月完成了地方政府性债务管理系统的开发工作,并在当年推广运用。2013年12月,审计署发布《全国政府性债务审计结果》,公告指出此次全面审计包含了7170个融资平台公司。2014年9月,国发〔2014〕43号文《国务院关于加强地方政府性债务管理的意见》对地方政府的债务监管有了进一步的指导,提出“剥离融资平台公司政府融资职能”,并且“以2013年政府性债务审计结果为基础”“对地方政府性债务存量进行甄别”。由此,对融资平台和地方债务的管控重心落于财政。

2018年,开启十年隐债化解计划,“隐债名单”开始建立。2017年7月中共中央政治局会议明确提出“要积极稳妥化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量”,2018年9月财政部开展地方全口径债务清查统计填报工作,要求将截止8月底的债务余额数据通过“地方全口径债务监测平台”填报。随着对地方债务的摸底,“隐债名单”逐渐形成。由于对隐性债务的强调,此后(原)银监会融资平台名单的使用逐步减少,重点使用财政部口径的融资平台名单。

2023年7月,“一揽子化债方案”提出,城投平台融资受到严格限制。2023年7月,中共中央政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”。根据21世纪经济报道,新一轮化债中,城投融资受名单制管理,该名单内的城投公司只能借新还旧,不能新增融资,名单外的城投公司可以新增,但需要进一步审核等复杂程序。

历史上存在多个城投平台名单,早期退名单明确对应(原)银保监和财政部名单,而近年来“退平台”公告并无具体对应名单。从“名单制”管理开始,陆续有城投公司“退平台”以免受融资限制,此后城投名单持续更新迭代,多种“退平台”表述随之产生。在早期,多家城投公司的“退平台”具体表述中直接说明退出(原)银监会的平台名单,也有企业的表述中包含财政部的名单或审计署的名单,近两年“退平台”表述则较少提及具体名单,多以“退出政府融资平台”、“不再承担政府融资职能”等作为说明。

2、“退平台”有何特征?

2023年1月至2024年7月30日,“退平台”集中在2023年8月-2024年1月,2024年以来数量明显减少,2024年6月数量相对较多。“退平台”意在切割地方政府与城投平台的债务与信用,在本轮化债之前就有不少“退平台”公告,而在2023年7月24日“一揽子化债方案”提出后,截止到2024年7月30日共有165家企业发出“退平台”公告,2023年8月-2024年1月“退平台”公告较为集中。进入2024年,“退平台”进度明显放缓,6月明显增多,共21家城投宣布“退平台”。

区域分布上,江苏省“退平台”超100家,重庆在5月、6月集中退平台。“退平台”企业分布在10个省、自治区、直辖市,其中分布在江苏省的“退平台”企业数量最多,有102家,占比超过61%,其次是重庆有23家,河南省20家,安徽省 10家,其他区域数量较少。需要注意的是,重庆首例“退平台”在今年5月23日公告,一个月内公告退出23家主体。实际上本轮化债,重庆化债一直较为积极,集中退名单或为尝试打开融资渠道的举措之一。

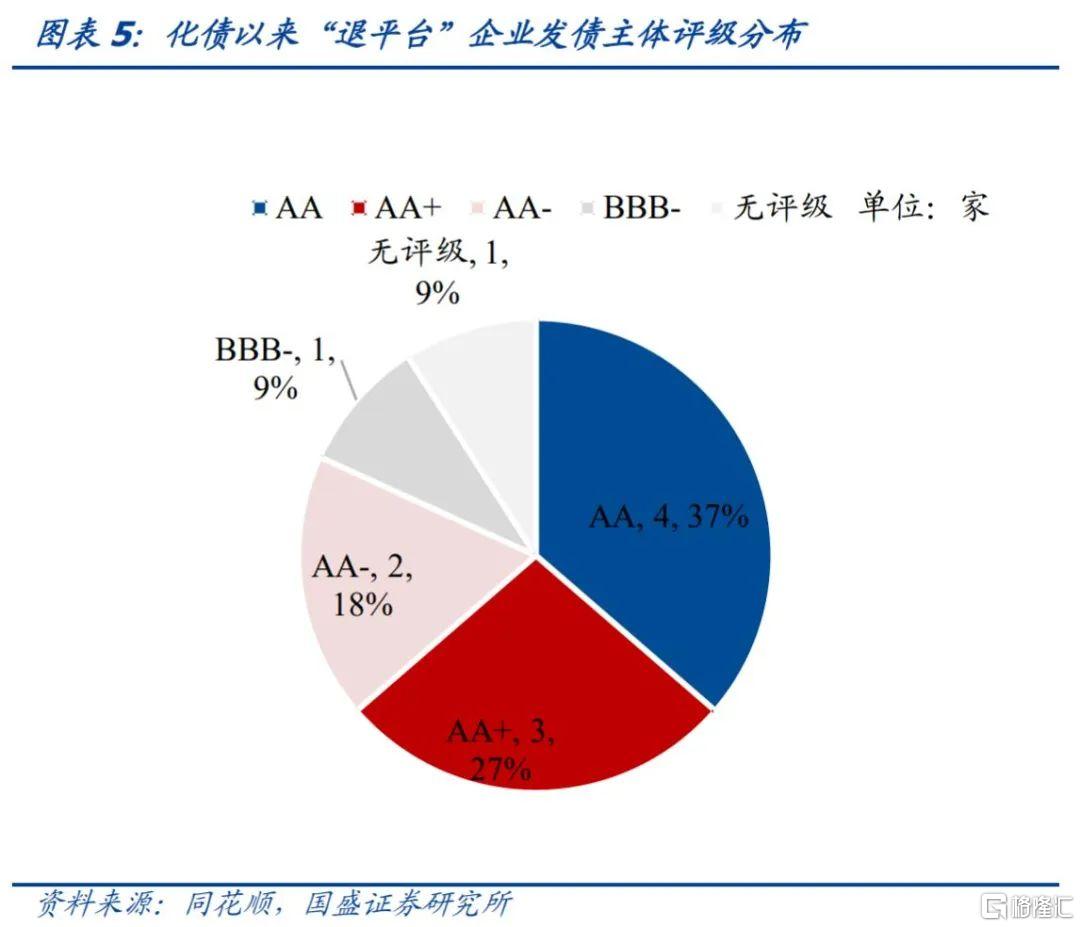

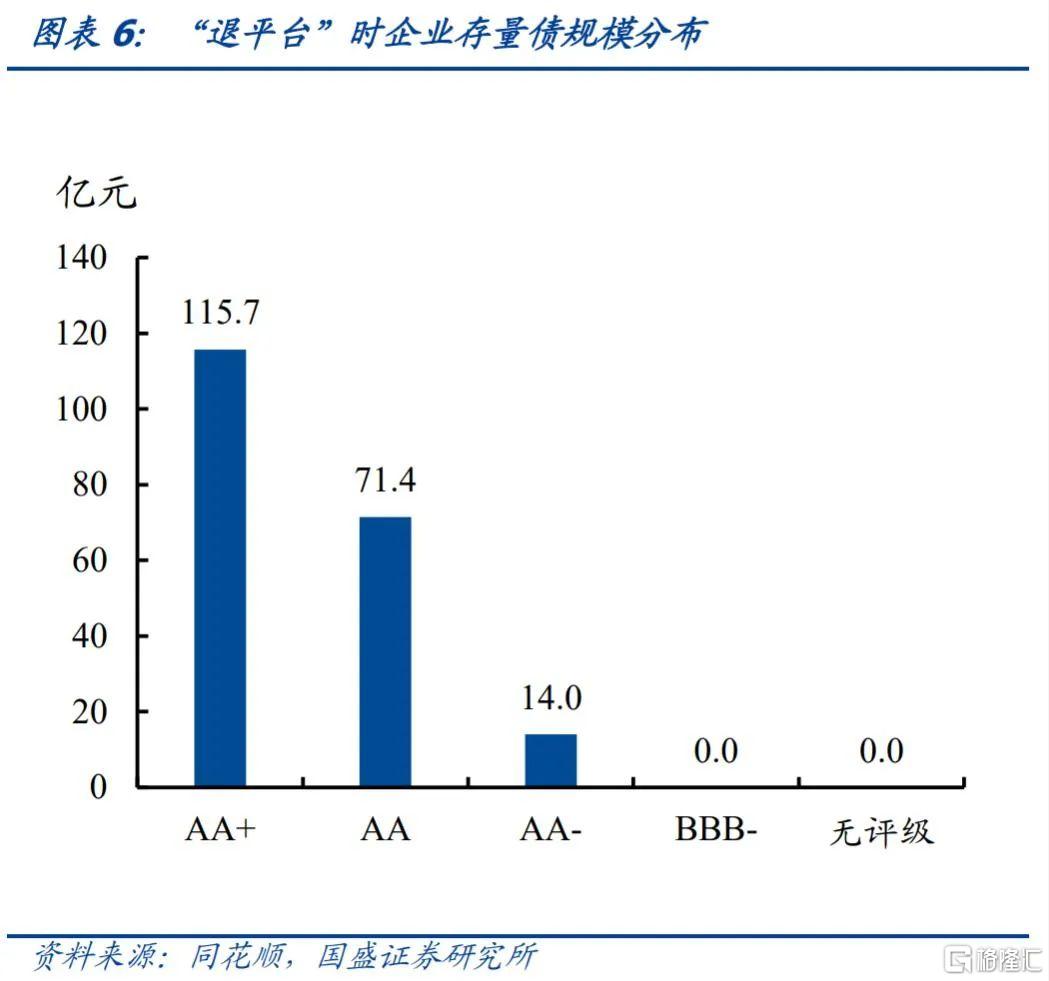

“退平台”多为不发债主体,发债主体仅11家。化债以来的165家“退平台”企业中仅有11家为发债主体,包括有评级的10家企业和1家无评级企业,其中AA+级3家,AA级4家,AA-2家。发债主体退平台时的存量债规模总共达到201.1亿,集中在AA+和AA级主体。行政级别来看,“退平台”发债主体主要为区县级。

“退平台”表述主要有两类。根据“退平台”企业官网和政府官网发布的公告,新一轮化债以来,“退平台”的表述大体上分为两类,一类的表述中明确提到退出政府融资平台,例如“退出政府融资平台,不再承担政府融资职能”,其他企业的公告表述则未提出是否退出政府融资平台,例如“不再承担政府融资职能”。

3、市场化经营主体

“退平台”宣告平台不再承担政府融资职能,但并不意味着可以突破融资限制,因此本轮化债中衍生出市场化经营主体。市场化经营主体是地方融资平台响应新一轮化债政策的措施,指向市场化转型的城投企业,从2023年10月才开始出现。虽同为城投公司的化债措施,转型为市场化经营主体和“退平台”也有所区别。“退平台”聚焦于存量债务的化解,而市场化经营主体则强调新增,在募集说明书中声明,旨在满足新增债券融资的要求。

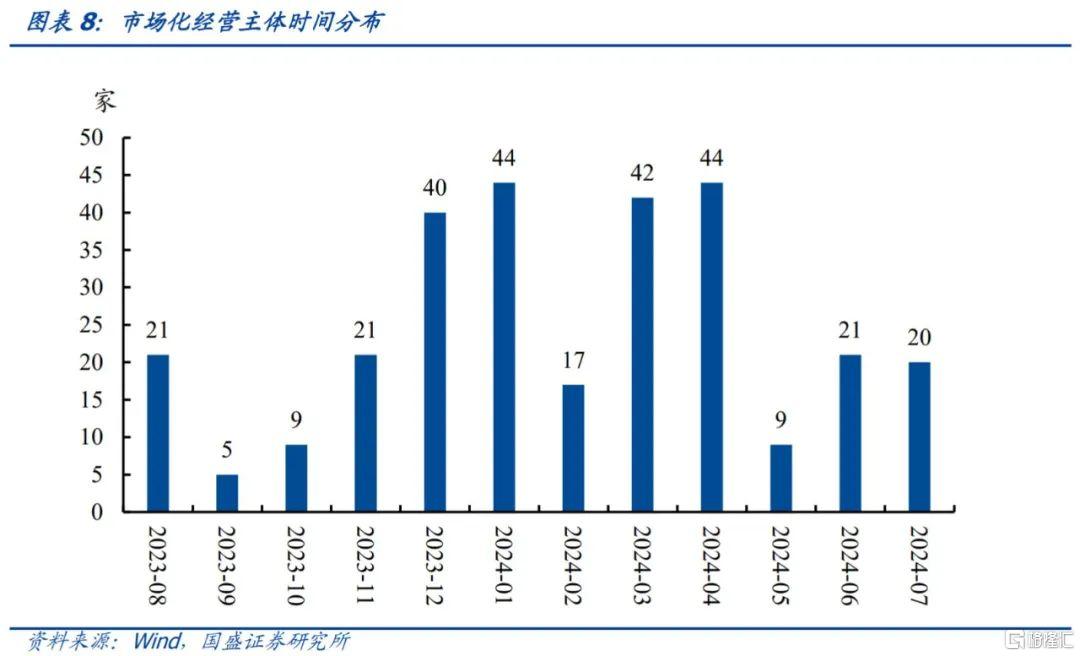

自2023年8月4日至2024年7月30日,市场化经营主体共有293家,月度时间分布如下图,2023年12月-2024年4月较为集中。

自2023年8月4日至2024年7月30日,从评级分布上, AA+为主,有168家,占比达57%,其次是AA级有66家,占比23%,AAA级有59家,占比20%。行政级别上,地市级和区县级为主,地市级主体占比达59%,区县级主体超过20%,行政级别属于包括国家新区、各级开发区等园区的主体占14%。

区域分布上,山东、浙江、江苏数量最多。自2023年8月4日至2024年7月30日,有24个省、自治区、直辖市的主体宣布为市场化经营主体,山东、浙江和江苏三个城投大省数量最多,都在40-50家。

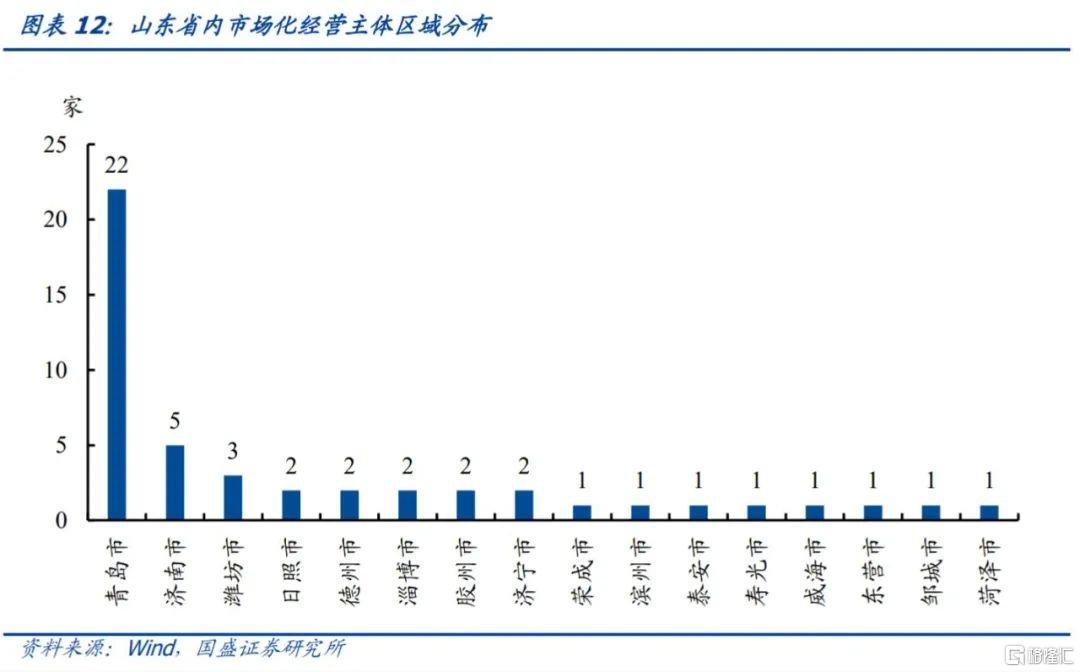

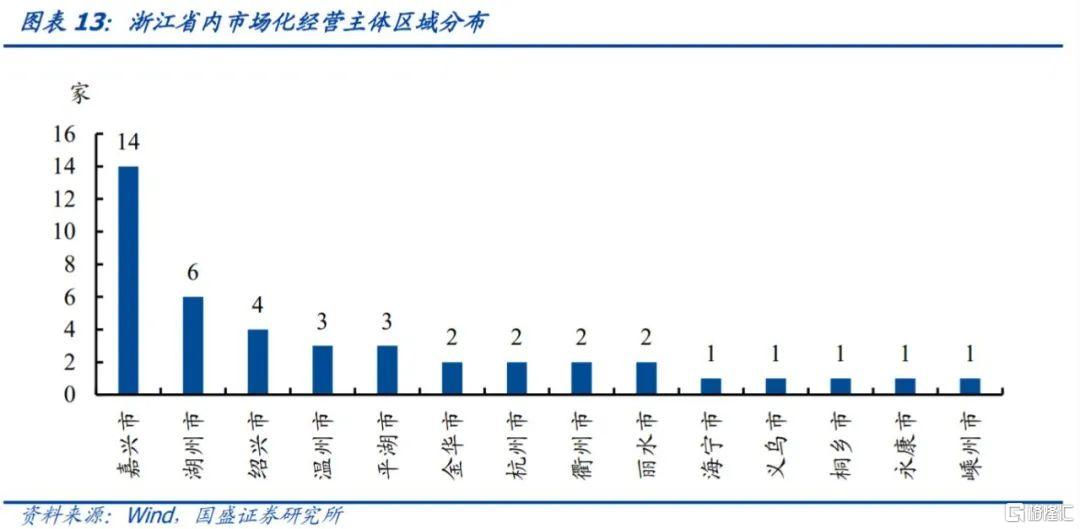

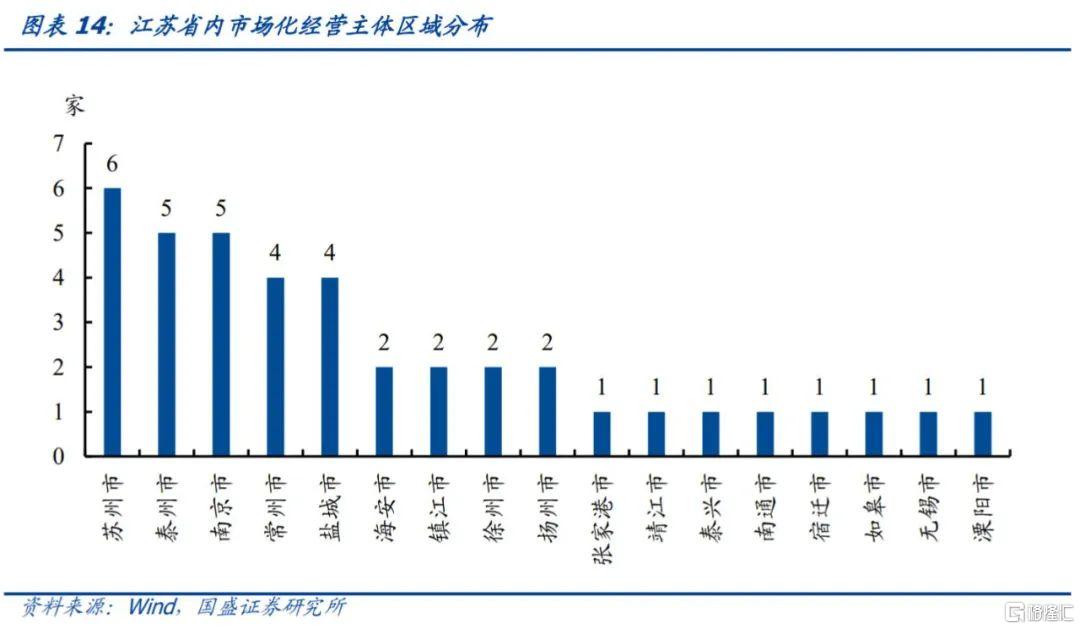

具体来看,山东省内的市场化经营主体主要分布在青岛市,22家占比近50%;浙江省内嘉兴市的主体最多,14家,江苏省内分布最均匀,苏州、南京、泰州市的主体数量最多。

4、“退平台”后主体发债还受限制吗?

“退平台”的目的在于响应政策号召,以及拓宽融资渠道,而实际上债券资金用途突破“借新还旧”的主体仅10%左右。在新一轮化债中,由城投名单管理的公司受到发债限制,城投企业便通过“退平台”或宣告成为市场化主体的方式来突破限制,然而无论是“退平台”企业还是市场化经营主体,发债融资用途仍以“借新还旧”为主。2023年8月到2024年7月30日“退平台”企业中有11家发债主体,其中仅1家企业的募集资金不仅用于偿还即将到期的债务融资工具,还用于项目建设。同时段的293家公告市场化的城投企业中,也仅有31个主体的募集资金用途突破了“借新还旧”,用于偿还银行贷款和非标。

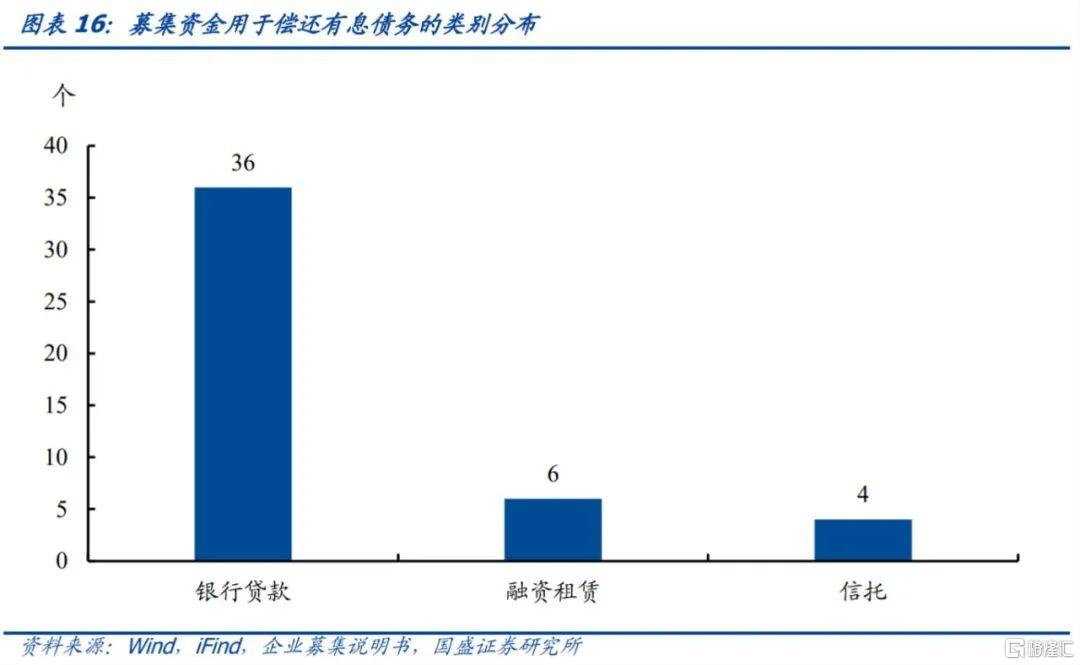

突破“借新还旧”的募集资金用途以偿还银行贷款为主,且较多穿透后用于偿还到期债券。自2023年8月至2024年7月30日,涉及偿还到期债务融资工具以外有息债务用途的债券共有39个,其中36个涉及偿还银行贷款,6个涉及偿还融资租赁,4个涉及偿还信托,银行贷款中有15笔穿透后用于偿还债券,发债用途突破“借新还旧”尚在过渡期。

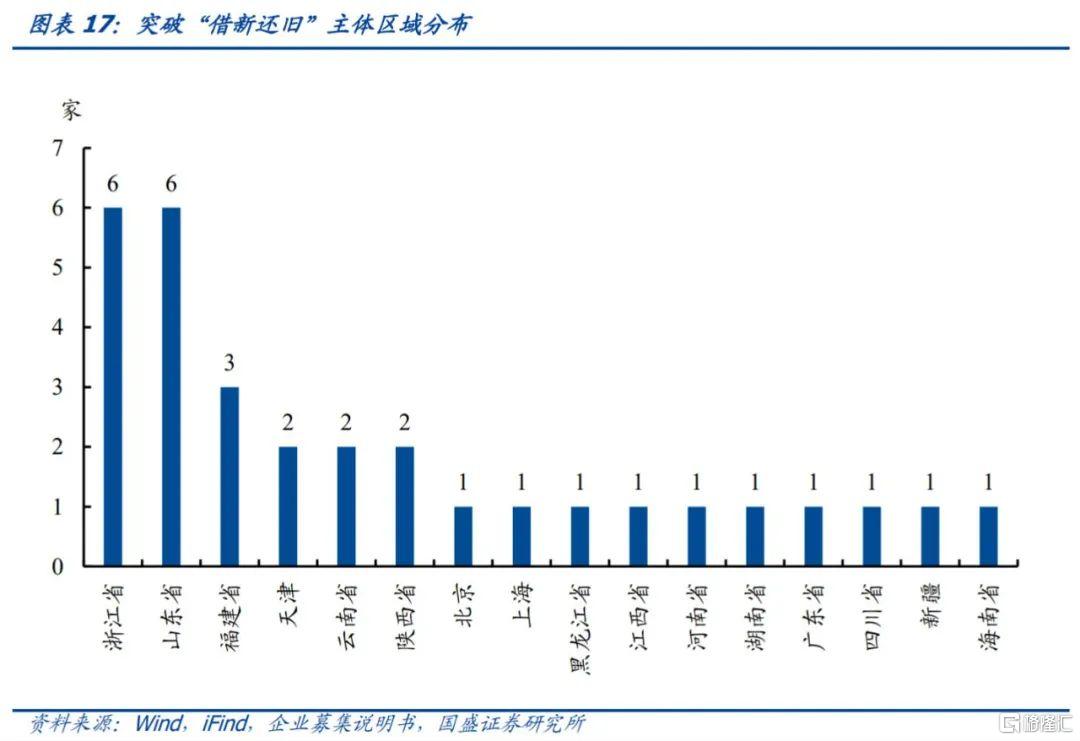

突破“借新还旧”主体分布在浙江、山东两地各6家,其余地区均不超过3家。自2023年8月至2024年7月30日,募集资金用途突破“借新还旧”的主体分布在15个地区,浙江、山东各有6家,福建有3家,其余地区均只有1-2家。

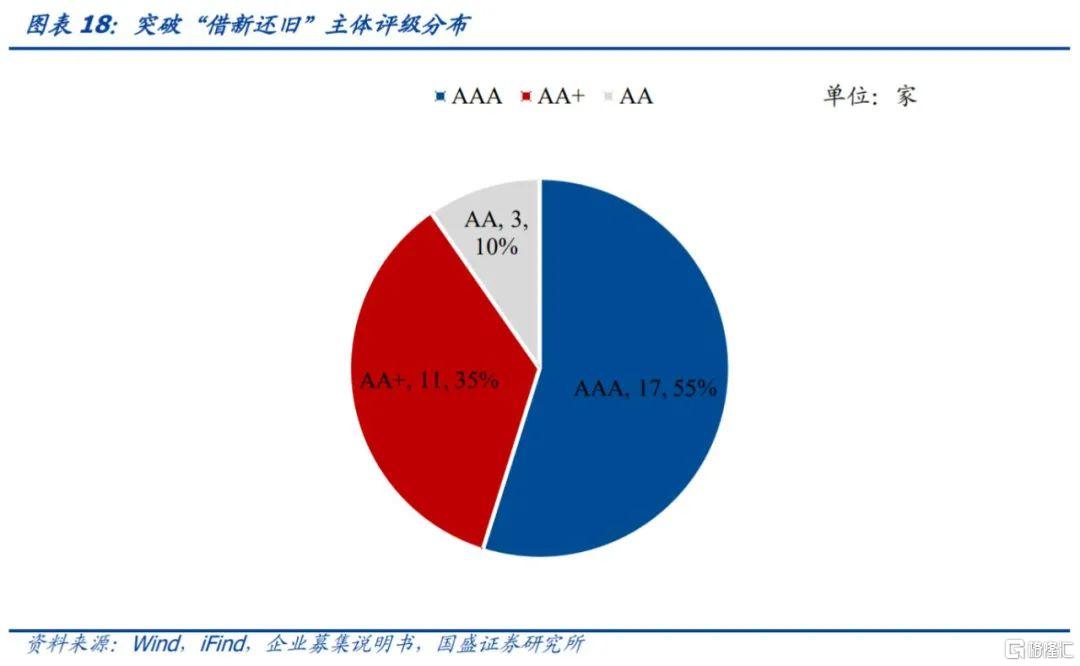

突破“借新还旧”主体以高评级城投企业为主。自2023年8月至2024年7月30日,突破“借新还旧”的AAA级主体有17个,超过总数的50%,最低为AA级,仅占10%。

5、“退平台”怎么看

“退平台”声明在过去主要是为了与地方政府划清界限、实现平台公司的市场化转型,而化债以来更多是作为突破融资限制的条件。实际上由于化债以来对于债券融资的严格管控,“退平台”主体很难突破相关政策。因此,“退平台”更多可以看做是区域层面自上而下的行为,例如江苏省大规模的“退平台”,以及重庆在近期密集的“退平台”,但在城投融资政策未放松的背景下,“退平台”的实质性影响还不明显,需要政策层面更加明确的信号。因此,跟踪“退平台”主体的融资情况,也可以作为观察城投融资政策的重要维度。

风险提示:政策变化超预期、数据统计口径存在误差、财政收入不及预期。

注:本文节选自国盛证券研究所于2024年8月1日发布的研报《“退平台”,影响如何?》,证券分析师:

杨业伟 S0680520050001

yangyewei@gszq.com

王春呓 S0680122110005

wangchunyi@gszq.com