下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

经历了前几轮存款利率调降,银行负债成本未能有效下行。新一轮存款利率调降是否能有效降息银行负债成本?这一轮与前面几轮有何不同?降息、存款利率和保险费率下调是否意味着新一轮广谱利率下行开启?

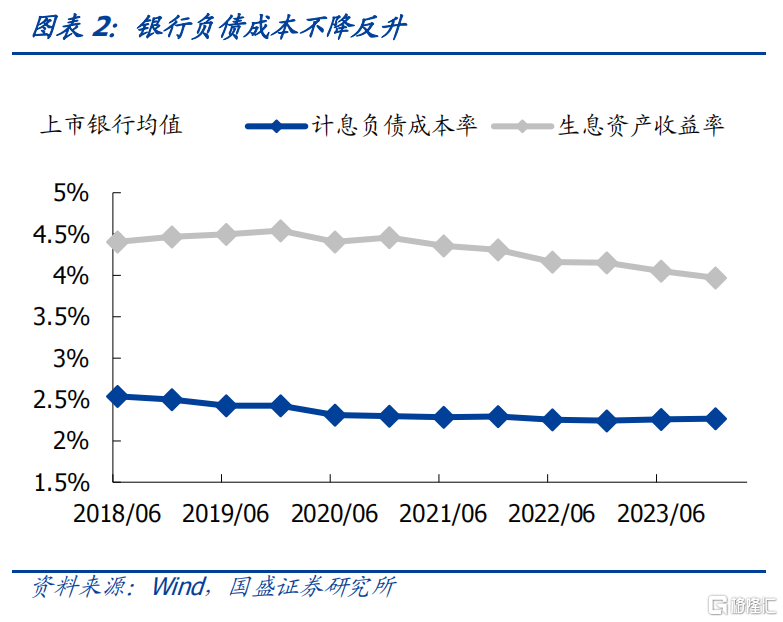

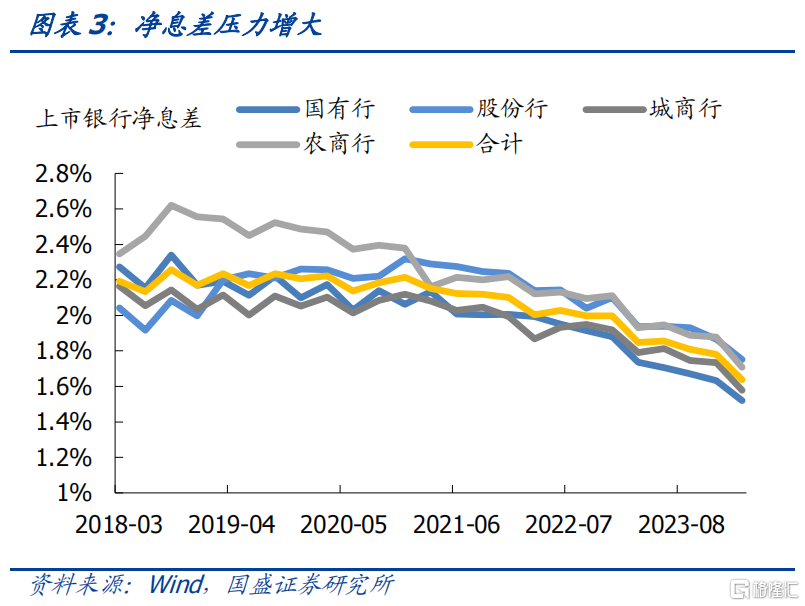

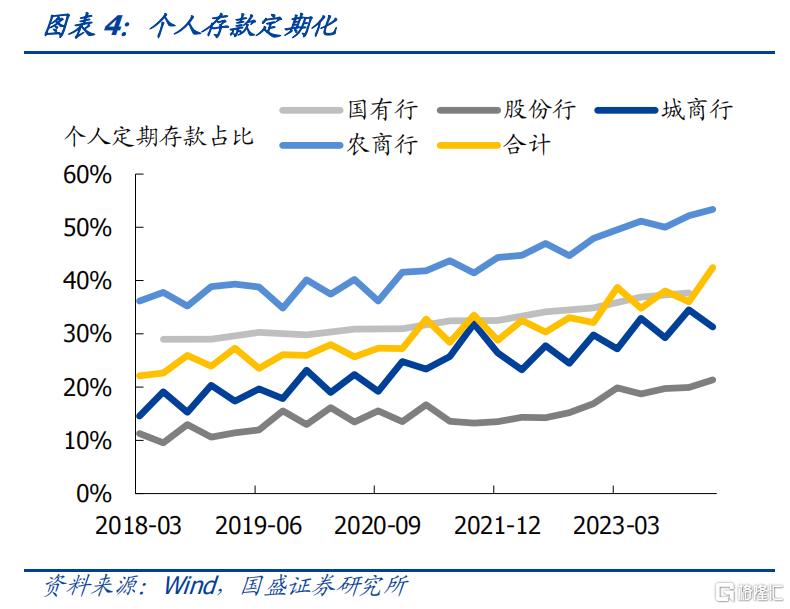

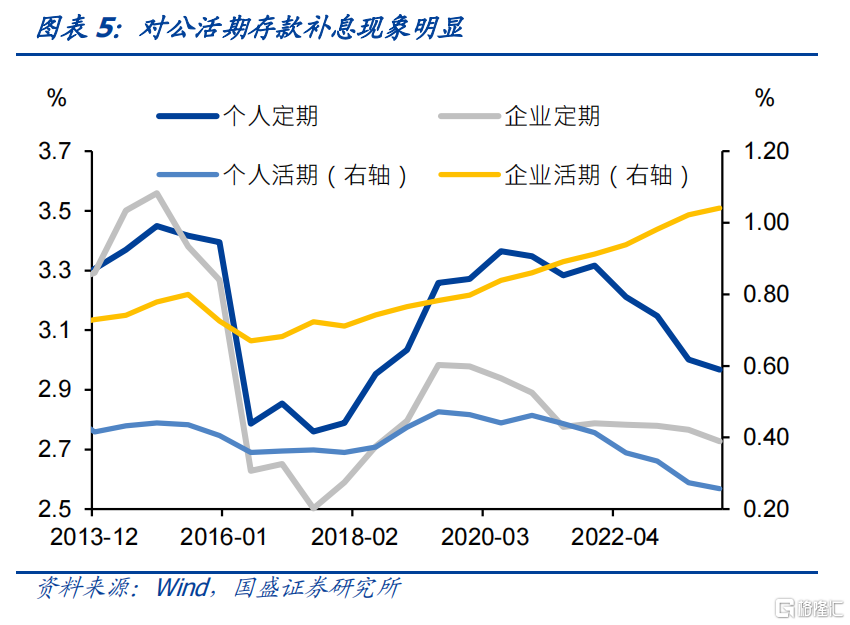

经历前四轮存款利率调降,然而银行的计息负债成本不降反升,在生息资产收益率下行背景下净息差压力持续加大。银行负债成本未能有效下降的原因在于存款定期化和补息行为的存在。自2022年9月至2023年12月已经开展了四轮由大行到小行的存款挂牌利率调降。然而银行的计息负债成本不降反升,在生息资产收益率下行背景下净息差压力持续加大。上市银行2023年末平均计息负债成本为2.27%,较2022年底还高出2bp。银行计息负债成本没有得到有效下降,反而整体略有抬升。而生息资产收益率却随着债券、贷款等利率的下调而明显下降,2023年末上市银行生息资产收益率平均为3.97%,较2022年6月下降19bp。这直接导致银行净息差压力大增。银行负债成本未能有效下降的原因在于存款定期化和补息行为的存在。随着存款利率调降,为了获取更高存款收益,居民将部分活期存款转为定期,个人存款定期化现象明显,上市银行个人存款结构中定期存款占比持续上升。而且,存款竞争激烈,企业端具有议价能力,这其中产生比较多超自律行为,表现为对公活期存款利率持续上行。

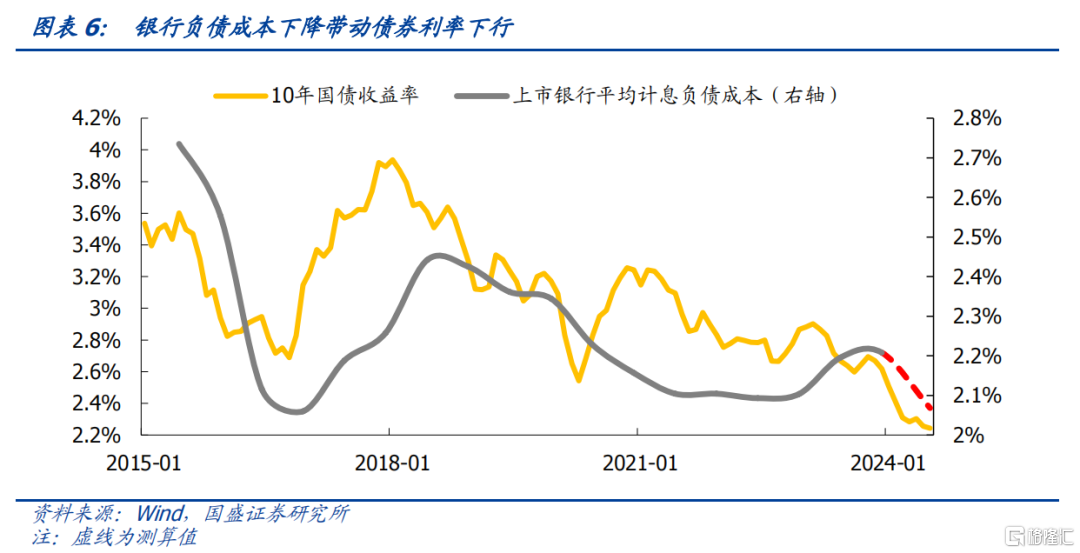

这一轮银行降成本与前四轮不同,在手工补息严格禁止的背景下,新一轮存款利率调降应该可以实现银行成本的有效下降。叫停手工补息严格执行和新一轮存款利率调降合计可使得银行计息负债成本下降14bp左右,这将带动长端利率下降。我们以国股行对公活期存款为考虑对象,假定超自律存款利率为2%,叫停手工补息后,大行按照协议存款自律上限1.25%、股份行按照协议存款自律上限1.35%计算,国股行负债成本平均可能下降6.27bp。如果再考虑到定期存款和同业存款付息利率的调降,银行负债成本可能至少节省更多。2024年7月国股行存款挂牌利率进行新一轮调降,活期存款挂牌利率下调5bp,定期存款利率下调10-20bp不等。我们以国股行进行估算,考虑到各家银行的存款结构,假定定期存款分别都按照下调10bp或20bp进行估算,在这两种情况取中间值,测算得到这一论存款利率下降或使得银行计息负债成本下降8.04bp。因此,叫停手工补息严格执行和新一轮存款利率调降合计可使得银行负债成本下降14bp左右,这将带动长端利率下降。

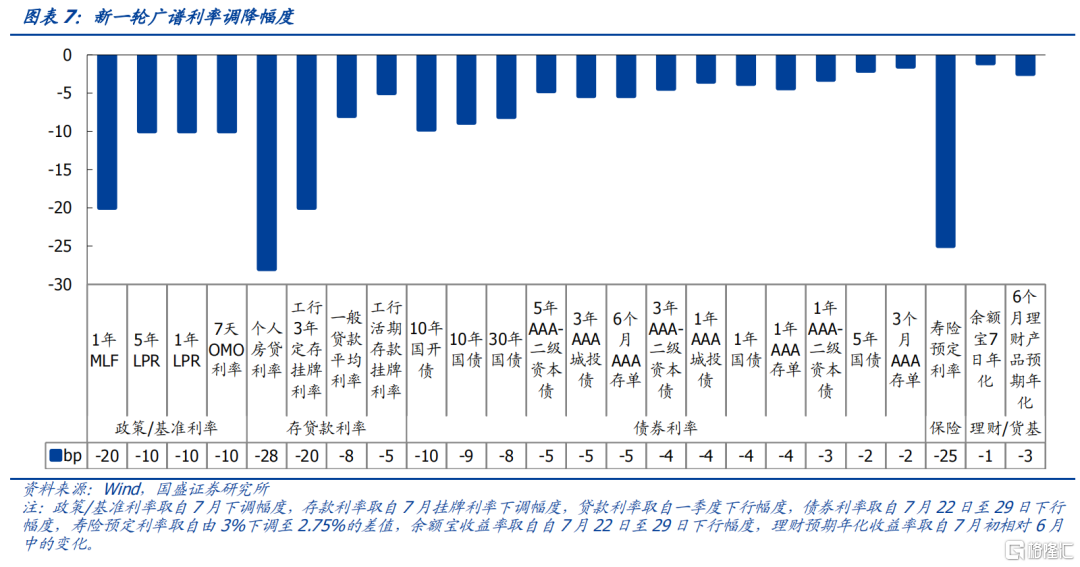

从广谱利率来看,新一轮利率下行开启。与政策利率、存贷款利率、负债成本下调幅度相比,债券下行幅度并不算大。政策利率和基准利率来看,7月22日7天OMO利率下降10bp,1年和5年LPR也下调10bp,后在25日下调MLF利率20bp。存贷款利率来看,7月这一轮存款挂牌利率调降,国有行3年定存挂牌利率下调20bp,活期存款挂牌利率下调5bp,贷款利率而言我们目前可获得的是央行公布的一季度贷款加权平均利率,今年一季度个人房贷利率下降28bp,一般贷款平均利率下降8bp,而经历LPR调降后当前的贷款利率大概率又降低了一定程度。债券利率来看,自从7月22日降息以来至7月29日,各类型债券利率也有所下行,以长债和超长债下行幅度最明显。随着资产收益率的下行,理财和货币基金等产品回报率也有所下降,负债端压力增大保险继续下调预定利率。不过与政策利率、存贷款利率、负债成本下调幅度相比,债券利率下行幅度并不算大。

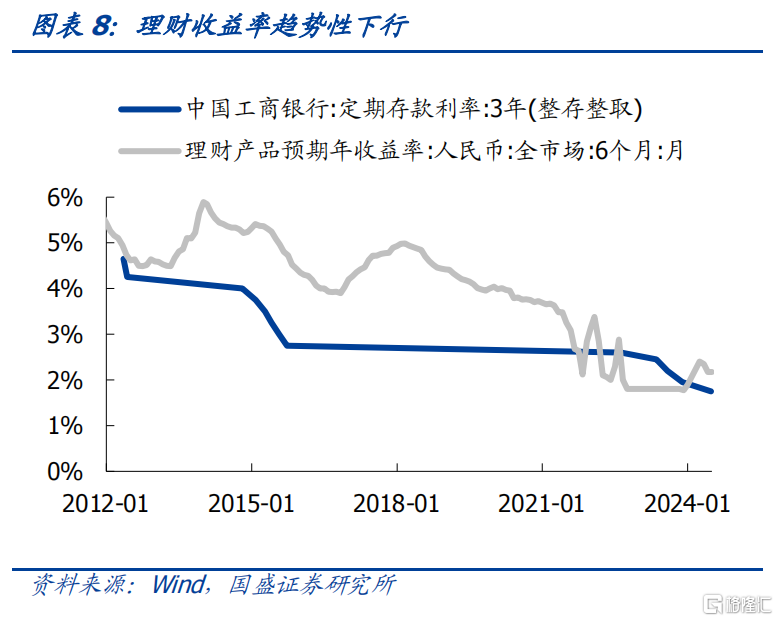

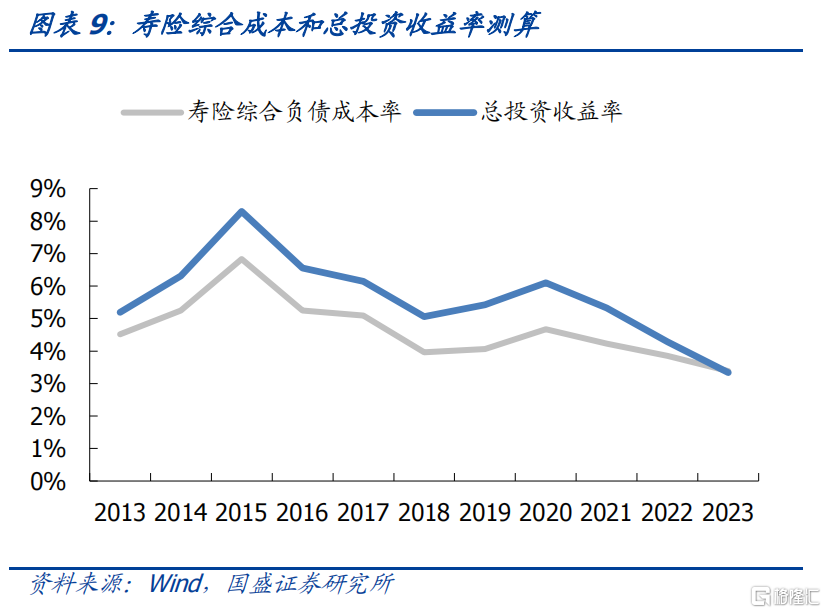

监管加强使得理财投资收益率提高受限,保险产品预定利率仍在持续调降过程中。手工补息叫停和信托通道监管加强,使得理财投资低等级信用债和高息存款受限,理财收益率预计将呈现下行趋势。保险负债成本仍在下行趋势中。寿险产品预定利率在2023年8月由3.5%下调至3%,在今年7月保险公司又推出2.75%的预定利率产品,后续预计还下调至2.5%。我们测算寿险公司综合负债成本率和总投资收益率在去年就已经接近亏损状态,在投资回报率下降的压力下,保险负债成本仍在持续调整过程中。

债市继续走强,建议继续拉久期加杠杆,长债依然有一定下行空间。央行降息之后,整体广谱利率将进入新一轮的下行期。对于债市来说,实体风险偏好不足导致资金来源继续增加,而信贷偏弱和债券发行缓慢导致债券供给不足。因而整体利率依然处于下行过程中。结合监管态度的调整变化,我们预计利率可能进入新的一轮下行期。结合资产比价、曲线斜率以及资金价格来看,我们估计10年国债利率可能下降至2.0%-2.1%左右,按当前30和10年利差来计算,30年国债可能下行至2.2%-2.3%,建议继续拉久期加杠杆。

风险提示:宽信用政策超预期,货币政策超预期,测算存在偏差。

报告正文

经历了前几轮存款利率调降,银行负债成本未能有效下行。新一轮存款利率调降是否能有效降息银行负债成本?这一轮与前面几轮有何不同?新一轮政策利率下调以及存款利率调降、保险产品费率下调,意味着广谱利率的新一轮下行开启。

经历前四轮存款利率调降,银行负债成本未能有效下降

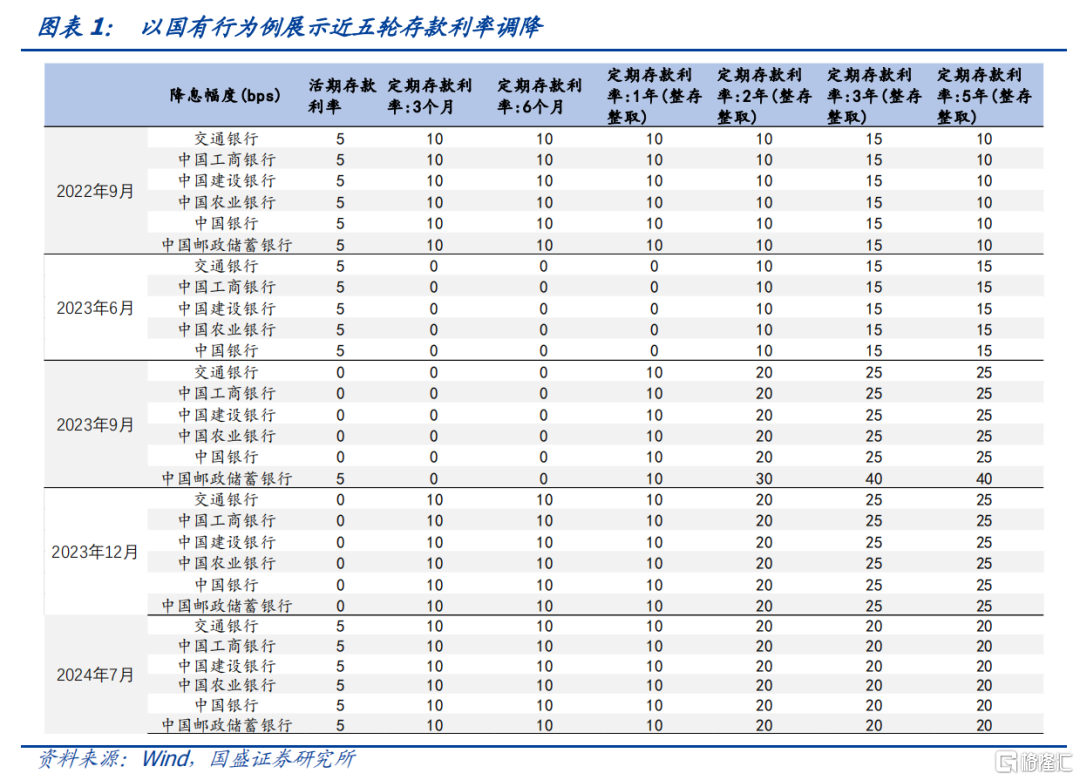

近年来在调降存款成本方面已经做过多种措施。存款挂牌利率不断调降,自2022年9月至2023年12月已经开展了四轮由大行到小行的存款挂牌利率调降。在存款定价机制上,2021年6月存款自律机制将存款自律上限由倍数改为在基准利率基础上加基点确定。2022年4月央行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。2023年5月自律机制下调了协议存款和通知存款自律上限。

然而银行的计息负债成本不降反升,在生息资产收益率下行背景下净息差压力持续加大。上市银行2023年末平均计息负债成本为2.27%,较2022年底还高出2bp。银行计息负债成本没有得到有效下降,反而整体略有抬升。而生息资产收益率却随着债券、贷款等利率的下调而明显下降,2023年末上市银行生息资产收益率平均为3.97%,较2022年6月下降19bp。这直接导致银行净息差压力大增,2024年一季度上市国有行、股份行、城商行、农商行平均净息差分别为1.52%、1.75%、1.58%、1.71%,平均来看均低于1.8%的警戒线。

银行负债成本未能有效下降的原因在于存款定期化和补息行为的存在。随着存款利率调降,为了获取更高存款收益,居民将部分活期存款转为定期,个人存款定期化现象明显,上市银行个人存款结构中定期存款占比持续上升。而且,存款竞争激烈,企业端具有议价能力,这其中产生比较多超自律行为,表现为对公活期存款利率持续上行。这些是银行负债成本未能有效下降的主要原因。

这一轮银行降成本与前四轮不同,应该能实现成本有效下降

叫停手工补息影响的主要是国股行对公活期存款。除了调降存款挂牌利率之外,整治手工补息也成为一项重要措施。2024年4月市场利率定价自律机制发布倡议文件,要求银行业金融机构禁止通过手工补息的方式高息揽储,维护存款市场竞争秩序,并要求银行于4月底前完成整改。分类型来看,股份行补息的比例应该最大,对应的对公活期存款平均成本水平也最高,叫停手工补息影响的主要是国股行对公活期存款、理财绕道保险资管计入一般性存款的部分、以及部分同业存款。我们在《后手工补息时期》测算过影响总体影响规模在15-20万亿左右。

叫停手工补息的严格执行有利于降低银行负债成本。我们以国股行对公活期存款为考虑对象,假定超自律存款利率为2%,叫停手工补息后,大行按照协议存款自律上限1.25%、股份行按照协议存款自律上限1.35%计算,国股行负债成本平均可能下降6.27bp。如果再考虑到定期存款和同业存款付息利率的调降,银行负债成本可能至少节省更多。

在手工补息严格禁止的背景下,新一轮存款利率调降应该可以实现银行成本的有效下降。2024年7月国股行存款挂牌利率进行新一轮调降,活期存款挂牌利率下调5bp,定期存款利率下调10-20bp不等。我们以国股行进行估算,考虑到各家银行的存款结构,假定定期存款分别都按照下调10bp或20bp进行估算,在这两种情况取中间值,测算得到这一论存款利率下降或使得银行计息负债成本下降8.04bp。

因此,叫停手工补息严格执行和新一轮存款利率调降合计可使得银行计息负债成本下降14bp左右,这将带动长端利率下降。

从广谱利率来看,新一轮利率下行开启

从广谱利率来看,新一轮利率下行开启。与政策利率、存贷款利率、负债成本下调幅度相比,债券下行幅度并不算大。政策利率和基准利率来看,7月22日7天OMO利率下降10bp,1年和5年LPR也下调10bp,后在25日下调MLF利率20bp。存贷款利率来看,7月这一轮存款挂牌利率调降,国有行3年定存挂牌利率下调20bp,活期存款挂牌利率下调5bp,贷款利率而言我们目前可获得的是央行公布的一季度贷款加权平均利率,今年一季度个人房贷利率下降28bp,一般贷款平均利率下降8bp,而经历LPR调降后当前的贷款利率大概率又降低了一定程度。债券利率来看,自从7月22日降息以来至7月29日,各类型债券利率也有所下行,以长债和超长债下行幅度最明显。随着资产收益率的下行,理财和货币基金等产品回报率也有所下降,负债端压力增大保险继续下调预定利率。不过与政策利率、存贷款利率、负债成本下调幅度相比,债券利率下行幅度并不算大。

监管加强使得理财投资收益率提高受限,保险产品预定利率仍在持续调降过程中。手工补息叫停和信托通道监管加强,使得理财投资低等级信用债和高息存款受限,理财收益率预计将呈现下行趋势。保险负债成本仍在下行趋势中。寿险产品预定利率在2023年8月由3.5%下调至3%,在今年7月保险公司又推出2.75%的预定利率产品,后续预计还会下调至2.5%。我们测算的寿险公司综合负债成本率和总投资收益率在去年就已经接近亏损的状态,在投资回报率下降的压力之下,保险负债成本仍在持续调整过程中,预计后续寿险预定利率继续下调。

债市继续走强,建议继续拉久期加杠杆,长债依然有一定下行空间。央行降息之后,整体广谱利率将进入新一轮的下行期。对于债市来说,实体风险偏好不足导致资金来源继续增加,而信贷偏弱和债券发行缓慢导致债券供给不足。因而整体利率依然处于下行过程中。结合监管态度的调整变化,我们预计利率可能进入新的一轮下行期。结合资产比价、曲线斜率以及资金价格来看,我们估计10年国债利率可能下降至2.0%-2.1%左右,按当前30和10年利差来计算,30年国债可能下行至2.2%-2.3%,建议继续拉久期加杠杆。

风险提示:宽信用政策超预期,货币政策超预期,测算存在偏差。

注:本文节选自国盛证券研究所于2024年7月31日发布的研报《广谱利率开启新一轮下行》,分析师:杨业伟 S0680520050001、朱美华 S0680522070002