下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

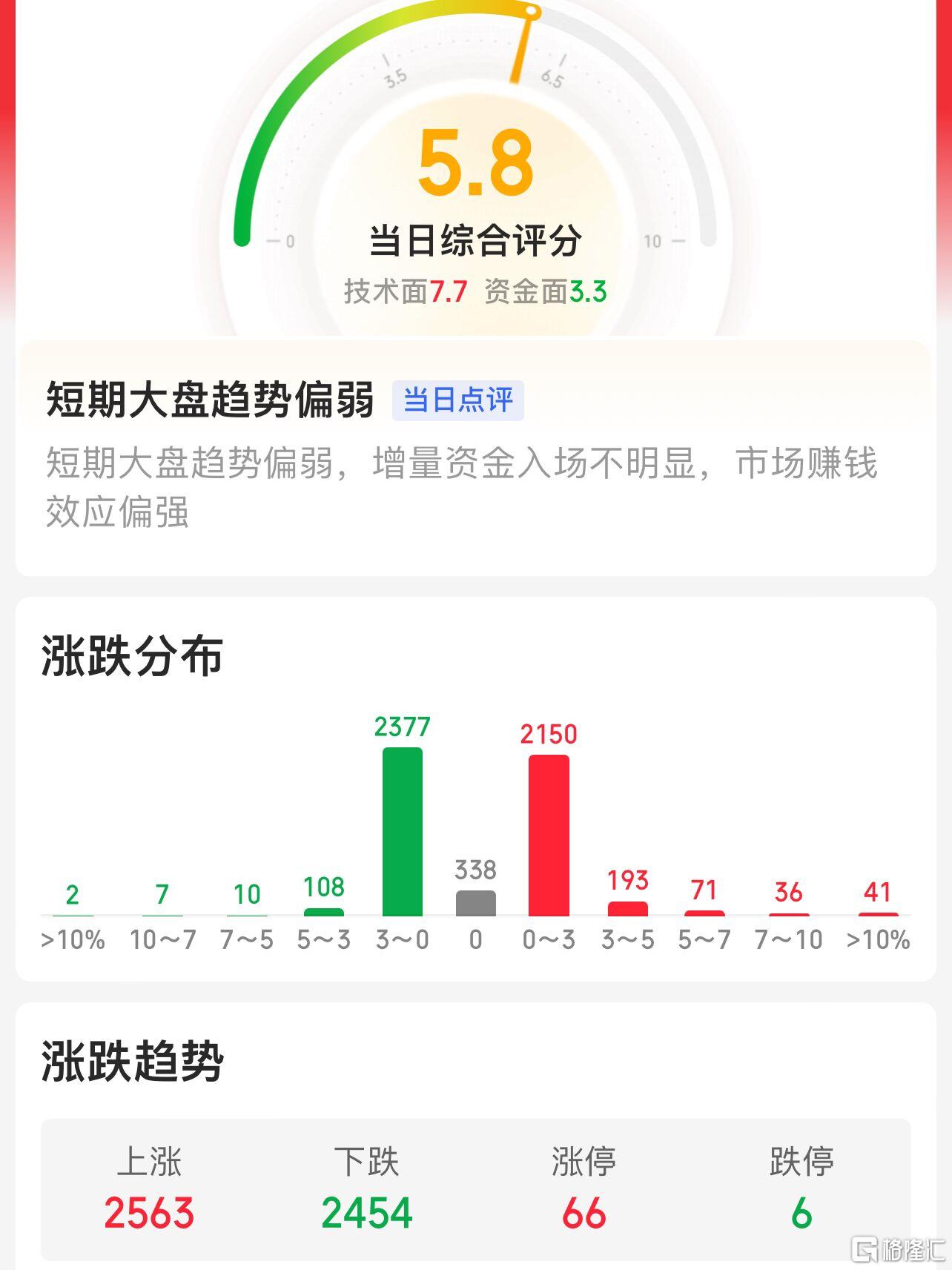

美股回调后再度走高,出现了明显的拉升行情,道琼斯指数离历史新高只有一步之遥。A股在隔日大阳线的拉升后,出现了明显的回调走势,两市个股从开盘的涨多到跌多,赚钱效应仍然没有得到提升。不管是从政策面,还是消息面来看,A股仍然没有明显的利好推动行情走高,与欧美股市的关联性越来越低,这里要密切注意指数到底是双底形成,还是进一步下跌的开始,8月初将会给予市场答案。

骑牛看熊发现今年上半年我国航天发射达到30 次,涵盖各种任务类型,包括商业和国防,预计下半年随着GW 星座和G60 星链将进入招投标和发射密集期,产业催化不断。商业航天呈现出发展潜力大、市场规模广、增长速度快的特点,且在政策端、发射端等均具备坚实基础,具有良好广阔的发展机遇。商业航天是新质生产力的重要发展方向之一,有望打开万亿级别市场。商业航天被定位为新增长引擎,在多项政策中被屡屡提及,政府重视程度可见一斑。商业航天行业正处于从导入期转向成长期的阶段,政策的大力支持有望推动商业航天行业的快速发展。

三大指数集体高开,随后纷纷翻绿,两市个股涨多跌少,题材板块方面军工、商业航天、船舶等板块表现较强,酿酒、公共交通、酒店餐饮等板块表现较差。机器人板块反复活跃,方正电机走出3连板,信邦智能20CM2连板,佳讯飞鸿、东方精工等跟涨,Omdia最新研究报告指出,预计到2027年,全球人形机器人出货量将超过1万台,到2030年将达到3.8万台。维生素概念股开盘拉升,河化股份3连板,浙江医药、金达威等多股涨超5%,根据百川盈孚数据,维生素价格昨日出现暴涨。数据显示,7月31日,维生素A(VA)均价125元/千克,单日涨幅达到27.55%;维生素E(VE)均价108元/千克,单日涨幅13.09%。

创新药概念股持续活跃,香雪制药2连板,维康药业涨超10%,赛隆药业、新开源等多股涨超5%,提出探索实现30个工作日内完成创新药临床试验申请审评审批,缩短药物临床试验启动用时。商业航天延续强势,航天晨光5连板,星网宇达、航天发展等多股涨停,今年上半年火箭发射热度不减,预计下半年随着GW星座和G60星链将进入招投标和发射密集期,产业催化不断。轨交概念股大幅走高,交大思诺20CM涨停,神州高铁涨停,朗进科技、威奥股份等多股涨超5%,2024年轨交设备行业复苏且景气度持续向好,轨交设备景气度及需求的持续性逐渐受到更多关注。

低空经济概念股震荡拉升,宗申动力再创年内新高,上工申贝逼近涨停,四川九洲、纵横股份、新城市等多股涨超5%,要做好国家空中交通管理工作,促进低空经济健康发展。汽车整车板块震荡回升,客车方向领涨,安凯客车涨停,金龙汽车、众泰汽车等跟涨,对城市公交企业更新新能源城市公交车及更换动力电池,给予定额补贴。新型城镇化概念局部异动,浙江建投直线涨停,盈建科20CM涨停,文科股份、大千生态等跟涨,提出要经过5年努力,农业人口落户城市渠道进一步畅通,培育形成一批辐射带动力强的现代化都市圈,常住人口城镇化率提升至接近70%。

大盘:

创业板:

【大盘预判】

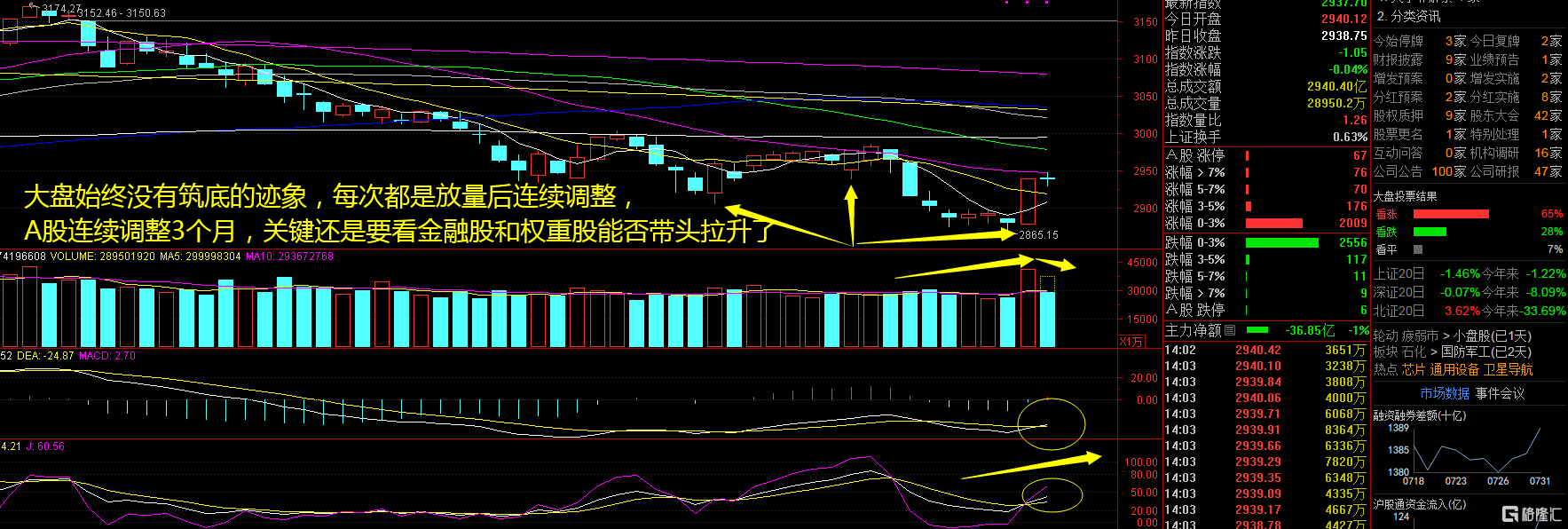

上证指数周四高开低走,盘中出现V型反转的拉红走势,但是相对前一日的普涨行情弱势很多。金融股和权重股的调整,也表明市场连续做多的情绪不高,甚至出现了短线资金离场的迹象。市场短期正在夯实底部,在基本面对市场支撑力不足的背景下,关键还看政策的变化及落地节奏。接下来注意上证指数能否在2920点之上稳住。

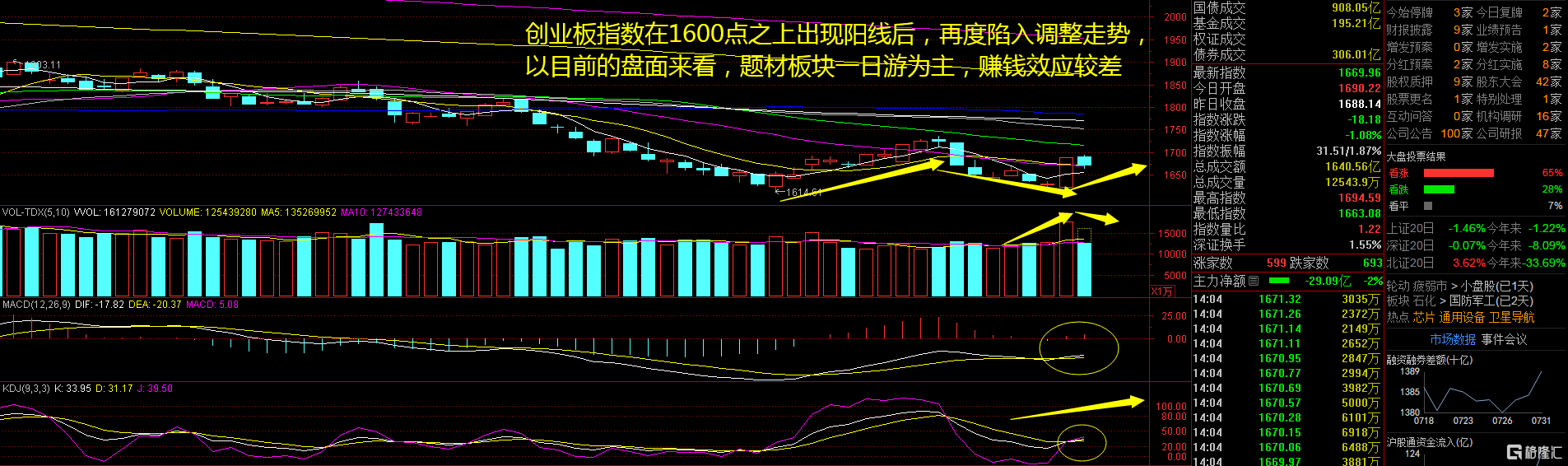

创业板指数周四高开低走,盘中一度跌逾1.5%,这样的盘面说明中小盘股还是快长快跌的一日游行情为主。前一日大涨的带动板块悉数回调,周四又换了一批新面孔,市场赚钱效应仍然无法持续,这里要注意行情的变化情况,以及量能的动向。市场赚钱效应没有持续性的走势下,依然要谨慎为上!接下来注意创业板指数能否在1660点之上稳住。

【淘金计划】

A股从大小盘的对比来看,大盘股的成交活跃度较为稳定且市场表现在区间内波动,整体确定性较高,在当下市场风险偏好较低、追求确定性的风格中,高确定性的大盘股对中小盘股形成了一定的虹吸作用,投资者倾向于避开中小市值投资,从而压制中小盘情绪。美联储对9月降息给出了进一步的暗示,强调通胀压力有所缓解,强调同时关注就业和通胀风险的平衡、而非仅是通胀风险,都暗示如果不出意外(通胀在9月降息前继续回落),9月降息应该是大概率事件。

题材板块中的运输设备、公共交通、交通设施等概念是资金净流入的主要参与板块,日用化工、酿酒、造纸等概念是资金净流出相对较大的板块。骑牛看熊发现在通信卫星的旺盛需求拉动下,商业航天行业有望进入快速发展期。国内三大运营商积极推进6G 网络建设,为了应对通信卫星的旺盛需求,中国卫星和上海恒信分别提出了1.3/1.2 万颗卫星组成的近地轨道卫星星座的组网计划。快速组网的实现有赖于整体成本降低,目前国内单颗卫星的制造和发射成本分别为422/600 万美元,而星链单颗卫星的制造和发射成本分别为50/25 万美元,国内卫星发射成本较美国还存在较大差距。

商业航天是指以市场为主导,具有商业盈利模式的航天活动、其中卫星通信技术可作为天基数据传输的载体而受到广泛关注,我国高度重视卫星通信技术发展。现阶段应重点关注在准入和融资方面均具有优势的国资运营商以及在细分领域具有比较优势的民资制造商。参考SpaceX 的估值达2100 亿美元,结合主要运营商的星座组网计划,我们认为国内商业航天市场规模有望达到万亿级别。

我国积极布局,国有企业将牵头发射约2.6 万颗卫星,卫星通信+多领域应用,有望创造新的产业增长点。卫星通信产业链上游为卫星制造和卫星发射,中游为地面设备制造、卫星运营与服务,下游为卫星通信应用。从产业规模上来看,地面设备和卫星运营与服务为卫星通信产业链四个环节中最主要的两个部分;从产业瓶颈上看卫星制造及卫星发射是当前批量发射的主要矛盾,产业方兴未艾,具备投资价值。

短期内可能会引起各企业研制进程和航天发射的节奏的阶段性放缓,中长期上,将提升社会各界对商业航天的整体认知,为商业航天投资筛选“耐心资本”,加速相关法规完善,加深各企业安全生产意识。制造端可以通过规模化生产实现较为快速的降本,现阶段的重点在于发射端,而发射端则可以通过可复用火箭和一箭多星技术的突破实现降本。