下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周市场的关注焦点是美联储和日本央行的议息会议。市场期待两家央行给出指标性的信息,但又对未来的货币政策路径充满了怀疑。

美国方面,由于近期科技股出现大幅调整,市场也对美联储给出偏鸽态度有所期待。但事实上,美股的调整到目前为止仍然是结构性的。鲍威尔可能会对市场的波动表现关注,但货币政策属于宏观政策,期望通过降息来缓解市场对于科技板块的疑问,似乎有点隔靴搔痒。考虑到近期美联储官员的表态,本周的美联储议息会议很难给市场带来太多慰藉。

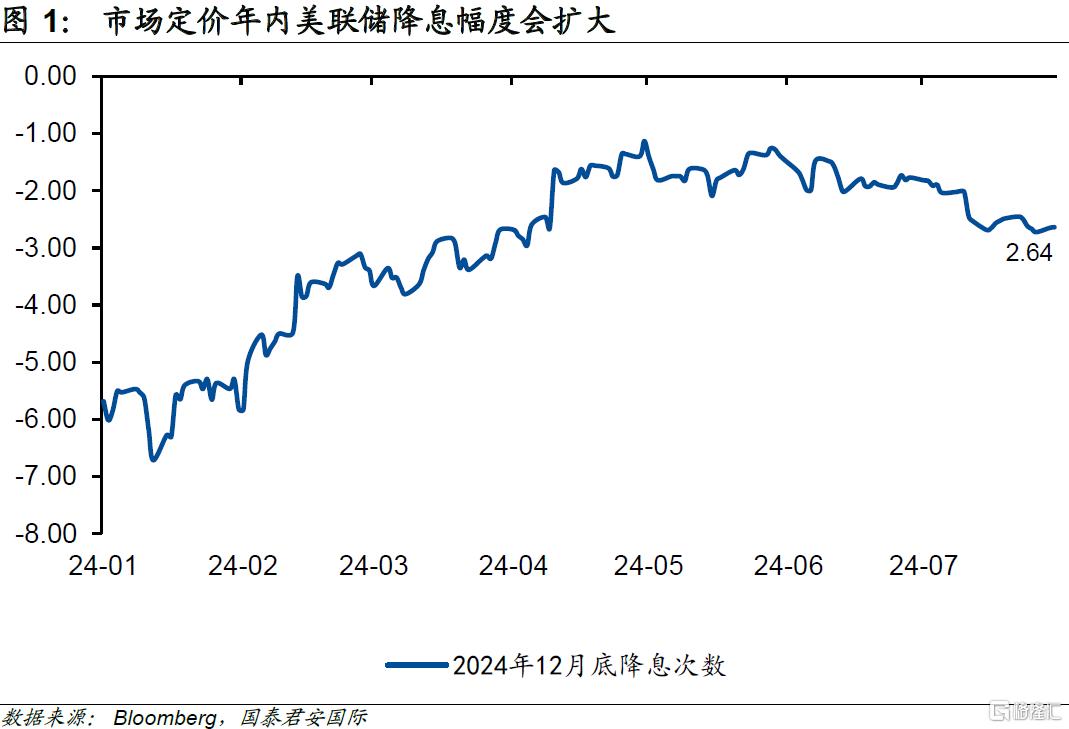

目前期货市场定价美联储会在9月及之后的三次议息会议中连续降息,这是否奢求,我们现在也很难回答,但预期过满,反而可能成为一个值得交易的因素。对于美债收益率而言,近期10年美债收益率易下难上,标志着市场仍然认为“降息”是未来一段时间的关键词。

日本央行似乎已经不战而屈人之兵,日元在加息的预期下出现了连续上攻,从这个角度而言,日本央行似乎已经达到了加息的目的之一。因此,是否需要在周三加息,也成了一个新的悬念。尤其在本周的议息会议前,东京CPI通胀率出炉,结果低于预期,这也让日本央行有了更多绥靖的理由。

日元兑美元的汇率在过去两周内出现了显著升幅,这指向美元兑日元的套利交易出现了显著的平仓。结合美股科技板块的调整,这在某种程度上可以理解为资金看不到科技公司上行的前景,从而选择减仓股票、并归还日元融资。最终,这一逻辑也开始影响到人民币汇率,因为人民币也是相对低息货币,这也带来了人民币汇率的大幅走强。这些故事听上去都合理,但并没有改变外汇世界中的利差格局。换言之,这大概率只是一轮洗牌。

本周市场的关注焦点是美联储和日本央行的议息会议。市场期待两家央行给出指标性的信息,但又对未来的货币政策路径充满了怀疑。在美国这边,尽管近期纳斯达克指数出现了显著的调整,但上周四晚间公布的美国第二季度GDP增速大超预期,让市场对于未来的降息仍然充满疑虑。另一边,日本央行似乎已经不战而屈人之兵,日元在加息的预期下出现了连续上攻,从这个角度而言,日本央行似乎已经达到了加息的目的之一。因此,是否需要在周三加息,也成了一个新的悬念。

美国经济数据超出市场预期,二季度实际GDP年化季环比初值增长2.8%,增幅高于预期值2%。值得指出的是,亚特兰大联储的GDPNow在上周预测美国第二季度GDP增速为2.6%,再次击败了市场中的各路投行。到目前为止,GDPNow仍然是美国经济预测的最佳指标,同时其与美国10年国债收益率之间也有很好的拟合度,不禁让我们对于亚特兰大联储的优秀模型而点赞。与此同时,核心个人消费支出(PCE)物价指数年化季环比初值增长2.9%,也高于预期值2.7%。隔天的上周五晚间公布的6月PCE通胀数据则显示,核心PCE通胀率略高于预期,但仍然处于下行通道中。换言之,美国经济不错,通胀也处于降温但并不温和的状态,这时似乎也很难找到美联储不得不大幅宽松的理由。

由于近期科技股出现大幅调整,市场也对美联储给出偏鸽态度有所期待。但事实上,美股的调整到目前为止仍然是结构性的,纳指表现相对糟糕,道琼斯工业指数和小盘股表现亮眼。从这个角度而言,鲍威尔可能会对市场的波动表现关注,但货币政策属于宏观政策,期望通过降息来缓解市场对于科技板块的疑问,似乎有点隔靴搔痒。当然,市场也会期待鲍威尔给出未来降息的判断,但从近期的各路联储官员的表态来看,似乎大家对于降息的态度渐趋一致,即会在今年某一个时点上开启缓慢的降息——而这一信息已经被市场基本消化。所以本周的美联储议息会议很难给市场带来太多慰藉。

期货市场已经定价年内会有2.6次降息,在本周议息会议之后,今年美联储还有3次议息会议。换言之,市场不仅预期美联储会在9月开启降息进程,同时也认为未来的三次会议,绝大概率都会降息。这是否奢求,我们现在也很难回答,但预期过满,反而可能成为一个值得交易的因素。对于美债收益率而言,近期10年美债收益率易下难上,标志着市场仍然认为“降息”是未来一段时间的关键词。另一方面,特朗普交易似乎伴随着其选情降温而有所降温,本来市场认为特朗普2.0交易会让股市狂欢、利率上行,但似乎目前的市场走势恰恰相反。这似乎也告诉我们,想要简单套用所谓的历史规律,有时候就是一种刻舟求剑。隔夜,美国财政部下调第三季度融资预期超千亿美元至7,400亿美元,基本符合市场预期;此外,年底前所持现金余额减少1,500亿美元,这意味着年底前的现金缓冲将进一步减少。从这两个数字来看,财政部只是做了左右腾挪,即减少发债的同时,也降低了资金盈余,这事实上是通过技术手段来控制国债供应量。今年以来,耶伦为首的财政部官员一直在尽力管理美国国债的供应,这也是今年美债利率表现相对平稳的一个重要原因。

与有些无聊的美联储议息会议相比,日本央行如何定义未来的货币政策,可能更值得玩味。在此前的多次表态中,日本央行一直暗示未来的加息和退出资产购买计划,但事实上每次都有点马放南山的感觉。我们总体上认为日本央行处于“永远追着曲线跑”的状态,换言之,日本央行的紧缩将大概率是“半糖主义”,市场很难感受到真正的甜度。在本周的议息会议前,东京的CPI通胀率出炉,结果低于预期,这也让日本央行有了更多绥靖的理由。

上周让市场大跌眼镜的日元和人民币的表现,在很大程度上反映出金融市场的难以预测。无论是预期日本央行的可能紧缩、抑或是美联储的可能宽松,日元兑美元的汇率在过去两周内都出现了显著的升幅,美元兑日元的汇率也从162一线下行至152的水平,简单而言,美元兑日元的套利交易出现了显著的平仓。但这一交易发生的同时,美股中的科技板块出现了调整,这也让市场浮想联翩,认为是否套利交易的最终流向是美国的科技公司。伴随着科技公司的下跌、日元套利交易的平仓,市场似乎也找到了最好的理由,也就是资金看不到科技公司上行的前景,从而选择减仓股票、并归还日元融资。当然,现实的市场不会像臆想的这么简单,但市场多数时候只相信简单逻辑。最终,这一逻辑也开始影响到人民币汇率,因为人民币也是相对低息货币,这也带来了人民币汇率的大幅走强。这些故事听上去都合理,但并没有改变外汇世界中的利差格局。换言之,这大概率只是一轮洗牌。

注:本文来自国泰君安证券于2024年7月30日发布的《【国君国际宏观】鲍威尔和植田和男的“半糖主义”》,证券分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。