下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这家全球最大的电动汽车制造商今年迄今仍下跌两位数,在公布了平淡无奇的第二季度业绩后,股价已从近期高点下跌近 20% 。

投资者只关注一件事:汽车产量和交付量下降,汽车收入下降。但在我看来,对特斯拉有较长远眼光的投资者有机会以有吸引力的折扣买入这一低价股票。在这种背景下,我们通过多资产交易钱包BiyaPay App可以查看到,其目前的估值是可以接受的。利用BiyaPay搜索其代码,在线实时交易。还可以入金数字货币(U)到BiyaPay,然后出金法币到其它证券就可以投资美股。

我上一次看好特斯拉是在 6 月份,当时该公司公布第二季度业绩,股价约为每股 175 美元。尽管第二季度的生产数据疲软,且股价自上次报告以来略有上涨,但我仍维持对该股的买入评级。特斯拉仍然是我长期持有的核心股票之一,我认为该股仍有很大的上升空间。

在我看来,那些只关注该公司最新季度业绩和出货量指标波动的投资者“错过了”这家变革性公司的重点,该公司不仅将使全球驾驶电气化,还将实现自动化。

当特斯拉即将发布重大产品时,汽车交付量下降的意义并不大

让我们先谈谈最大的热点:车辆出货量下降,这是特斯拉在报告第二季度业绩后大幅下滑的主要原因。

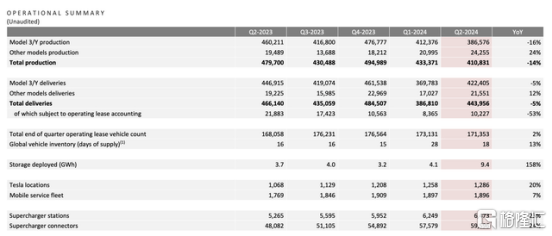

特斯拉汽车指标(特斯拉第二季度收益报告)

第二季度总产量同比下降 14% 至 41.08 万辆,总交付量同比下降 5% 至 44.4 万辆。Model 3/Y 交付量同比下降 5%,而其他车型(S 和 X)同比增长 12%。

在我看来,这些季度内波动的出货数据并不能反映特斯拉的长期潜力,尤其是在它即将发布两款重大产品的情况下。该公司将其Robotaxi 产品发布推迟到今年 10 月 10 日(其车辆的完全自动驾驶版本,一个完全集成的汽车,其软件相对于目前作为现有车辆软件附加功能的FSD功能有很大的改进)。与此同时,该公司还将下一代大众市场汽车的发布时间推迟到了 2025 年上半年的某个时候。

Model 3 和 Model Y 的交付量同比下降这一事实尤其说明问题。与智能手机不同,特斯拉的产品发布节奏并不可预测。因此,买家之所以持币观望,等待下一款车型的发布,也是情有可原的,尤其是埃隆·马斯克曾强烈暗示,新款车型的价格将比当前一代更便宜。

所以,换句话说,我们不应该过于苛责特斯拉短期内的疲软业绩,这可能是在为下一波车型做准备。

毛利率持续回升

由于交付量下降,特斯拉第二季度收益中另一个被忽视的主要积极点是:该公司的毛利率继续保持稳定。

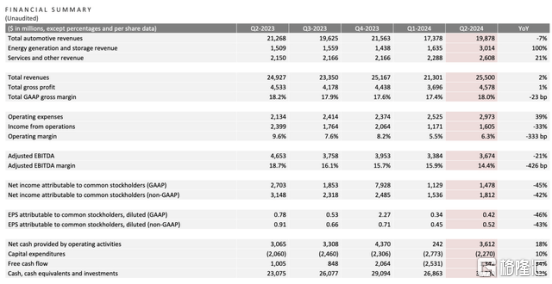

特斯拉趋势财务数据(特斯拉第二季度收益报告)

如上图所示,特斯拉的 GAAP 毛利率下滑至 18.0%,环比增长 0.6%(但同比下降 0.2%)。这是四个季度以来最高的 GAAP 毛利率,在特斯拉持续降价引发众多负面新闻之后,这无疑是一大安慰。

我们还注意到,营业利润率环比第一季度增长了 0.8%,甚至比毛利率的增长还要好。在我看来,如果我们展望 2025 财年的收入增长,这得益于新车和被压抑的需求,那么我们可能已经触及特斯拉盈利能力的低谷。

能源推动惊人增长

在特斯拉作为一家上市公司的大部分历史中,投资者基本上将该公司的非汽车部门视为非核心业务,就像投资者几乎不关心 Alphabet Inc. ( GOOG ) ( GOOGL ) 的“其他赌注”一样。

但在第二季度,特斯拉的能源子公司(包括其 Powerwall 家用储能站和商用 Megapack)的贡献更大。尽管汽车出货量同比下降 5%,汽车收入同比下降 7%,但特斯拉的总收入同比增长 2%,达到 255 亿美元,超过华尔街预期的 247.6 亿美元(同比下降 1%)。

业绩超出预期的主要原因是能源部门,该部门收入同比增长 100%,达到 30 亿美元,占特斯拉总收入的 12%。

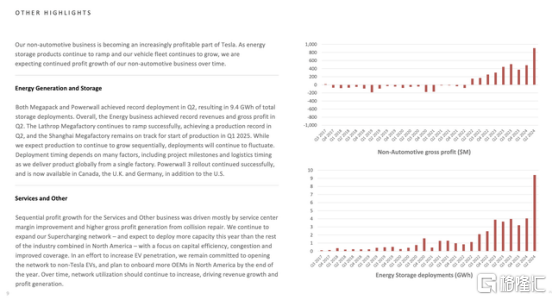

特斯拉能源部门亮点(特斯拉第二季度收益报告)

该公司指出,Megapack 和 Powerwall 的部署量已达到创纪录的 9.4 GWh。如上图所示,非汽车部门的毛利润也达到近 10 亿美元(而特斯拉的总毛利润为 46 亿美元),这一份额比收入更有意义。此外,该公司指出,能源部门仍有大量未完成订单。根据首席财务官 Vaibhav Taneja 在第二季度财报电话会议上的讲话:

我们之前谈到了能源业务的潜力,现在我们很高兴看到随着时间的推移,我们打下的基础正在产生预期的成果。能源存储部署增加了一倍多,不仅有 Megapack 的贡献,还有 Powerwall 的贡献,为能源业务带来了创纪录的收入和利润。储能订单积压强劲。如前所述,部署将随时间波动,有些季度大幅增加,而其他季度则下降。储能千兆瓦时的确认取决于多种因素,包括物流时间(因为我们将设备从一家工厂运送到全球市场)、客户准备情况,以及 EPC 项目的施工活动。谈到业务的其他部分,服务和其他毛利润也因服务利用率的提高和碰撞修复业务的增长而连续提高。”

同样,我认为,由于汽车出货量下降,投资者在很大程度上忽视了能源收入的大幅增长和盈利能力的大幅提升——但从长远来看,这项业务将继续为特斯拉带来令人难以置信的经营杠杆。

风险、估值和关键要点

当然,特斯拉并非没有风险。全球宏观经济,尤其是欧洲和亚洲等市场,继续发出疲软信号,推迟了许多大宗购买,如汽车;此外,特斯拉的竞争对手在海外不断增加。

但与此同时,我们也很难与特斯拉争辩,它是电动汽车领域的领导者,拥有最大的安装市场份额,并且仍有巨大的市场潜力将燃油车车主转变为特斯拉车主。

从估值角度来看:按目前股价接近 220 美元计算,特斯拉的市值为 6887.4 亿美元。扣除特斯拉最新资产负债表上的 307.2 亿美元现金和 77.5 亿美元债务后,其企业价值为 6657.7 亿美元。

特斯拉的 TTM 调整后 EBITDA 利润率达到 15.5%。如果我们保守地假设未来没有利润率杠杆,2025 财年普遍预期收入为 1161 亿美元(同比增长 17%),那么 2025 财年调整后的 EBITDA 将达到 180 亿美元 - 特斯拉的估值为EV/2025 财年调整后 EBITDA 的 37.0 倍。

这当然不是一支价值股。但是,对于一家计划于今年和明年发布主要市场领先产品的公司,而且电动汽车在全球汽车市场的份额仍不到 20% 的情况下,我仍然认为特斯拉的切入点非常合理。

继续持有特斯拉股票并利用下跌作为买入机会。