下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

尽管该公司盈利和收入超出预期,但就在该公司公布最新收益时,这波涨势却停滞了,股价接连下跌,不过,目前有所回升。

投资者担心人工智能的高成本,以及谷歌面临的来自微软 ( MSFT ) 支持的 Open AI 的竞争。

但考虑到 Alphabet 的宽护城河,加上其盈利能力和收入前景,我仍然认为该股看起来很有吸引力,当前的价格是值得买入的。

至于如何买入,可以前往 BiyaPay,在该平台即可进行在线交易;如果面临出入金困扰,也可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入谷歌,到账速度快,还不限额。

谷歌的人工智能回归

几个月前,围绕双子座 (Gemini) 的争议是一个买入的好机会,至今该股票已上涨超过 24%,远远超过标准普尔 500 指数 ( SP500 ) 和纳斯达克指数 ( COMP:IND ),最近的情况依然是一个不错的切入点。

GOOGL 图表

Alphabet 实际上一直在追赶其 AI 同行,并且表现优于纳斯达克 100 指数 ( NDX )。但收益公布后,该股却大幅下跌,直至近日才有所回升,让我们来看看原因。

Alphabet 第二季度收益:人工智能成本高昂

本季度的实际业绩并不理想。

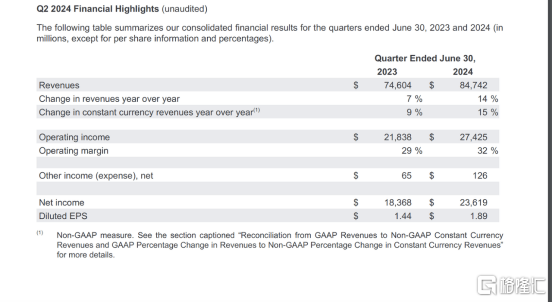

GOOGL 第二季度财务亮点

收入同比增长15%,营业利润率增至32%。

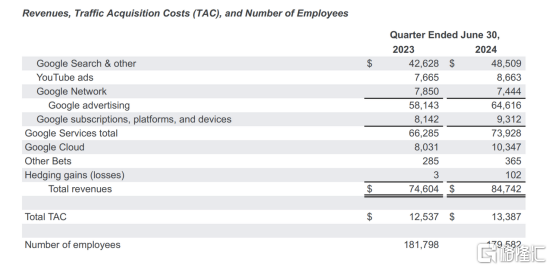

GOOGL 第二季度收入明细

该公司的 Google 搜索和云收入超出预期,这是积极的亮点。不过,YouTube 广告的增长确实略低于预期。

尽管如此,整体增长强劲,谷歌服务同比增长 11.5%,云计算同比增长 30%。

那么有什么不好呢?此次抛售可能与管理层对下一季度的指导有关,特别是与营业利润率相关的指导。

然而,第三季度的营业利润率将反映与我们的技术基础设施投资水平提高相关的折旧和费用增加的影响,以及由于硬件发布提前到第三季度导致的收入成本增加。

所有这些对人工智能的投资都对利润产生了影响。到头来,这真的值得吗?

这似乎是当今的热门话题,尤其是在此次技术抛售之后。

人工智能:成本与收益

高盛在最近的一份报告中质疑人工智能的潜在成本效益分析

未来几年,人工智能投资预计将增加到 1 万亿美元以上。但企业需要拿出什么成果来证明这一点呢?

在接受《国家为何失败:权力、繁荣和贫穷的起源》一书的作者戈德曼·达隆·阿西莫格鲁采访时,麻省理工学院的这位研究所教授表达了他对人工智能的期望确实可能被夸大了的看法。

Acemoglu 估计,未来 10 年内,只有四分之一的人工智能任务能够实现自动化,这意味着人工智能将影响不到 5% 的所有任务。

不到所有任务的 5% 听起来当然不多,而 1 万亿美元的代价似乎又太高了。

阿西莫格鲁还质疑人工智能的采用是否会创造新的任务和产品,称这些影响“不是自然规律”。他估计,未来十年内,全要素生产率的影响不应超过 0.66%,如果考虑到难以学习的任务的复杂性,则甚至会低于 0.53%。而这个数字大致相当于十年内 GDP 的影响为 0.9%。

正如革命性技术常常出现的情况一样,我们可能需要比想象中更长的时间才能真正享受到它的好处。

那么,人工智能真的会彻底改变世界吗?还是这只是投资者过度热情的另一个例子?

无论哪种情况,谷歌似乎都是一个明显的值得购买的选择。

谷歌无论如何都将表现出色

当整个“人工智能狂热”开始时,谷歌实际上被列为潜在的失败者之一。

谷歌的搜索收入突然受到ChatGPT的威胁,而现在该公司已经开始测试SearchGPT,这种情况就更加严重了。

尽管如此,谷歌仍然在搜索领域占据主导地位,该领域的收入增长接近 10%。

但如果人工智能真的不会产生那么大的影响,相对而言,与其他一些更加依赖人工智能的科技公司相比,谷歌处于有利地位。

这可能会给谷歌最大的收入来源——搜索收入带来好处。

YouTube 一直是增长最快的细分市场之一,也将继续表现良好。E&M 预计将以 3.5% 的复合年增长率增长,但 YouTube 可能会超越这一水平,因为它取代了传统媒体。

最后,即使没有人工智能,Google Cloud 也将继续表现良好。

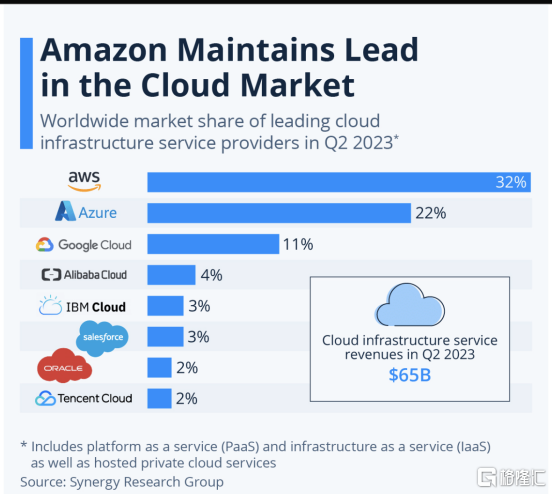

云市场份额

谷歌在市场上仍然占据有利地位,可以保持增长。尽管如果人工智能泡沫破裂,直接需求可能会下降,但云计算整体上仍将继续表现良好。

最终,由于谷歌拥有多元化的收入来源,因此它不会受到人工智能浪潮的影响。

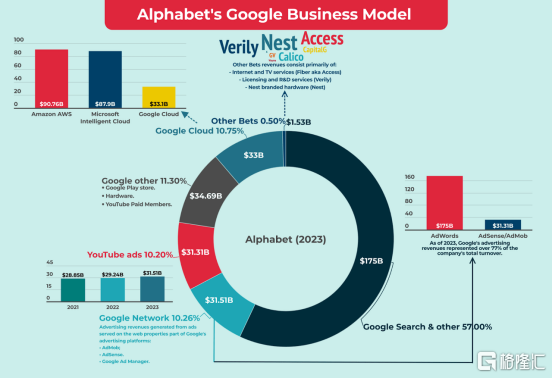

Alphabet 商业模式

可以理解的是,谷歌也在追逐人工智能,目前它不能不这么做。正如我之前所讨论的,该公司实际上在其 TPU 方面取得了一些出色的成果,它刚刚发布了第 6 版。

此外,如果有人有能力投资人工智能,那就是像谷歌这样的公司,它拥有超过 1000 亿美元的现金,并且有足够的市值来轻松收购和吸收有前途的新兴创业公司。

谷歌再次便宜了

在最近的抛售之后,谷歌的估值又回到了非常有吸引力的水平。

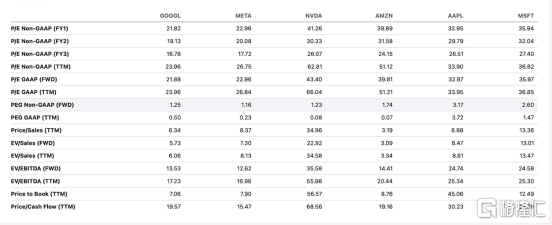

GOOGL 及其同行估值

该公司的市盈率是六大公司中最低的,特斯拉 ( TSLA ) 除外。

它的 PEG 低于 1,非 GAAP FWD PEG 为 1.23,相当低。是的,像 Meta Platforms ( META ) 和 Nvidia ( NVDA ) 这样的公司有较低的预期 PEG,但由于 AI 叙事,它们的增长预期也高得多。

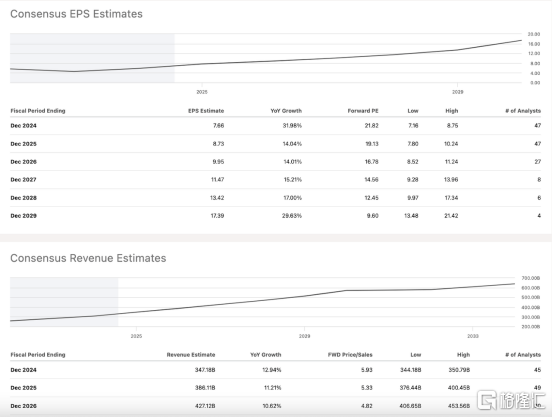

GOOGL 每股收益和收入预测

但谷歌的情况并非如此,预计其未来三年的收入复合年增长率将达到 11% 左右。因此,即使人工智能泡沫破灭,谷歌的预测也不会受到太大影响。

结论

我认为,无论发生什么,谷歌都会表现良好。该公司在 AI 增长方面有一定的影响力,并且正在投资这项技术,因此随着 AI 的普及,该公司的表现会很好。然而,即使这种情况没有人们预期的那么快,谷歌也拥有大量非 AI 收入,这些收入将继续增长。