下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

展望即将发布的报告,我认为该公司的核心零售业务有望继续增长:该公司对提高配送速度、扩大 Prime 会员数量和利用其广告平台的战略重点正推动市场份额强劲增长,而整体市场环境依然健康,尤其是在其最大的市场美国。

据此,我预测北美市场的销售额为 910-930 亿美元,国际市场为 330-340 亿美元。关于亚马逊的云业务,我认为 AWS 从 3 月季度到第二季度一直保持着强劲的增长轨迹,这得益于新产品的发布和市场对云计算的积极情绪。我预计 AWS 第二季度的收入为 260 亿美元。因此,我的预测是该集团的总收入为 1,510 亿美元,而市场普遍预期为 1,490 亿美元。

就背景而言,自今年年初以来,亚马逊的股价明显优于大盘:今年迄今,亚马逊股价上涨约 21%,而标准普尔 500 指数上涨约 15%。

AWS 业务正在全力发展

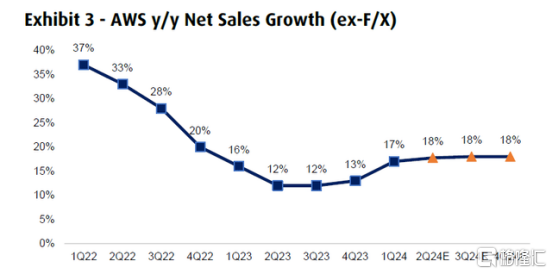

亚马逊的 Web 服务业务可能在第二季度继续展现强劲的商业势头,延续第一季度的趋势,一系列产品的发布和市场对云计算的积极情绪支撑了增长轨迹。截至最新报告,AWS 在 AI/ML 领域已实现数十亿美元的运营率业务,仅 AI 领域预计在未来几年将带来“数百亿美元”的销售额。AWS 的 AI 平台 Bedrock 已成为增长最快的服务之一,凸显了该平台在公司战略中的关键作用。此外,随着公司越来越多地利用 AI 来处理 AWS 中存储的数据,AWS 在云计算领域的市场份额主导地位提供了显著的优势。这导致 AI/ML 工作负载大幅增长,许多 AWS 客户渴望在 AWS Bedrock 上构建模型,以获得易用性、成本效益和安全性优势。

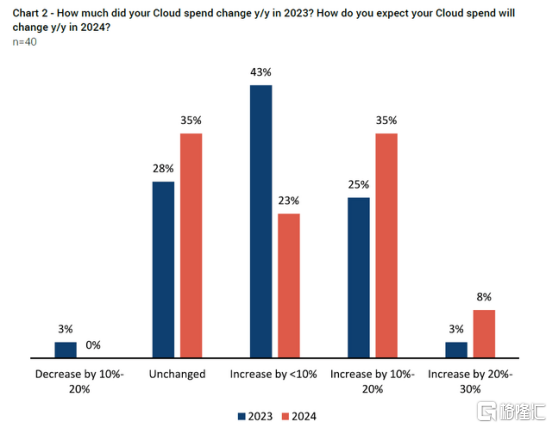

根据 Jefferies 开展的一项调查,调查涵盖了 40 位 CIO,结果表明,云计算支出意向正在加速增长。事实上,43% 的受访者表示,预计 2024 年云计算支出将增长 10% 以上,而 28% 的受访者预计 2023 年云计算支出将增长。此外,调查反馈表明,工作负载正在显著、持续地向云端转移,58% 的 CIO 预计到 2025 年底,其工作负载的 50% 以上将转移到云端,高于目前的 36%。毋庸置疑,作为全球领先的云计算公司,亚马逊应该是云计算支出有利趋势的主要受益者。

从财务角度来看,AWS 的重要性已与增长和价值论点紧密相关:预计 2024 年第二季度,AWS 的收入约为 260 亿美元,营收同比增长 18%。在盈利能力方面,AWS 的营业收入预计将达到 95 亿美元,这意味着同比增长率达到惊人的 77% 左右。

消费者的强劲消费力支撑零售业的上涨

在零售方面,从高层次来看,我认为亚马逊将继续扩大其在 B2C 和 B2B 领域的市场份额,因为该公司正在利用新兴的电子商务垂直领域并扩大其在国际市场(尤其是新兴市场)的影响力。作为背景,2023 年亚马逊交付了约 70 亿件当日和一日送达的商品;预计到 2024 年将以两位数的速度增长至约 80 亿件。在我看来,这应该证明了亚马逊的效率和零售 USP,而交付速度正在推动消费者增加购买考虑和频率。

展望第二季度,我预计亚马逊北美分部的销售额约为 910 亿美元至 930 亿美元,与去年同期相比实现两位数增长。美国强劲的消费背景和健康的 Prime 会员趋势让我对这一预期充满信心。据 TD Cowen 称,2024 年第二季度,美国估计有 8400 万户家庭是 Prime 会员,高于去年同期的 7800 万户。Prime 会员数量的增长与强劲的访问和购买趋势相关,94% 的 Prime 订阅用户每月访问亚马逊,86% 的用户每月进行购买。此外,7 月份创纪录的亚马逊 Prime 日进一步证明了健康的消费背景,根据 Adobe Analytics 的数据,购物者在为期两天的活动中花费了约 142 亿美元。根据我的预期,该公司的国际部门可能会报告 330 亿美元至 340 亿美元之间的收入。

估值更新:目标价为 201 美元

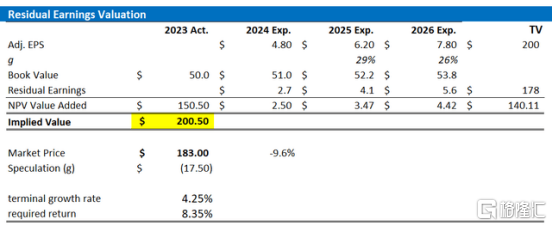

根据我对亚马逊强劲收入和盈利势头的预测,我更新了这家电子商务和云巨头股票的剩余收益模型。对于 2024、2025 和 2026 财年,我现在预计每股收益分别约为 4.8 美元、6.2 美元和 7.8 美元。这些每股收益预测比普遍预期高出约 10%-15%,主要是由于低估了亚马逊的广告和云势头。此外,我维持 2026 年后的 3.5% 终端增长率,并将我的股权成本假设下调 50 个基点至 8.5%,使其与更广泛的 Magnificent Seven 集团保持一致。根据这些更新的每股收益预测,我计算出亚马逊的合理隐含股价为 201 美元。

你还可以在下面找到更新的敏感度表。

查询 BiyaPay APP 可以发现亚马逊当前股价低于前文计算的合理隐含股价,因此,值得买入。具体可以前往 BiyaPay,在该平台即可进行在线交易,买入亚马逊;如果面临出入金困扰,也可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额。

我的论文面临的风险

我认为,这一论点的一个主要风险是电子商务和云市场竞争加剧的可能性,这可能会给亚马逊的市场份额和盈利能力带来压力,尤其是如果竞争对手增强其交付能力和云服务的话。另一个风险是宏观经济下滑或消费者行为转变的可能性,这可能会对亚马逊的销售预测产生负面影响,特别是在北美和国际市场,导致收入低于预期的 1510 亿美元。

结论

总体而言,亚马逊的核心零售业务有望继续增长:该公司的战略重点是提高配送速度、扩大 Prime 会员规模以及利用其广告平台,这推动了市场份额的强劲增长,而整体市场环境良好(尤其是在该公司最大的市场美国)。我个人认为,北美市场的销售额为 910-930 亿美元,国际市场为 330-340 亿美元。关于亚马逊的云业务,我认为 AWS 在第二季度延续了 3 月份季度的强劲增长轨迹,这得益于产品发布和市场对云计算的积极情绪。在我看来,AWS 预计将在第二季度报告 260 亿美元的收入。因此,我的预测是集团层面的收入为 1510 亿美元,而普遍预期为 1490 亿美元。最后,我在第二季度报告发布之前设定了亚马逊的目标价,我认为股价低于 200 美元。值得“买入”。