下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年3季度至今,铁矿价格走势基本符合我们在下半年展望《需求波澜不惊,供给重回视野》中的判断,铁矿继续承压回落,SGX铁矿石回落至100美元/吨,DCE铁矿石跌破770人民币/吨。对于铁矿价格的判断,市场往往对需求端,譬如铁水产量和下游消费的关注比较充分,并主导了短期的价格波动。但市场对供给端的变化可能并不足够前瞻与敏感,这可能是因为2019年以来全球铁矿产量弹性确实比较弱。

但是我们的研究表明,尽管铁矿价格受金融属性、宏观预期等各类因素影响,但铁矿的长期均衡价格水平仍是由供给和需求两条曲线共同决定的。今昔不同往日,铁矿的成本曲线也并非一成不变,海外矿山近几年新投产项目的投产与爬坡重塑了曲线的形态。另一方面,国内需求“穹顶”下,我们认为今年下半年乃至明年下游的需求实质性改善的空间都比较有限。从全球供需平衡看,我们预计下半年铁矿仍将继续维持小幅的过剩。量变引起质变,供给曲线向右,需求曲线向左,意味着一个更低的均衡点位。市场也不应继续沿用过去对铁矿石的估值思路,我们预计铁矿将在95-100美元/吨附近找到新的平衡。

图表:铁矿石价格及年均价

资料来源:Wind,中金公司研究部

正文

需求波澜不惊,3Q铁水产量以稳为主

三季度以来高炉复产与检修并存,铁水产量持稳。市场主流的数据发布机构钢联与SMM的铁水周度数据走势并不完全一致,但均指向铁水产量在当前水平震荡。数据的些许差异可能并没有超过统计学误差的范畴,市场也不必过度纠结于周度的数据波动,着眼于相对低频一些的供需平衡表也许更有意义。就3季度而言,制造业生产景气度叠加钢材出口韧性的支撑,我们认为中国铁水产量或将以稳为主,环比2Q有2.5%的增长空间,若折算成Mysteel铁水口径在日均239万吨左右,与当前水平基本相若。

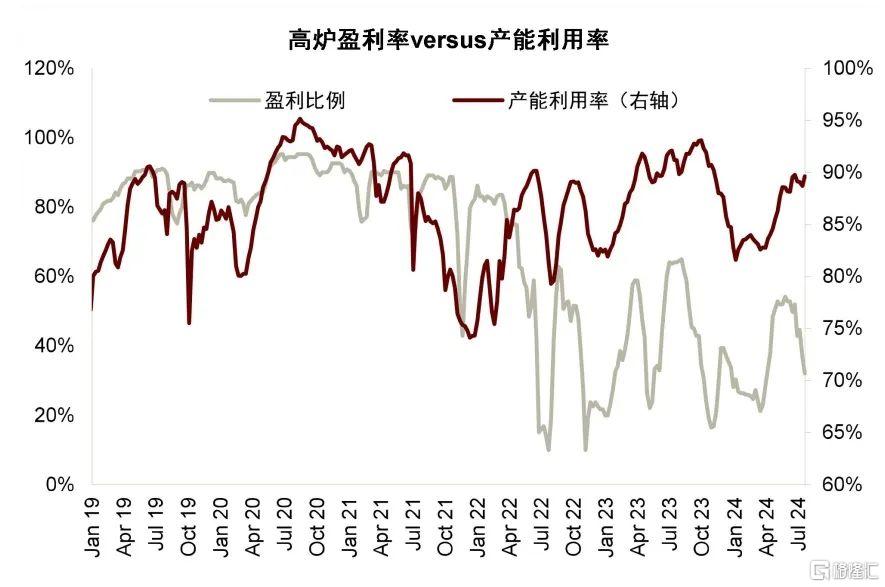

图表:高炉盈利率与产能利用率

资料来源:Mysteel,中金公司研究部

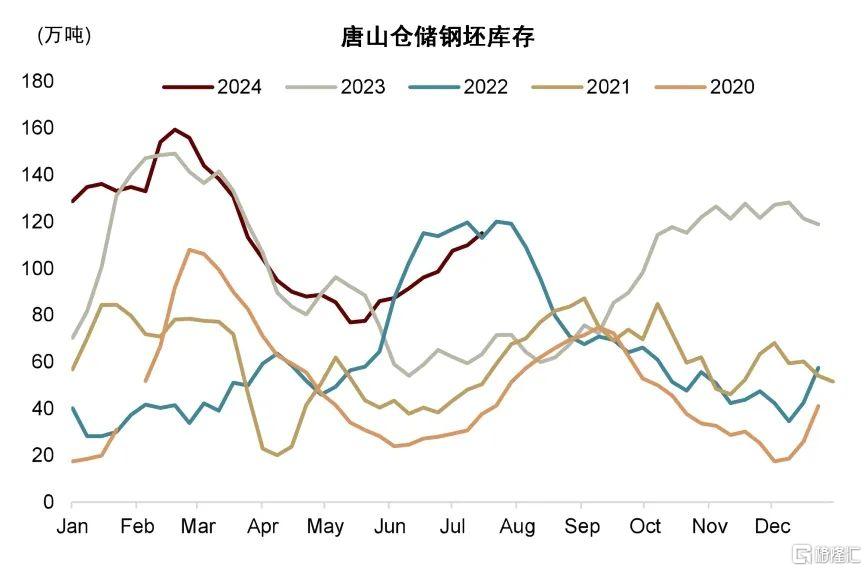

图表:唐山仓储钢坯库存

资料来源:Mysteel,中金公司研究部

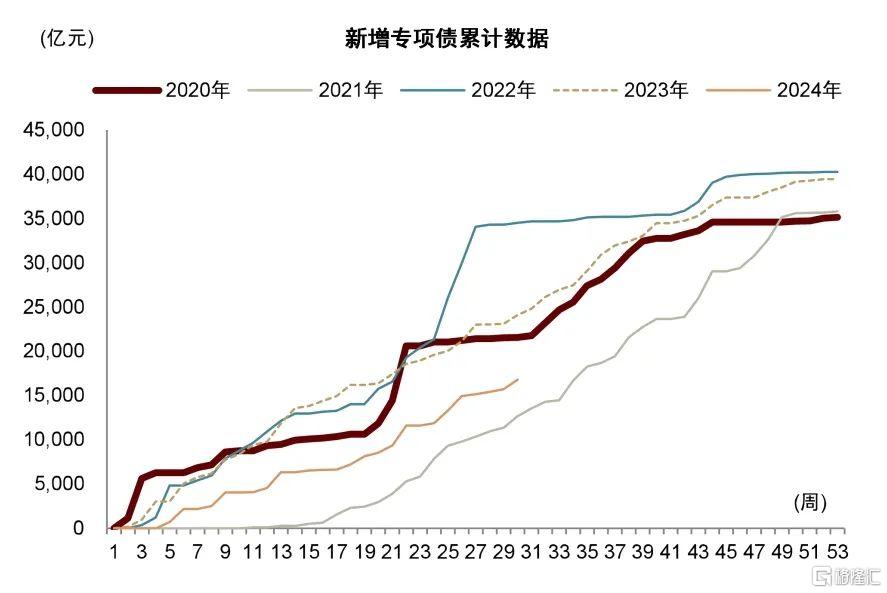

铁水产量下方有支撑,但也难再上一台阶。我们看到当前高炉盈利比例已下滑到了15%左右,显示铁水供需已逐步向过剩倾斜,可能难以支撑铁水的进一步复产。尽管前期地方专项债发行有所加快,但从水泥出货和螺纹钢表需来看,基建投资往实物工作量的转化并不顺畅。高温多雨天气可能对基建开工有一定压制。下半年施工条件变好以后,我们认为基建施工有温和改善空间。但考虑到今年基建投资或向公用事业和水利等细分领域倾斜,设备工器具购置的占比或将提升,而建安投资或将下滑,钢材消费强度(单位金额耗钢量)可能将有所下滑。

图表:新增专项债

资料来源:iFinD,中金公司研究部

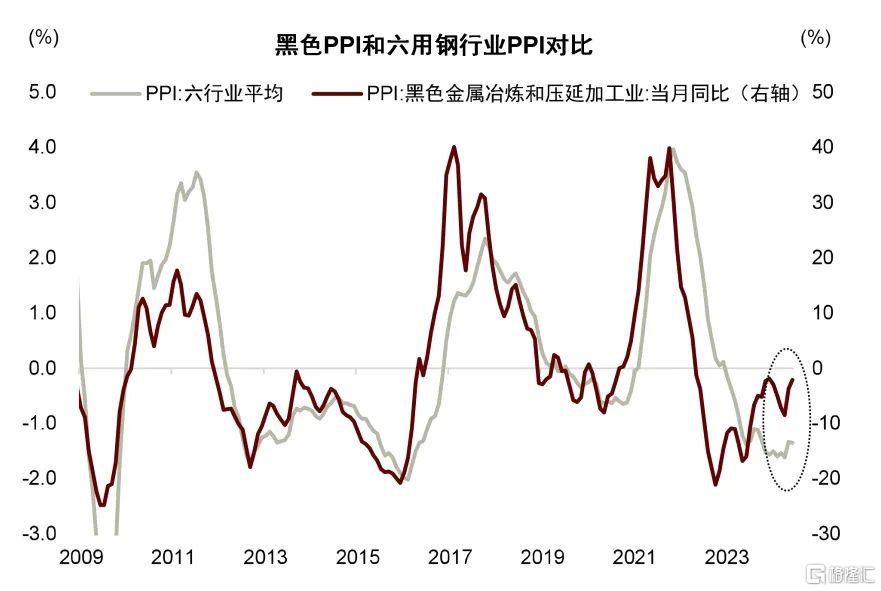

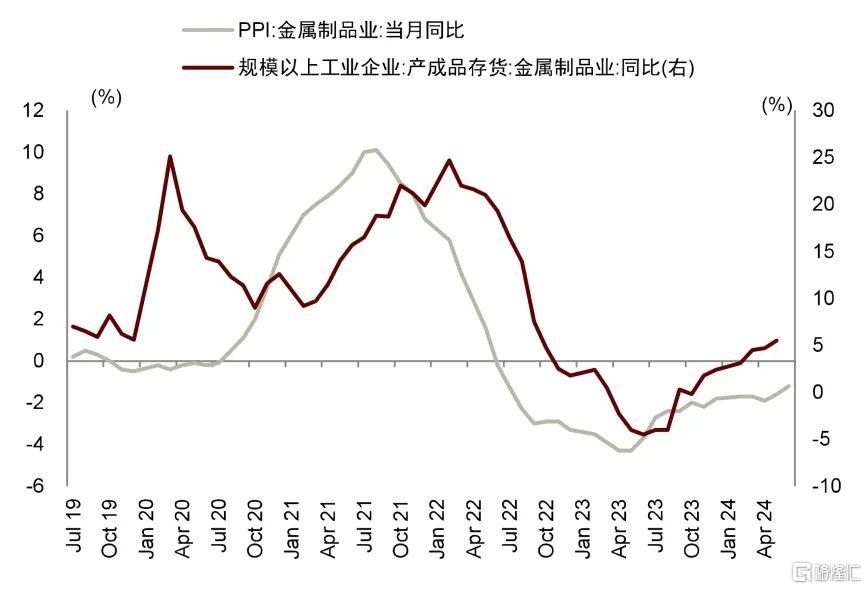

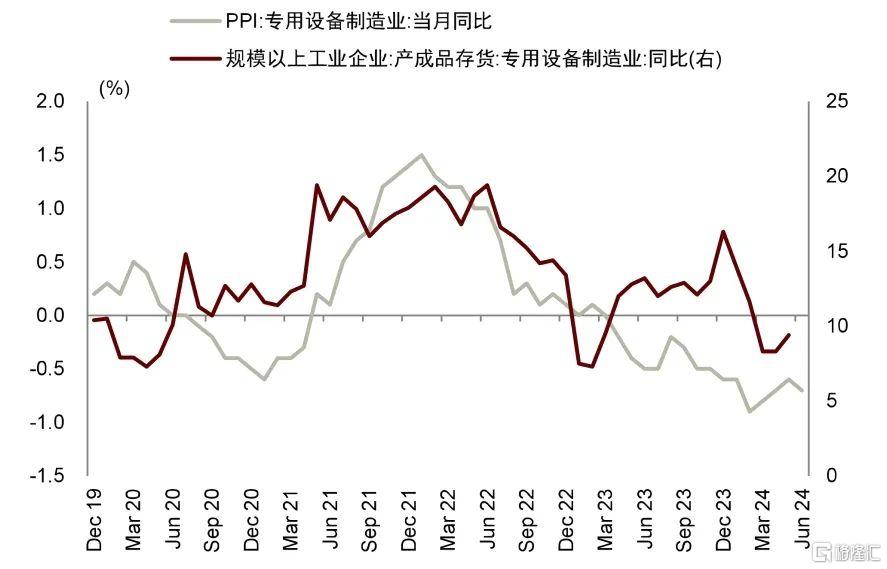

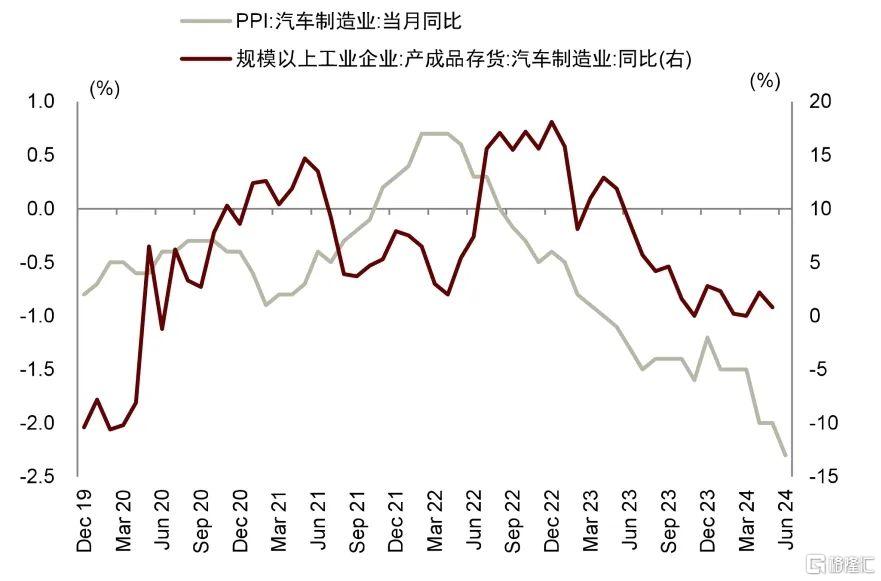

制造业需求方面,生产景气度在出口与设备更新等因素支撑下保持了一定的韧性。集装箱等品种产量增长较快,据我们测算今年上半年集装箱耗钢增量约570万吨。从图表5可以看出,6月黑色与主要下游的价格信号均有一定边际改善,主要是金属制品和专业设备的库存周期有所回升,但通用设备和汽车行业等行业仍在被动补库,因此在持续性上需进一步观察。

图表:黑色PPI和主要用钢行业PPI

资料来源:国家统计局,iFinD,中金公司研究部

图表:金属制品业PPI与库存

资料来源:国家统计局,iFinD,中金公司研究部

图表:专用设备制造业PPI与库存

资料来源:国家统计局,iFinD,中金公司研究部

图表:通用设备制造业PPI与库存

资料来源:国家统计局,iFinD,中金公司研究部

图表:汽车制造业PPI与库存

资料来源:国家统计局,iFinD,中金公司研究部

海外高炉的海运铁矿石需求仍然未有明显起色。今年以来印度粗钢和生铁产量继续保持增长,但其全年铁矿进口可能仅约400万吨,中短期内我们预计印度仍然将是铁矿石的净出口国,CRU预测到2028年其铁矿进口量可能仅约700万吨,印度的需求及进口量尚不足够对海运铁矿石市场产生影响。对于日本、韩国与欧盟等主要海运铁矿石消费国,我们尚未观察到铁矿消费有恢复的迹象。根据World Steel Association,上述三地粗钢产量分别同比增长了-2.6%、-6.4%和0.9%。

主流矿山发运高企,过剩格局可能继续

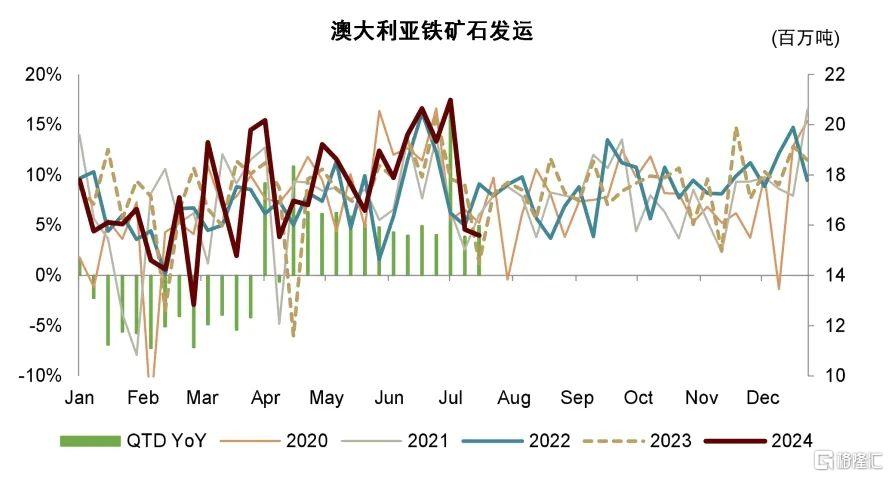

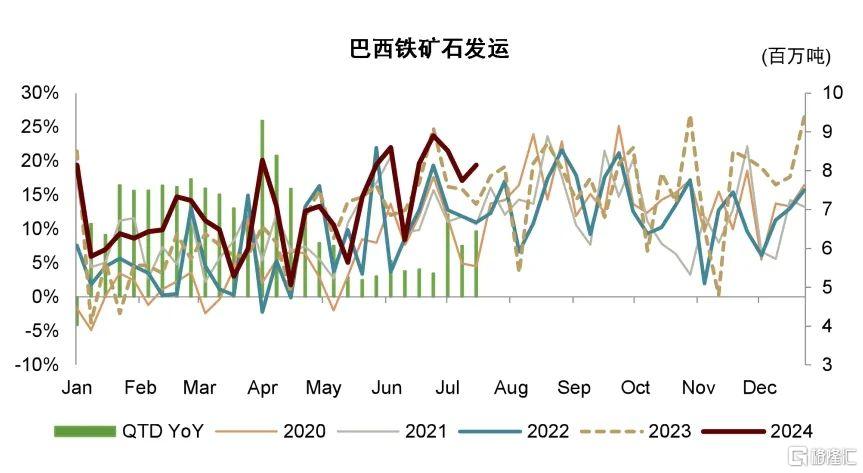

近期主流矿山陆续披露了二季度生产报告。四大矿山(Rio Tinto、BHP、FMG和Vale)二季度产量总和录得2.07亿吨,同环比分别增长了2.5%/9.9%,是历史同期产量最高的一个季度。其中,Vale和BHP维持了今年以来较为强劲的发运势头,FMG在财年末冲量也非常显著,Rio Tinto产量则较为疲软。

图表:主流矿山铁矿石产量

资料来源:公司季度产量报告,中金公司研究部

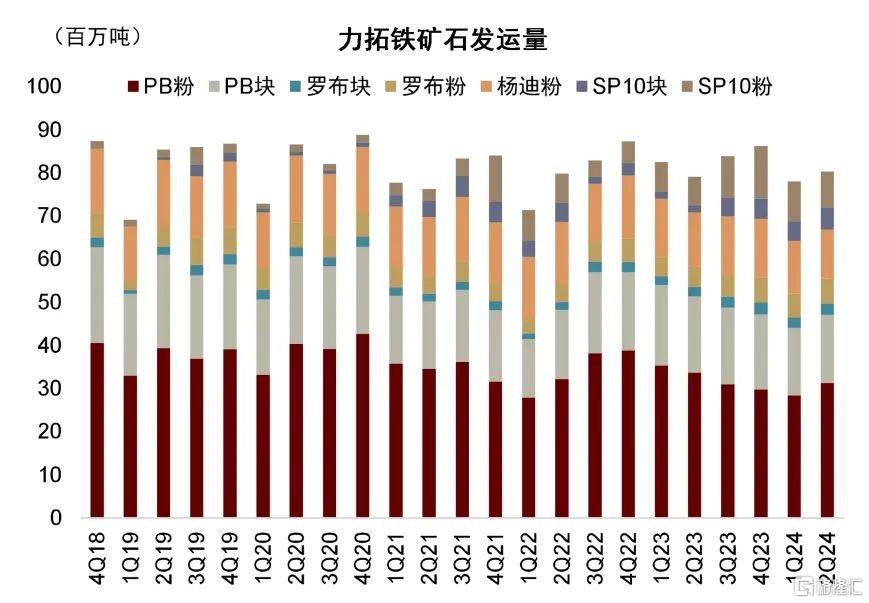

- Rio Tinto:二季度皮尔巴拉铁矿产量录得7950万吨(100%权益),同比下滑了2%。PB粉产量仍然维持相对偏低的水平,而品位相对较低的SP10产量保持增长,对冲了前者的下滑。公司维持2024年3.23-3.38亿吨的发运量目标(2023年3.32亿吨)。我们预计公司2024年产量同比下滑600万吨。公司预计其在西芒杜的Simfer项目在2025年投产,并在30个月内爬坡至6000万吨年化的产量。

图表:力拓铁矿石分品牌发运量

资料来源:Rio Tinto官网,中金公司研究部

- BHP:二季度皮尔巴拉铁矿产量7677万吨(100%权益),同环比分别增长5.6%/12.7%。24财年产量2.87亿吨,符合其前期2.82-2.94亿吨的产量指导。公司于2021年投产的South flank项目爬坡结束,达到满产状态(8000万吨/年),其所在的Area C矿区当季度产量达到新高的3420万吨。Yandi矿区产量则降至600万吨左右。公司的25财年产量指导为2.82-2.94亿吨,与上一财年基本持平。我们预计其24年产量增量约800万吨。

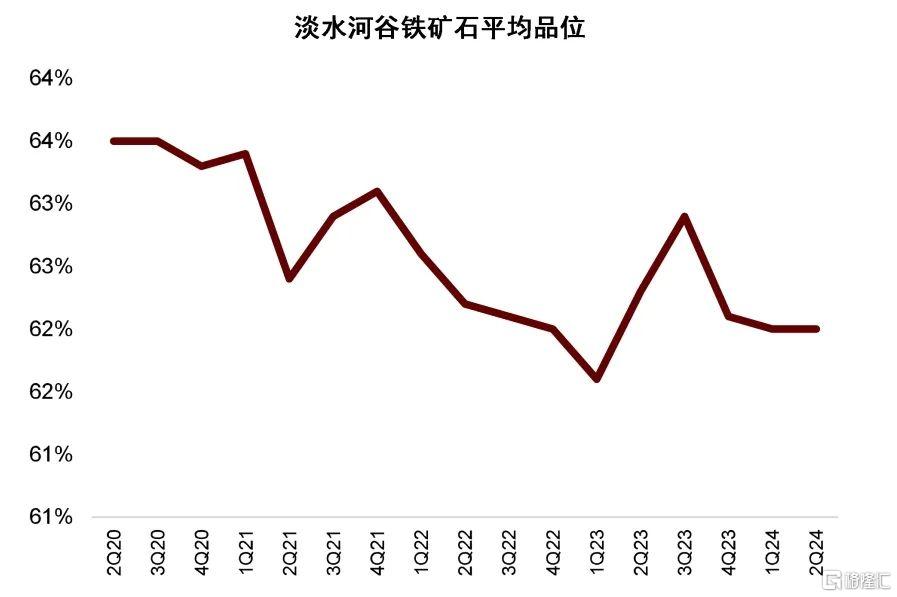

- Vale:二季度产量8060万吨,同环比分别增长了2.4%/13.8%。其位于北部矿区的S11D项目创下了1950万吨的新产量记录,南部矿区的Vargem Grande产量增长亦比较快。天气条件也利好铁矿生产和发运。公司维持了其3.1-3.2亿吨的产量指导,目前看产量达到甚至超过上沿的可能性比较大。我们预计其2024年产量增量约200万吨。

图表:淡水河谷铁矿石平均品位

资料来源:Vale官网,中金公司研究部

- FMG:二季度产量5080万吨,同环比分别增长5.6%/19.8%。发运量5370万吨,同环比分别增长10.6%/24%。公司24财年总发运量1.916亿吨,与上一财年基本持平。23年底的脱轨事故对其产量产生一定影响,不过在2Q冲量下基本完成了1.92-1.97亿吨的发运量目标。Iron Bridge II项目仍在产能爬坡阶段,当季度铁精粉发运量130万吨,全财年完成了210万吨。公司预计25财年发运量1.9-2亿吨,包括5-9百万吨的Iron Bridge II项目产量(满产2200万吨)。我们预计其2024年产量约有300万吨的增量。

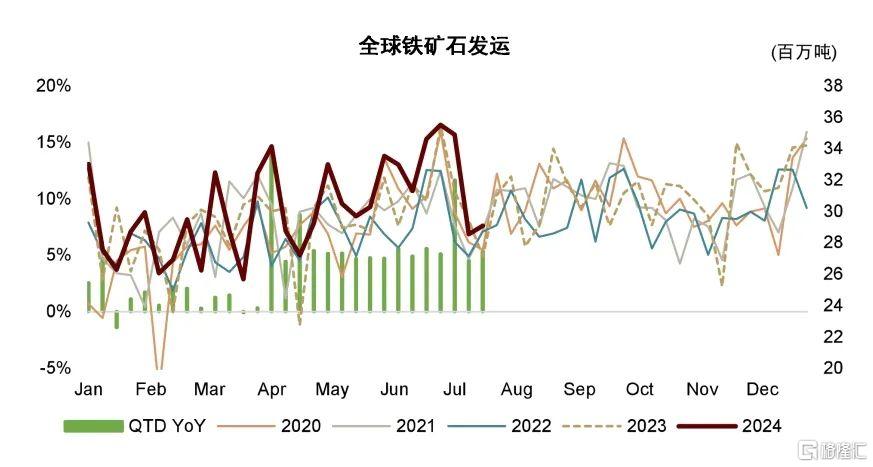

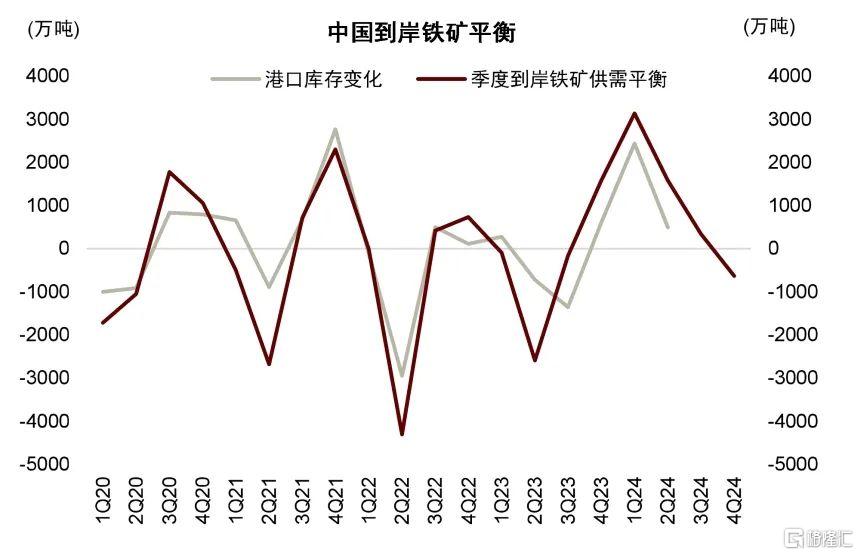

进入三季度以后,矿山冲量告一段落,全球铁矿发运量有所回落,但同比依然维持着增长。随着价格向下调整,以及港口库存高企,三季度中国的铁矿进口量或有一定放缓。但我们看到铁矿港口库存仍在缓慢回升的趋势当中。根据我们中国到岸铁矿的平衡表,今年三季度港口库存可能仍居高位。即便供给侧发运放缓,当前水平的铁水产量可能并不足以扭转港口库存的回升趋势,库存若想转为去化可能需要更高水平的铁水量。

图表:全球铁矿石发运

资料来源:Refinitiv,中金公司研究部

图表:澳大利亚铁矿石发运

资料来源:Refinitiv,中金公司研究部

图表:巴西铁矿石发运

资料来源:Refinitiv,中金公司研究部

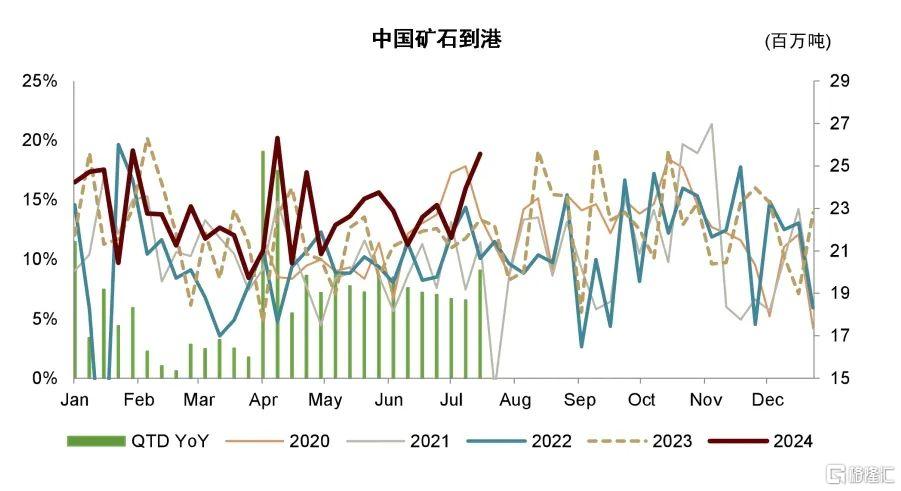

图表:中国铁矿石到港量

资料来源:Refinitiv,中金公司研究部

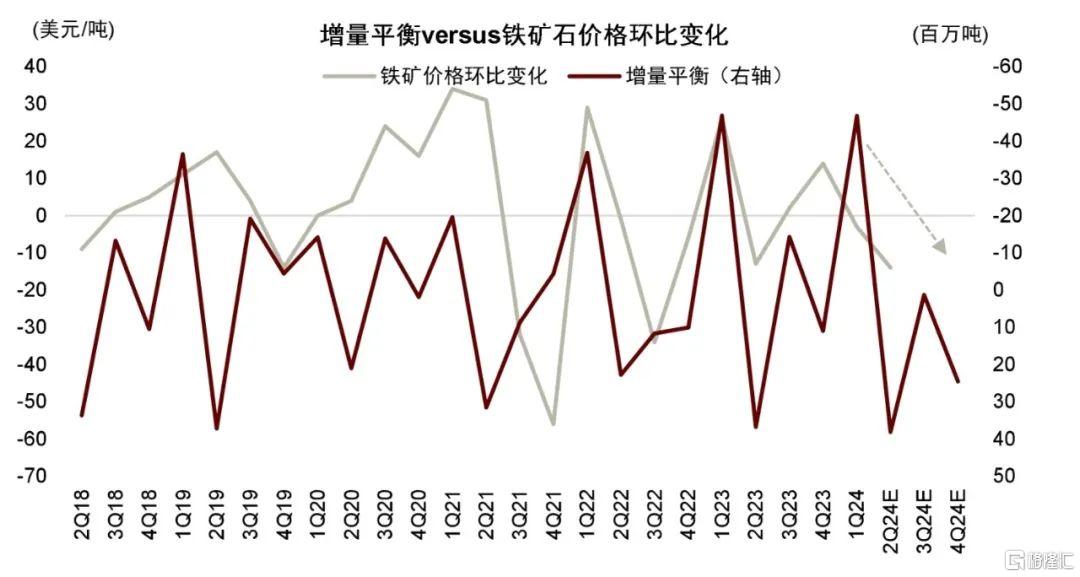

从全球供需的增量平衡来看,我们预计下半年铁矿将维持小幅过剩的状态。一方面全球进口和需求量增长均较为有限,另一方面海外矿山近几年新投产项目的达产与爬坡将继续支撑供给水平。从历史上看,主要铁矿石需求方和供给方的增量平衡与铁矿价格变化有比较强的同步性,这说明铁矿价格仍面临一定压力。

图表:铁矿石港口库存

资料来源:Mysteel,中金公司研究部

图表:中国到岸铁矿石平衡

资料来源:Mysteel,海关总署,国家统计局,CRU,中金公司研究部

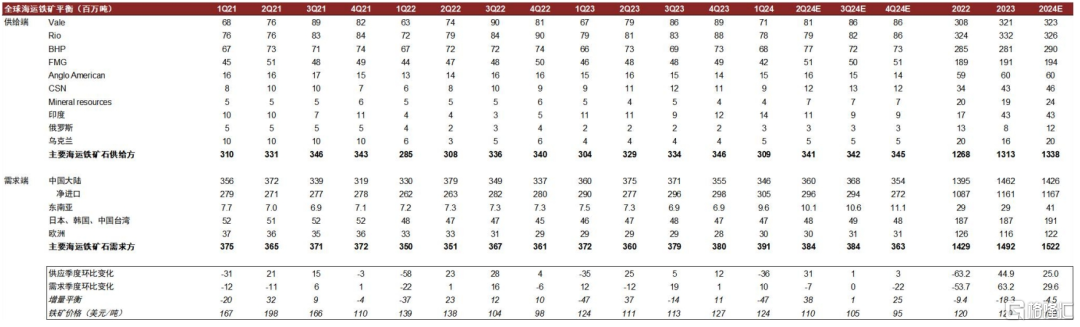

图表:全球铁矿季度增量供需平衡表

资料来源:CRU,海关总署,国家统计局,Wind,中金公司研究部

图表:铁矿石供需增量平衡与价格环比变化

资料来源:CRU,国家统计局,海关总署,中金公司研究部

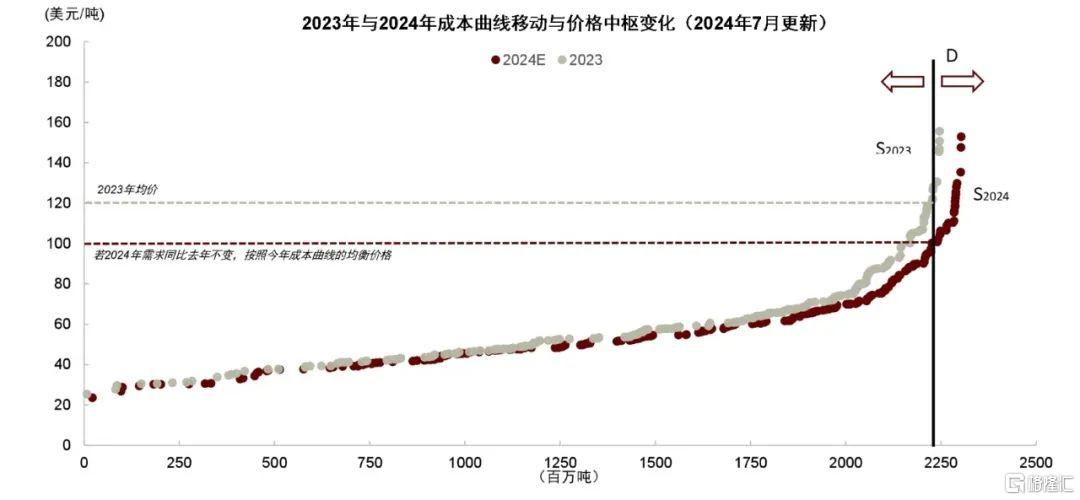

从成本曲线寻找长期均衡价格

铁矿需求曲线是快变量,短期主导价格波动,而供给曲线是慢变量,与需求曲线共同决定了长期的均衡价格位置。所谓快变量,是因为市场对铁矿需求的关注往往比较充分,且易受宏观预期或是数据短期波动的线性外推影响,有摇摆的空间。另一方面,成本曲线的变化是一个缓慢的过程,市场的认知需要时间。我们回溯历年成本曲线,发现铁矿的成本曲线对于长期价格的解释力还是比较强的。我们通过每年的年均价与成本曲线反推出当年的需求曲线位置,发现每年需求曲线的变化与实际需求的变动是基本一致的。这说明,尽管铁矿价格受金融属性、宏观预期等各类因素影响,但长期价格还是要向基本面回归。

在下半年展望的基础上,我们调整了部分矿山2024年的产量预测,主要是在价格下跌以后成本曲线的自发调整,部分项目的预期产量可能并未完全兑现。我们通过更新的成本曲线与预期需求水平推算铁矿石合理的均衡价格应当在95美元-100美元/吨之间。

图表:铁矿石成本曲线

资料来源:CRU,中金公司研究部

注:本文摘自中金2024年7月26日已经发布的《铁矿:供需过剩,回归均衡点位》,分析师:王炙鹿S0080523030003、郭朝辉S0080513070006 SFC CE Ref:BBU524