下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国2024年二季度实际GDP环比折年率2.8%,超过市场预期的2.0%,也较一季度的1.4%明显反弹。分项来看,个人消费支出加速,企业设备投资强劲,库存回升,这表明美国经济增长仍然健康,短期内衰退概率或不大。

事实上,6月份以来部分经济数据出现改善,或表明第三季度的经济增长将保持稳健。

从美联储的角度来看,这份数据并没有为提前降息提供充分理由。相反,数据支持美联储保持耐心,避免对短期波动做出过度反应。我们维持美联储将在第四季度降息一次的判断。

美国二季度GDP超出市场预期,内需强劲反弹。2.8%的实际GDP环比折年率超过市场预期的2.0%,也较一季度的1.4%明显反弹。衡量内需的关键指标——国内购买最终销售(Final sales to domestic purchasers)——环比折年率从上季度的2.4%反弹至2.7%。国内购买最终销售包括了个人消费支出、私人固定资产投资(不含库存)、以及政府支出三部分。

从分项来看,个人消费支出加速,二季度实际消费环比折年率2.3%,增幅较上个季度的1.5%有所扩大,对GDP贡献1.6个百分点。其中,商品消费支出在上个季度环比下跌2.3%后,二季度转为2.5%的环比折年正增长。服务消费略有放缓。固定资产投资表现良好,设备投资强劲,库存回升。设备投资环比增速从上季度的1.6%大幅上升至11.6%,对GDP贡献0.6个百分点,显示企业在增加资本开支。我们猜测这部分可能与AI带来的资本开支有关。库存投资对GDP增长贡献了0.8个百分点,呈现出一定补库存迹象。相比之下,去年表现较好的建筑投资环比下跌,房地产投资也有所放缓,表明高利率对地产开发活动造成了不利影响。进口较一季度加速,其中工业相关资本品的进口拉动明显,这也与设备投资的周期加速相互印证。这些数据显示美国经济增长仍然健康,尽管与去年下半年相比增速更加温和。

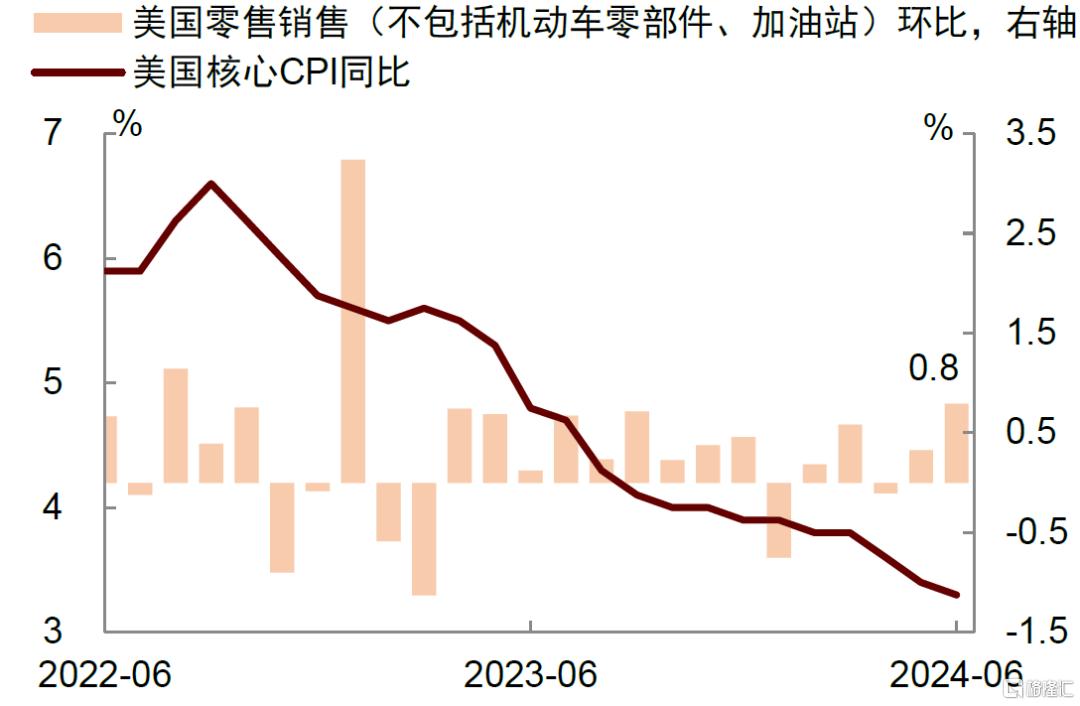

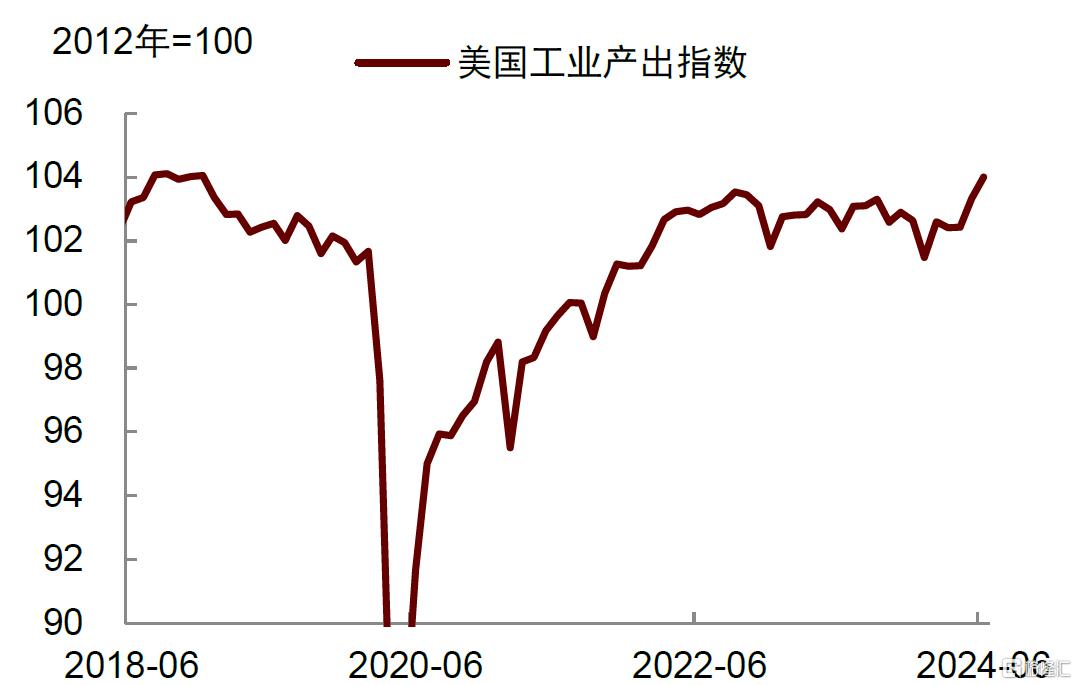

最新数据显示第三季度的经济增长将保持稳健。回顾第二季度,虽然4、5月份的数据偏弱,但6月以来的数据出现改善。例如,6月剔除机动车和加油站的零售销售上涨0.8%,实际工业产出上涨0.6%,均超过市场预期。标普全球的美国综合PMI指数显示,7月份商业活动攀升至2022年4月以来最高点。其中,服务业商业活动以两年多来最快的速度加速。

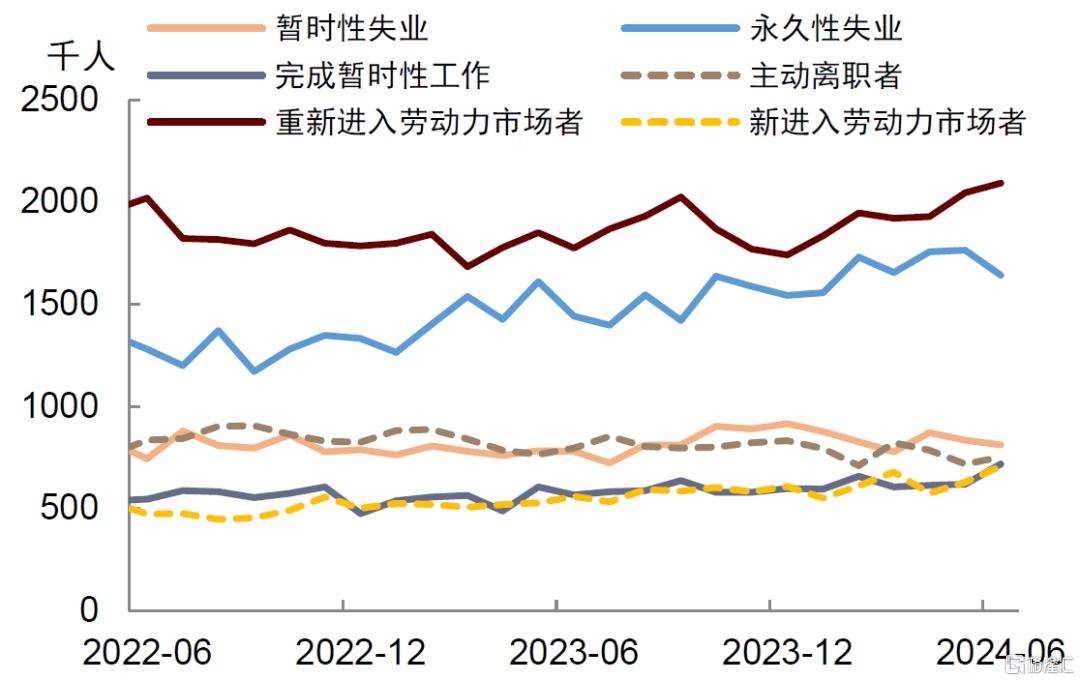

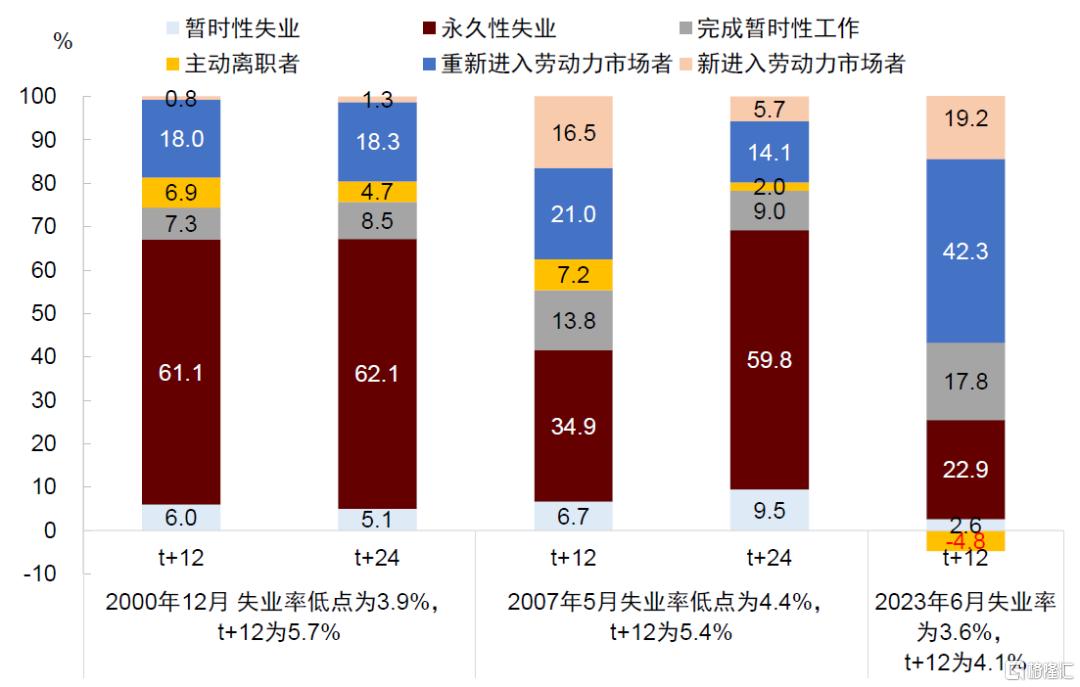

劳动力市场方面,虽然近期失业率上升引发市场对“非线性”拐点的担忧,但我们深入分析显示这次失业模式与往常不同。失业率上升主要源于年轻人重回就业、移民涌入等劳动力供给增加,而非企业大规模裁员,因此不太可能具有引发需求萎缩和经济衰退的“乘数效应”。此外,劳动力供给增加也会创造新的需求,对短期经济增长也是一件好事。整体而言,无论是居民消费还是企业投资,我们都没有看到经济断崖式下跌的倾向,因此短期来看,美国发生衰退的概率或不大。

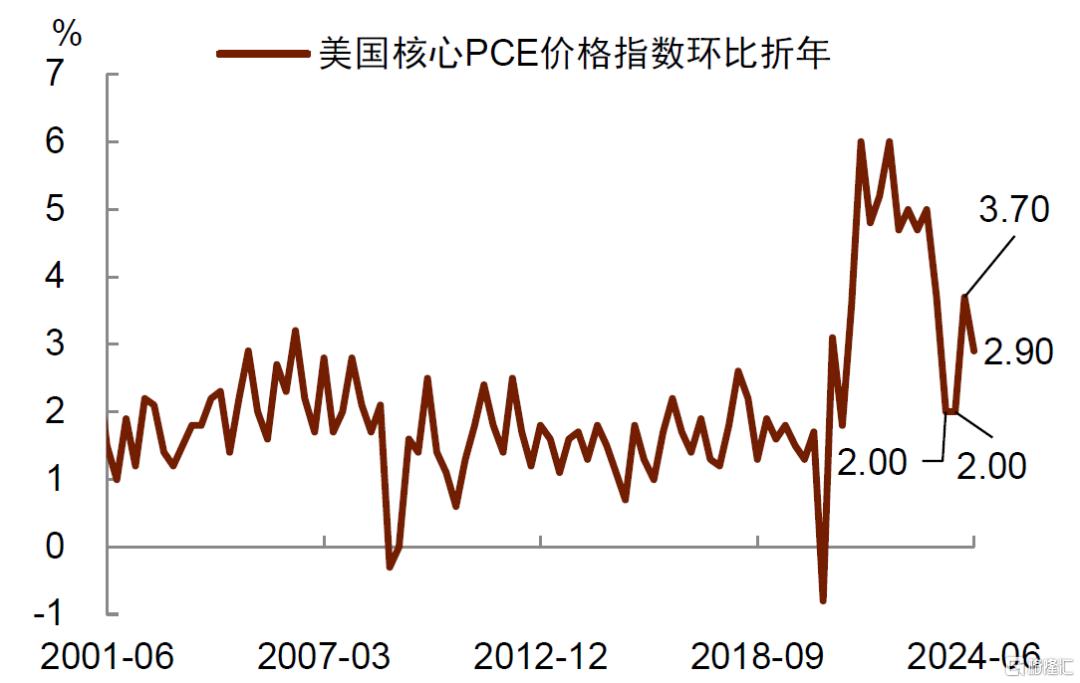

二季度通胀有所回落,但回落幅度不及市场预期。二季度核心PCE指数环比折年率从上季度的3.7%下跌至2.9%,高于市场预期的2.7%。从分项来看,商品价格指数在接连两个季度环比下跌后,上季度增速反弹至0.7%,服务价格增速从上季度的5.4%回落至3.6%。这显示通胀压力有一定缓解,但仍没有达到可以掉以轻心的程度。

从美联储的角度来看,这份数据并没有为提前降息提供充足理由。美联储将于下周召开7月议息会议,这份GDP数据为其吃下了一颗定心丸,基本可以排除7月紧急降息的必要性。此外,经济增长保持韧性将增加未来货币政策的不确定性,目前芝商所联邦基金期货数据反映市场以87%的高概率定价了9月降息,但能否真正落地仍充满变数,从现在到9月议息会议之前仍有两组非农和两组CPI通胀数据。

一个需要关注的风险是,华尔街在降息方面总是过度反应(overreact),就像年初预测2024年美联储将降息6-7次那样。

相较于市场,我们认为美联储应保持耐心,避免对短期波动做出过度反应。在没有更多数据之前,我们维持美联储将在第四季度降息一次的判断。

图表1:美国经济内需仍然稳健,二季度加速反弹

资料来源:Haver,中金公司研究部

图表2:核心PCE通胀连续两个季度超过市场预期

资料来源:Haver,中金公司研究部

图表3:消费需求仍有动力

资料来源:Haver,中金公司研究部

图表4:美国6月工业产出快速反弹

资料来源:Haver,中金公司研究部

图表5:不同原因导致的失业人数的变动

资料来源:Haver,中金公司研究部

图表6:不同原因导致的失业人数的占比

注:本图表中失业率数据为季调后数据,失业人数数据为保证变化占比加和等于100%,使用的是非季调数据。但因为是将失业人数与12个月和24个月之后相比,因此受季节性影响较小资料来源:Haver,中金公司研究部

本文摘自中金公司2024年7月26日已经发布的《美国增长稳健不支持过早降息》

肖捷文 分析员 SAC 执证编号:S0080523060021

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988