下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

【盘面分析】

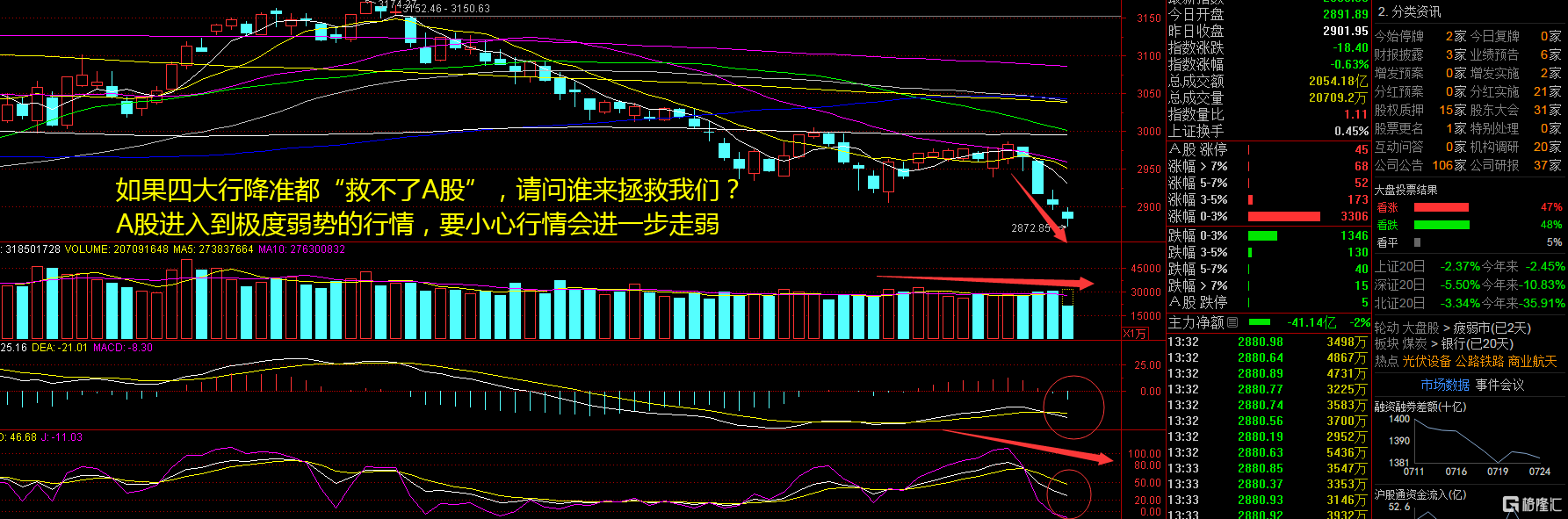

美股近2周连续下跌,主因与外围科技股下跌有关,特斯拉及谷歌财报不及预期,触发投资者对AI泡沫的悲观情绪,拖累纳指和标普500纷纷下跌,隔夜创出2022年底以来的一年半最大单日跌幅,带崩美股股指全线熄火。A股市场隔夜四大行官宣:“下调存款利率 一年期定期存款利率调整至1.35%。”然而这一消息似乎对A股市场影响并不大,2900点再度被击破,对于当前的指数,耐心等待调整行情结束,目前位置观望为宜。

骑牛看熊发现2024 年中国AI 芯片市场规模有望增长至2302亿元、同比+91%,其中,国产AI 芯片市场空间广阔。在当前我国AI战略加速推进,以及H20 可供货窗口期,H20 仍将有持续的需求,2024年或呈现H20 和国产AI 芯片出货量同步高增的景象。在国际形势持续不明朗、AI+战略持续升级等背景下,我国发展AI 芯片自主可控或将是大势所趋,国产AI 芯片厂商加速迭代、推进万卡集群建设,或将驱动国产算力市场持续增长。

三大指数集体低开,两市开盘红盘个股不足700只,题材板块方面公共交通、BC电池、证券等板块表现较强,铜缆高速连接、通信设备、稀缺资源等板块表现较差。区块链概念盘初走高,优博讯、御银股份等多股涨停,创识科技、正元智慧等多股涨超5%,京东稳定币是一种基于公链并与港元 (HKD) 1:1挂钩的稳定币,将在公共区块链上发行。智能网约车概念股快速拉升,富临运业涨停,永安行、立方控股等多股涨超5%,据智能驾驶企业赛可智能消息,企业此前在世界人工智能大会上,获得上海市无驾驶人智能网联汽车示范应用许可的无人驾驶出租车(Robotaxi)有望在8月对公众开放。

光模块、铜链接概念双双走低,算力硬件股早盘大幅走弱,鼎通科技、神宇股份等纷纷走低,隔夜美股英伟达、AMD、超微电脑、安费诺均跌超6%。轨交概念股近期反复活跃,研奥股份20CM涨停,交大思诺、日月明等多股涨超5%,介绍加力支持大规模设备更新和消费品以旧换新的若干措施有关情况。商业航天概念延续强势,腾达科技4连板,邵阳液压20CM2连板,北交所七丰精工涨超20%,从中国航天科技集团六院获悉,未来将用于载人登月的新一代载人运载火箭,其三级液氢液氧发动机近日完成了高空模拟环境长程试验,该发动机在太空中长时间工作的可行性,试验取得圆满成功。

证券板块震荡走强,国盛金控涨停,锦龙股份、天风证券等跟涨,今年上半年,多家中小型券商实现净利润增长,除了华安证券、国元证券,红塔证券、东兴证券、首创证券也均预计净利润同比涨超50%。光伏板块盘中持续拉升,胶膜、玻璃等辅材方向领涨,福莱特、欧晶科技等超10股涨停,中国光伏行业协会发出“加强标准电池的权威溯源能力”等6点倡议,隆基绿能、天合光能等超过10家光伏企业签约。上海国企改革概念股震荡拉升,复旦复华3连板,锦江在线、申通地铁涨停,上海市国资委近日召开市值管理工作座谈会,要求用好各类市值管理工具和资本市场平台。

大盘:

创业板:

【大盘预判】

上证指数周四低开后水下震荡,随后出现了一定的反弹迹象,主因还是四大行的降准利好,带动了券商、银行板块的移动。从目前来看A股市场的反弹力度仍然较小,场外资金“看客”较多,这就导致了场内资金严重“失血”。市场估值依然处于较低区域,这个位置进场就要考虑长期布局,因为短期你没机会出来。接下来注意上证指数能否在2860点之上稳住。

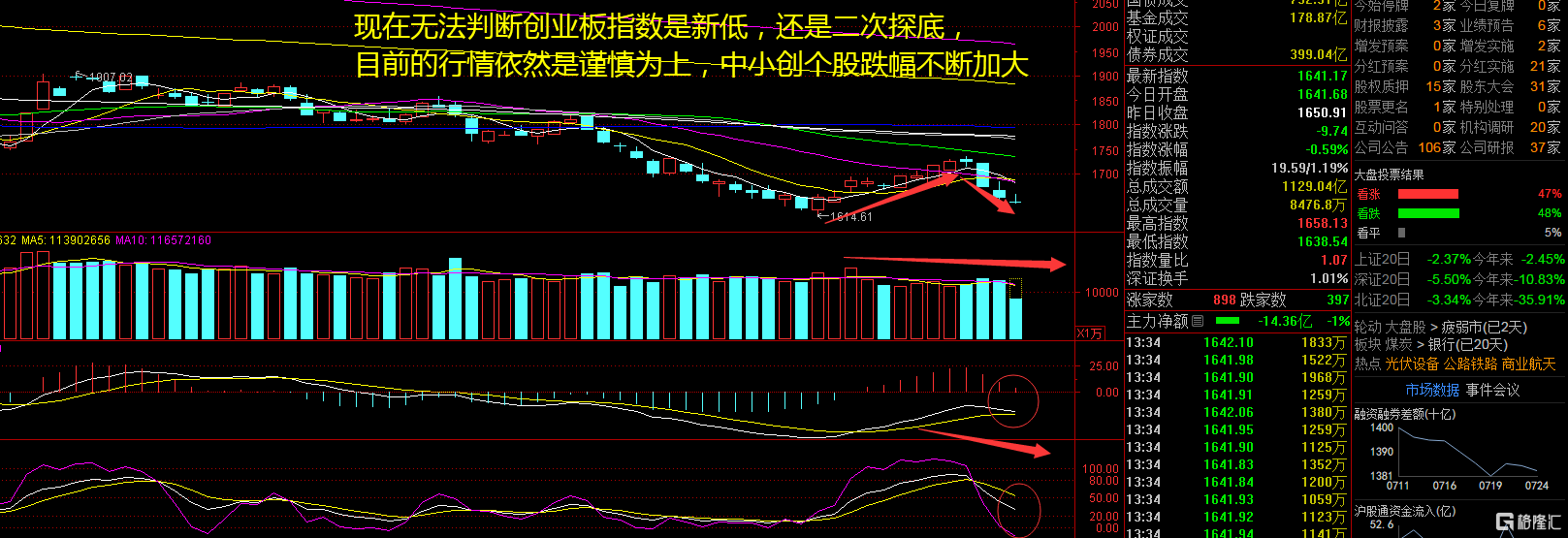

创业板指数周四撕开后一度拉升翻红,出现明显的反弹迹象,以目前A股的拉升节奏来看,中小创个股依然是市场止跌的关键。科技股和新能源板块低开高走,带动了指数的进一步走高,从开盘不足700只个股翻红,到盘中一度下跌不足700只,出现了明显的逆转,但是相对前几天的下跌,这里的“回血”仍然是杯水车薪。接下来注意创业板指数能否在1650点之上稳住。

【淘金计划】

7月底政策面利好频频出发,一方面是为了稳定经济局势,另一方面也是在3季度多方面降低市场资金流动性压力。国内市场有望企稳,未来股指总体预计将保持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。一方面,新周期依然处于启动后的上升阶段,周期行业轮动有望延续,而依据净利润+PE 模型推演结论,市场重心将向第二类标的转移。今年行情走势特别奇怪,与往年完全不一样,一些投资思路要完全改变了!

题材板块中的公共交通、POE胶膜、BC电池等概念是资金净流入的主要参与板块,船舶、石油、有色等概念是资金净流出相对较大的板块。骑牛看熊发现人工智能行业高速发展,算力巨额缺口推动AI服务器出货量高速增长。预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。

AI服务器等高性能服务器出货量的持续增长,将显著拉动PCB产值需求。此外国内AI手机市场需求巨大。2024年Q1中国大陆市场中,AI手机出货量已达1190万部,占全球AI手机出货的25%,仅次于美国,AI手机有望推动国内消费电子行业发展,并利好国内PCB行业发展。

从全年角度看,科技主题投资热度有望延续,新质生产力相关赛道具备长期投资价值,部分新兴赛道在年内仍有政策催化预期,下半年行业中部分细分赛道有望陆续进入估值修复阶段。AI产业仍然具备长期投资价值,其中AI算力、端侧AI赛道确定性优于行业。

人工智能行业高速发展拉开算力短缺浪潮,PCB 行业有望充分受益并叠加消费电子行业复苏机遇。国内PCB 企业已在全球具备较强竞争力,并大力拓展PCB 高端产品,相关企业业绩有望迎来高速增长。消费电池板块需求回暖稼动率修复,叠加AI 催化等新技术密集落地,有望开启新一轮量利齐升周期。