下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场对美联储7月降息的呼声越来越大,美联储前三把手也表态支持。

突然改口

当地时间周三,前纽约联储主席杜德利(Bill Dudley)在彭博上发布文章,称他改变了主意,美联储应该立即降息。

而杜德利长期以来一直站在“(利率)长期走高”阵营,坚持认为美联储必须将短期利率维持在当前水平或更高水平,以控制通胀。

在最新的文章中,杜德利“改口”了,称事实已经改变,所以美联储应该降息,最好是在下周的会议上。

杜德利回顾,多年来,美国经济的持续强劲表明美联储在减缓经济增长方面做得不够。

政府在大流行期间的慷慨让人们和企业有足够的现金可以花。

拜登政府在基础设施、半导体和绿色转型方面的巨额投资提振了需求。

金融环境的宽松——尤其是股市的飙升——增加了富裕家庭的消费倾向。

遏制由此产生的通货膨胀似乎需要美联储持续收紧货币政策。

不过,他认为,现在,美联储为经济降温的努力正在产生明显效果。

尽管由于资产价格上涨以及以历史低长期利率进行再融资的抵押贷款,富裕家庭仍在消费。

但利率的上升,使得其他人普遍耗尽了从政府获得的补助,住房建设陷入停滞。

此外,拜登投资举措产生的势头似乎正在减弱。

他指出,增长放缓意味着就业机会减少,经济数据显示,美国或正在走向经济衰退,而且,通胀的压力已经显著缓解。

家庭就业调查显示,过去12个月仅增加了195,000人,空缺职位与失业工人的比率为1.2,回到了大流行之前的水平。

最麻烦的是,三个月平均失业率较前12个月的低点上升了0.43个百分点,非常接近萨姆规则确定的0.5的阈值,这个阈值总是预示着美国经济衰退。

与此同时,在今年早些时候出现一系列上行意外之后,通胀压力已显著减轻。

美联储最喜欢的通胀指标PCE指数5月同比上涨2.6%,略高于2%的目标。

从已报告的核心PCE计算数据来看,下周公布的6月数据可能会强化这一趋势。

在工资方面,6月平均时薪同比增长3.9%,而2022年3月的峰值接近6%。

他分析,从历史上看,不断恶化的劳动力市场会产生一个自我强化的反馈循环。当工作更难找到时,家庭就会削减支出,经济就会疲软,企业就会减少投资,从而导致裁员和进一步削减支出。这就是为什么失业率在突破0.5个百分点的门槛后,总是会大幅增加。

会错失7月降息机会?

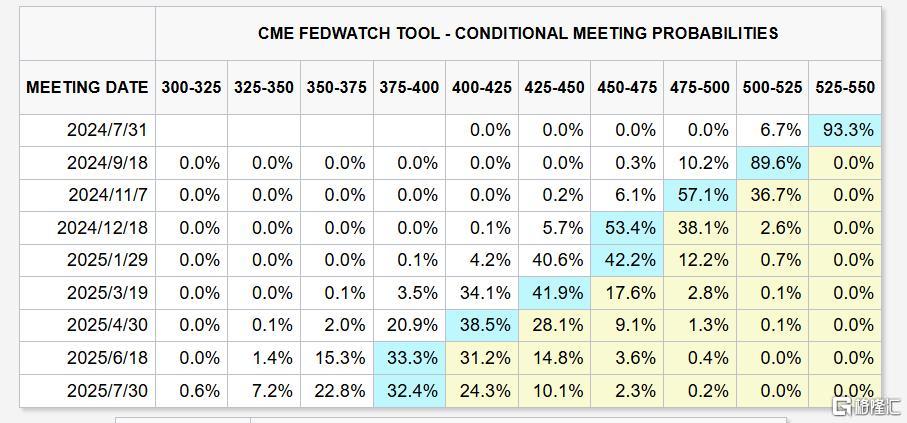

7月31日,美联储将公布最新的利率决议。目前,市场依然预计7月大概率不降息。

市场认为不降息的概率为93.3%,降息25基点的概率为6.7%。

此前,美联储官员一直在暗示7月不会降息。对此,杜德利认为有三个原因。

首先,美联储不想再次被愚弄。去年年底,通胀放缓只是暂时的。这一次,由于去年下半年的数据较低,在降低同比通胀方面取得进一步证据将很困难。因此官员们可能会犹豫是否宣布胜利。

其次,鲍威尔可能会等待,以建立尽可能广泛的共识。由于市场已经充分预期9月的降息,他可以向鸽派人士辩称,推迟降息不会产生什么后果,同时为鹰派人士争取更多对9月降息的支持。

第三,美联储官员似乎并不特别担心失业率可能很快突破萨姆规则阈值的风险。其逻辑是,推动失业率上升的是劳动力的快速增长,而不是裁员的增加。

但这并不令人信服:萨姆规则准确地预测了20世纪70年代的经济衰退,当时劳动力也在迅速增长。

杜德利警告称,尽管现在通过降息来抵御经济衰退可能已经为时已晚,但继续拖延将增加不必要的风险。

DWS Americas的固收主管George Catrambone也认为,美联储7月会议结束后,焦点将转向一系列数据报告,以寻找通胀实质性疲软的证据,“这可能会带来关于软着陆的新问题,或许美联储会重新落后于(收益率)曲线,错失7月降息的机会 ”。