下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

先说一句不好意思,周四晚因为身体不适,漏发了一篇关于利杨转债上市的文章,这两年的天气是越来越颠了,对于我这种体弱之人真是难以适应。自然灾害大家看新闻都知道各地时有发生,但应该也能感觉到现在的天气是越来越极端了,就拿我们广东来说吧,前几个月下雨下到建筑都发霉了,最近虽然热了很多,但还是会不时的来上一场雨,甚至边出太阳边下雨,最近海面上又形成了双台风,虽然不一定朝着广东来,但还是会影响这边的气温、气压。

利杨转债上周五的表现出乎意外,合理价格最多120的新债,居然直冲130,但这种博傻操作注定是镜花水月,收盘前集合竞价即高台跳水,从哪里来,回哪里去。

上周五各大指数大多红盘,但值得注意的是沪深300、上证50等ETF成交量继续暴涨,这是什么操作大家心里明白,其实市况依然很弱势,咱们还是不要急,静观其变。

上周四听闻一位大V清仓了手中的可转债,今年收益为-7.13%,这位大V的风格是量化,这几年仓位一直在可转债上,我从去年末今年初就感觉可转债越来越难做了,今年也很少积极参与可转债,唯一较大规模的操作,是前几个月砍仓了很多正股市值较小的转债,以及一些表现得很差的转债,其中就包括了广汇转债。

90多元割肉的广汇转债,现在正股锁定面退,转债价格停牌前也仅剩45元,我之所以无论盈亏,也砍掉诸多手中的转债,就是在预防此类事件的发生,当时我便觉得,可能会有那种故意退市,规避债务的情况出现,当然我当时并不知道谁会成为第一个。

本来可转债方面,企业、大股东和投资者之间的利益较为一致,但这两年也逐渐被玩出花来,逐渐的有人钻漏洞,如小额下修规避回售,如到期让兄弟单位帮忙低价收债转股等等。条款、规则不再对小散有利,而且转债退市后,如搜特、鸿达等转债,对于偿付也没了下文,所以真的是越来越难了。

NO38:力聚热能(603391)

发行价:40

发行前股份:68 250 000

发行股份:22 750 000

发行后总股本:91 000 000

发行市盈率:15.56

公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应软和生活用水,以及供应工业生产所需的蒸汽。

根据中国锅炉与锅炉水处理协会、中国电器工业协会工业锅炉分会出具的证明:

(1)2020年度至2022年度,公司属于工业锅炉行业头部企业;

(2)2020年度至2022年度,公司在国内真空/微压相变热水锅炉细分领域中位列行业第一。

公司已获得浙江省隐形冠军企业、国家级专精特新“小巨人”企业荣誉。

业绩表现:

近三年营收逐年上升,但扣非净利就表现得比较奇怪,与营收的增长不是很匹配。

可比公司比较:

与同行业对标企业相比较,力聚热能发行市盈率仅低于迪森股份(剔除市盈率畸高的西子洁能),股价则为最高。利润率方面,力聚热能最高,海陆重工次之。

与华光环能和海陆重工相比较,相比华光环能,力聚热能利润率高出较多,总股本也比其小8.53亿,相比海陆重工,力聚热能利润率较高,总股本比其小7.51亿。因为没有各项数据比较接近的对标企业,所以估值比较有难度,力聚热能之所以定价的绝对值较高,最大的底气在于总股本很小,综合考虑之下,我认为力聚热能目前的定价相对合理吧,且目前还是处于IPO的严控阶段,所以我会申购。

个人观点,仅供参考,不作为投资建议!!!

-----------------------------

2024年07月22日

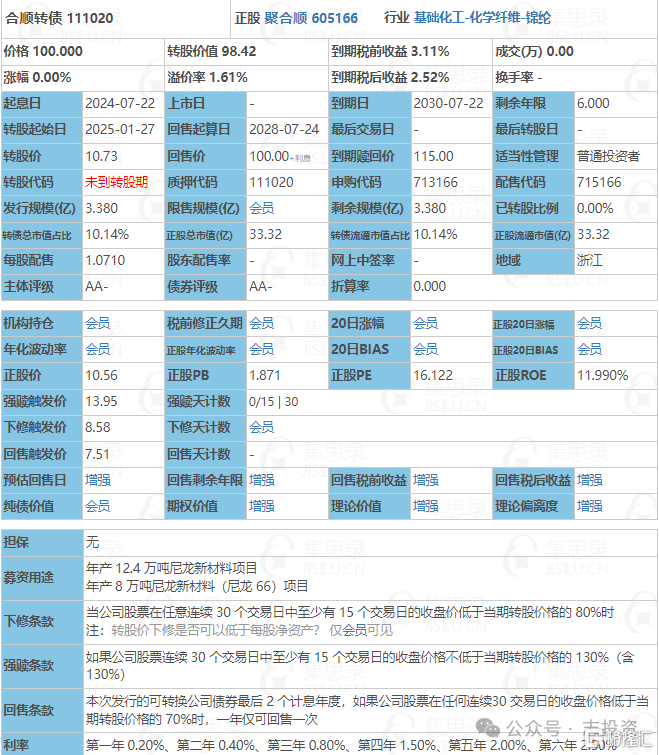

No19:合顺转债(111020)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:3.38亿(规模较小)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年2.5%),6年票息19.9%(票息尚可)

5、下修条款:15/30~80%(较严苛)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:713166

9、配售代码:715166每股配售1.071元面值转债

10、当前转股价值:98.42

11、估值对标:聚合转债

12、所属板块:沪市主板

13、债券期限:2024.07.22~2030.07.21

14、转股期限:2025.01.26开始

15、初始转股价:10.73

三、公司简介

对应正股聚合顺,公司主要从事尼龙6切片的研发、生产和销售。尼龙6切片是由己内酰胺经过聚合反应生产而来,通常为白色柱形片状颗粒,被广泛应用于尼龙纤维(包含民用纤维和工业纤维)、工程塑料和薄膜制造领域,是尼龙工业中链接化工原料和下游应用的中间体。

主要风险点:

1、原材料供应集中的风险:报告期内,公司向前五大供应商采购金额占当期总额比例分别为65.30%、58.33%和81.97%,采购集中度较高;

2、环保风险。

四、申购建议

6年票息尚可,下修条款较严苛,转股价值尚可,质地一般,发行规模较小,我会申购。