下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/承承

编辑丨李壮

已披露中期业绩预告的电网设备公司近八成预喜,其中业绩实现翻倍增长的也不在少数。

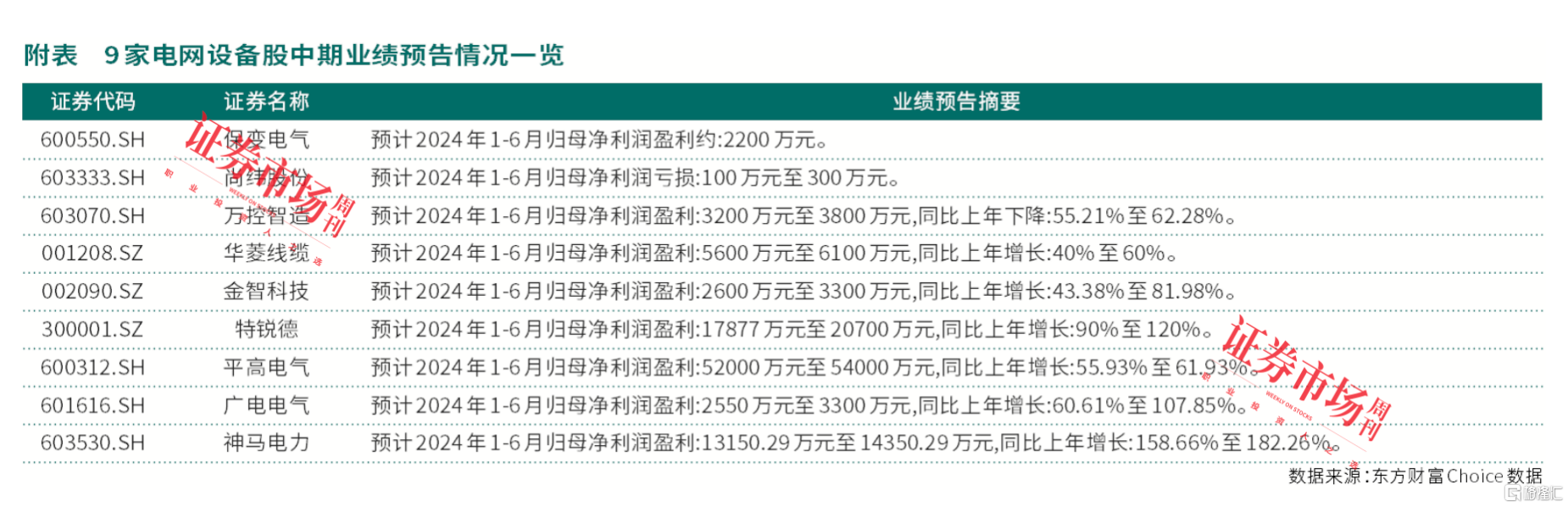

以平高电气、神马电力、特锐德为代表的9家电网设备公司披露了2024年中期业绩预告,从业绩预告内容看,有7家公司业绩预喜,万控智造出现业绩预减,尚纬股份出现首亏。

对于电网设备行业,券商研究机构纷纷看好,比如浙商证券在2024年电新行业中期策略之电网设备研报中称,随着顶层设计文件《电力市场运行基本规则》发布,电力市场改革有望进一步深化;在新能源大基地建设的推动之下,预计“十五五”期间特高压工程投资仍将保持高强度;特高压柔性直流输电具备显著优势,渗透率有望持续提升;我国优质电力设备厂商迎来历史性机遇,加速出海驱动量利齐升。

平高电气盈利规模居首

保变电气扭亏为盈

在目前披露2024年中期业绩的上市公司中,电网设备行业中细分行业输变电设备的平高电气盈利归母居首,其预计实现归母净利润52000万元-54000万元。

对于业绩增长原因,平高电气表示,报告期内,电网重点项目加快建设,公司重点项目陆续履约交付,收入发生结构性变化。同时,公司精益管理理念持续强化,提质增效持续开展,效率效益持续提升,归母净利润同比增幅较大。

从净利润增速来看,平高电气今年中期的55.93%至61.93%的同比增速已经超过了一季度的52.69%同比增速,若进一步剔除一季度2.30亿元归母净利润影响,则公司的第二季度盈利金额将达到2.9亿元-3.1亿元,同比去年第二季度的1.83亿元单季净利润,同比增速达到58.5%-69.4%。

资料显示,平高电气是国家电工行业重大技术装备支柱企业,我国高压、超高压、特高压开关及电站成套设备研发、制造基地。核心业务为中压、高压、超高压、特高压交直流开关设备研发制造、销售安装、检修服务。行业属性上,其隶属于电网设备行业中的输变电子行业。

对于平高电气中期业绩表现,中金公司表示,预计公司上半年百万伏以及750kV特高压产品交付量较去年同期大幅提升,去年中标的川渝、陇东-山东等特高压项目有望在今年陆续实现交付,产品结构优化将带动公司盈利能力显著提升。向前看,特高压为电网未来两年较为明确的投资重点之一,风光大基地外送需求有望推动特高压投资强度持续,公司为特高压核心设备组合电器龙头企业,在高电压等级产品持续保持市场份额第一,预计公司特高压GIS交付量增长将助力公司业绩向好。

“国网第3批次变电设备招标中,750kV组合电器招标量同比增长389%;组合电器合计中标金额41.72亿元,同比增长56%(前3批次合计同比增长19%),该批次中公司中标超10亿元,占比24%,排名第一。”中金公司如是分析。

特锐德和保变电气同平高电气一样,也是输变电设备公司,两家公司分别在7月7日和7月9日发布了中期业绩预告。

在最新中期业绩预告中,特锐德预计实现归母净利润17877万元–20700万元,同比增长90%-120%。保变电气中期净利润实现扭亏为盈,预计2024年半年度实现归母净利润为2200万元左右。

在业绩向好的原因中,特锐德表示,报告期内,公司紧抓国家“双碳”和“新型电力系统”战略的历史机遇,深耕主业、持续创新,“智能制造+集成服务”及电动汽车充电网两大板块盈利能力持续提升。其中,在电动汽车充电网板块,继续保持公共充电终端市场占有率第一、充电量第一的龙头地位,2024 年上半年度累计充电量约58亿度,较去年同期增长约41%。

保变电气则表示,本期业绩预盈的主要原因是公司特高压等产品订单在本报告期陆续实现销售,营业收入增加,产品毛利增加。

神马电力业绩增速居前

华菱线缆在手订单充足

7月9日,神马电力发布了中期业绩预告,预计2024年半年度实现归母净利润13150.29万元至14350.29万元,同比增长158.66%-182.26%。从业绩最大增幅看,神马电力182.26%的同比增速是目前发布业绩预告的9家电网设备公司中业绩增速最快的。

对于业绩增长原因,神马电力表示,“1.全球电力需求持续增长,尤其以欧美为主的海外市场区域,在大量新能源接入电网及电网自身基础设施更新的双重因素作用下,输变电领域市场需求出现了强劲的增长势头。2.公司研发的新材料外绝缘电网全系列产品,经过大量电网公司二十多年来的应用,通过运行效果证明了可以解决传统产品的问题,能够满足电网快速更新换代的质量、交付等要求。3.报告期内,公司营业收入持续增长,较去年同期增加约30%;为更好地应对公司业绩的持续增长,公司优化事业部制经营模式,同时积极推进工厂智能化、精益化和数字化的建设,持续通过优化产品结构、工艺技术创新等降本增效措施,不断加强内部管控,降低运营成本,公司的产品毛利率已恢复历史水平,整体业绩显著提升。”

需要指出的是,神马电力是电网设备行业中的细分行业线缆部件与其他领域中的代表性公司,是特高压绝缘子的核心供应商。目前,公司主营产品复合绝缘子市场份额接近30%-40%,已成功为70余座特高压变电站提供了超过80%的复合绝缘子产品。

作为电力系统复合绝缘子领先企业,神马电力的复合绝缘子、橡胶密封件在特高压等高端领域保持优势,并较早开始海外布局。公司2023年年报披露的数据显示,其海外收入贡献占比在2023年首次超过国内收入贡献,收入占比达到了50.18%,而国内收入占比下滑至47.84%。此外,因海外需求的激增,公司出海部分的毛利率要高于国内,达到41.08%,而国内为38.95%。

对于神马电力,招商证券表示,“国内新能源的超常规发展,给特高压带来巨大的配套建设需求,我们预计未来一个时期,特高压建设将进一步加速,公司将从本轮特高压建设热潮中显著受益。”

就在神马电力发布业绩预告的前几日,与神马电力隶属同一行业的华菱线缆也在7月5日发布了2024年中期业绩预告。

公告显示,华菱线缆预计2024年上半年实现归母净利润5600万元–6100万元,同比增长40%–60%。从华菱线缆的业务范围看,其是国内的特种专用电缆生产企业之一,产品广泛应用于航空航天、武器装备、轨道交通及高速机车、矿山、新能源、工程装备、数据通信等多个领域。

在7月7日与投资者互动中,公司表示,公司业务现已覆盖全国前二十大煤矿,与山东能源、中国神华、陕煤集团、贵州水城、盘江精煤、上海能源等企业建立了长期稳定的合作关系。此外,随着工业和居民用电量的不断增长,电网领域需求持续释放,公司目前已在电力领域多次中标,并与国网、南网等单位保持良好的业务关系。

对于今年中期业绩增长原因,公司表示,受益于特种线缆研发技术积淀、国家设备更新及先进制造业政策支持,公司在航空航天及融合装备、冶金矿山、轨道交通等领域业务规模较去年同期均得到提升,目前在手订单充足,净利润增长明显。

尚纬股份首亏

公司与股东展开“自救”模式

与神马电力、华菱线缆中期业绩表现出色不同的是,同属线缆部件及其他行业的尚纬股份的中期业绩却出现了首亏。公司在公告中称,预计2024年半年度实现归母净利润为-100万元到-300万元,实现扣非归母净利润为-200万元到-400万元。

从公告披露的主要原因看,2024年上半年,受宏观经济环境和市场竞争加剧的影响,公司销售收入下降,预计实现营业收入约7.3亿元,同比下降了约27%,导致经营业绩亏损。

进一步分析可发现,尚纬股份今年一季度已经出现亏损,其归母净利润为亏损1651.69万元。若剔除一季度亏损影响,则公司第二季度实则盈利1751.69万元-1951.69万元。

对此反转变化,尚纬股份在公告中坦承:“2024年第二季度,公司盈利水平环比大幅提升,主要系第二季度销售收入增长,公司积极推进降低成本和提升效率的措施,毛利率同比和环比均有所上升,同时,公司加强各项费用管控,期间费用减少,从而实现单季度盈利,公司经营业绩逐步恢复趋好。”

不过,相较其第二季度业绩的反转,尚纬股份股价表现却差强人意。自今年1月12日下跌以来,至7月8日,尚纬股份股价最大跌幅已经超过60%。

就在股价跌跌不休状况下,近期公司和股东们开启了自救模式。据Wind数据,自公司于6月17日召开第五届董事会第三十次会议,审议通过了《关于以集中竞价交易方式回购股份方案的议案》后,截至2024年7月2日,尚纬股份已经通过集中竞价交易方式累计回购公司股份6271900股,占公司目前总股本的1.01%,回购成交的最高价为3.24元/股、最低价为3.09元/股,已支付的资金总额为人民币19813004元(不含交易费用)。

尚纬股份最新股东变动也显示,截至6月17日,第四大股东自然人王立飞增持公司股票111.91万股,合计持股占流通股比1.01%;第七大股东华夏中证500指数增强型基金新进公司股票268.49万股,合计持股占流通股比0.43%;第十大股东自然人寇文才新进公司股票229.19万股,持股占流通股比0.37%。

也就在公司与股东积极行动的近期,一则不利消息又在影响投资人持股信心。7月2日,尚纬股份发布公告称,公司股东李广元所持有的部分股份已被司法冻结。此次冻结涉及38000000股,占李广元所持股份的28.52%,占公司总股本的6.11%。冻结起始日为2024年7月2日,到期日为2027年7月1日,由四川省成都市中级人民法院执行,原因为合同纠纷。公司控股股东李广胜及其一致行动人李广元累计被冻结股份48721344股,占其所持股份的22.05%,占公司总股本的7.84%。公告发布后,7月2日-7月8日期间,公司股价下跌了7.52%

广电电气业绩翻倍

万控智造业绩下降

7月9日,电网设备行业中细分行业配电设备公司广电电气涨停。梳理背后原因,与公司当日披露的中期业绩超预期有关。

据中期业绩预告披露,广电电气预计2024年半年度实现归母净利润2550.00万元-3300.00万元,同比增长60.61%-107.85%。对于业绩大幅增长原因,广电电气表示,2024年上半年,公司受产业客户经营形势和项目进度变化等因素的影响,营业收入上升,成本费用管控进一步加强,长账龄应收款项回收信用减值转回,导致公司2024年上半年业绩预增。公司非经营性损益金额较上年同期略有增加,同比变化的绝对额对当期业绩影响较小。

从广电电气收入构成来看,其海外业务贡献正在快速上升,收入构成占比由2022年11.59%上升至2023年的14.14%。海外毛利率也由2022年的25.43%上升到2023年末的33.01%。如今,随着海外电力设备需求的快速增加,企业利润有望得到进一步增厚。

与广电电气同时发布中期业绩预告的输变电设备公司还有万控智造,其预计2024年半年度实现归母净利润为3200.00万元-3800.00万元,同比下降62.28%-55.21%。

从业务类型看,万控智造产品主要包括电气机柜、环网柜设备、IE/IT机柜等三大类。电气机柜业务是公司主要的收入来源。万控智造表示,2024年上半年度,受整体宏观经济和房地产、基建等终端市场递延影响,下游行业有效需求不足,造成公司营业收入下降;同时,由此导致的市场竞争加剧带来产品价格调整,造成公司产品综合毛利率下降。此外,公司对内部业务和组织体系进行调整优化,阶段性成本和费用有所上升,对公司净利润造成一定影响。

除了输变电设备公司,电网设备行业中的电网自动化设备子行业中的金智科技也在7月6日发布中期业绩预告,预计实现归母净利润2600万元–3300万元,同比增长43.38%-81.98%%。对于业绩变动原因,公司表示围绕“双碳”、“数字经济”战略,持续聚焦主业,强化内部管理,营业利润实现良好增长。预喜公告发布后,金智科技股价持续上涨。

(本文已刊发于7月13日《证券市场周刊》,原标题为《近八成公司预喜,电网设备股密集披露中期业绩预告》。文中提及个股仅作举例分析,不作投资建议。)